1. 개요

가. 개념

(1) 정의

① 우주산업

□ (정의) 우리나라는 우주산업을 ‘우주개발을 위한 산업 및 우주개발을 통해 창출되는 재화와 서비스’로 정의하고 있으며, OECD는 우주산업 이외에도 우주경제까지 확장하여 정의

○ (국내) 항공우주산업개발촉진법과 우주산업실태조사 보고서를 통해 우주산업의 개념과 범위를 우주산업과 직접적으로 연관된 영역으로 한정하여 상대적으로 좁은 의미에서 정의

- 항공우주산업개발촉진법 제2조(정의)에서 ‘항공우주산업’은 ‘항공기·우주비행체ㆍ관련 부속기기류 또는 관련 소재류를 생산하는 사업과 항공기·우주 비행체를 이용하는 응용사업’으로 정의

*국내 우주관련 법령으로는 우주개발진흥법, 우주손해배상법, 항공우주산업개발촉진법 등이 있으나 이중 항공우주산업개발촉진법에서만 항공우주산업을 정의

- 과학기술정보통신부에서 매년 발간하고 있는 「우주산업실태조사」 보고서에서는 우주산업을 ‘우주개발을 위한 산업 및 우주개발을 통해 창출되는 재화와 서비스’로 정의

○ (해외) 우리나라에서 정의하는 ‘우주기기 제작 및 관련하여 창출되는 제품·서비스’를 포함하여 우주활동 전 영역과 이에 따라 파생적으로 창출되는 지식과 사회편익 등을 가리키는 ‘우주경제’를 포함하여 정의

- 우주개발이 기존 국가주도의 과학적 탐사와 군사용 개발에서 민간부문이 적극 참여하는 경제적 경쟁의 장으로 변화함에 따라 우주산업 개념 內 우주경제 부각 추세

- OECD(2016)는 우주산업을 발사체, 위성 등 우주기기의 제작 및 운용, 관련 정보를 활용한 제품 및 서비스의 개발, 공급과 관련된 모든 산업을 의미하는 것으로 정의

*‘우주경제’에 대해 우주의 탐사, 이해, 관리 및 이용 과정에서 인류에게 가치를 창조하고 공헌하는 일련의 활동으로 정의

*우주경제는 우주활동 전 영역과 그에 따른 파급효과(spillover), 지식창출, 사회에 미치는 편익 등을 모두 포함하는 영역으로 우주산업보다 더 넓은 의미로 활용

□ (범위) 우주경제 가치사슬을 바탕으로 위성/우주선의 제조·발사 및 운영, 위성/우주선이 제공하는 데이터를 활용하는 부가가치 서비스, 우주연구 등을 포함

○ 국내는 직접 우주산업(우주기기 제작 + 우주서비스)과 우주경제 가치사슬 영역을 일부 포함한 간접 우주산업으로 범위를 구성

- 직접 우주산업은 우주기기 발사, 운용과 위성을 활용한 서비스를 제공하는 산업이며, 간접 우주산업은 우주기술을 접목하여 새로운 부가가치를 창출하는 산업

*(우주기기 제작) 우주개발에 필요한 기기 및 설비를 생산하는 산업으로 정부, 공공기관의 관여도가 높고 공공수요가 직접적 시장을 창출

*(우주서비스) 위성정보를 바탕으로 서비스를 제공하는 산업으로 대규모 민간시장이 형성하고 있으며, 재사용로켓, 초소형위성, 우주관광 등 새로운 서비스를 창출

*(간접 우주산업) 우주기술 Spin-off를 통해 기존산업의 발전을 견인하는 영역

[ 정책관점 우주산업 범위 및 분류 ]

구분

| 위성

| 발사

| 탐사·활용

|

직접 우주산업

| 우주기기제작

| 탑재체, 본체, 시스템 등

| 추진기관, 구조체, 시스템 등

| 달·행성 탐사선, 탐사용 탑재체, 천문관측 기기 등

|

위성관제, 시험장치 등

| 발사대, 시험설비 등

|

우주서비스

| 위성영상, 위성방송·통신, 위성항법서비스 등

| 발사서비스 등

| 우주수송, 우주관광 등

|

간접 우주산업

| 우주기술 접목 의료·식품·섬유·제조 등 산업, 우주기술 기반 관광산업 등 다양

|

* 출처 : 관계부처 합동(2018.12), 대한민국 우주산업전략

|

○ 우주 경제 가치사슬을 고려한 넓은 범위의 우주산업은 직접 우주산업과 그에 따른 파생산업 영역을 포함함으로써 산업, 상업, 공공, 방위·안보 등 다양한 분야의 범위를 고려

- 우주산업은 우주 활용 및 탐사를 위해 물체를 발사하는 분야인 Up-Stream 영역과 우주 발사 물체를 활용하는 기술 및 연구 분야인 Down-Stream 영역으로 범위 구성

*(Up-Stream) 위성시스템 개발 관련 부품/재료 공급, 지상부문 운영 및 공급, 연구 및 기획, 제품 및 서비스 지원 등

*(Down-Stream) 위성 방송·통신 및 네비게이션, 지구관측, 장비 공급, 제품 및 서비스 지원 등

- 우주활동에서 산출되는 데이터 등을 통해 파생되는 다양한 영역의 서비스를 포함하여 우주산업의 범위를 확장하여 재구성

② 항공산업

□ (정의) 동 로드맵은 전통적인 항공제조 산업 외에 최근 활용성과 중요성이 부상하고 있는 드론과 이의 응용을 통해 파생된 UAM까지 포함한 부분을 항공산업으로 재정의

○ (전통 항공산업) 전통적인 항공산업은 항공기 제조산업, 항공 운송사업, MRO 산업으로 구분하며, 분야별로는 완제기 제작사, 부품 제작사, 엔진 제작사, MRO사, 항공기 운항사로 구분 가능

- (항공기 제작사) 항공기 및 부품을 개발, 생산, 조립하여 항공기를 최종제작하는 산업체

- (부품 제작사) 기계 전자부품 등을 제작하여 완제기 제작사에 공급하는 산업

- (엔진 제작사) 엔진을 제작하여 완제기 제작사에 공급, 엔진 MRO서비스를 수행하는 산업체

- (MRO사) 기체 수리 및 정비 서비스를 제공하는 산업체

○ (항공산업의 범위 확장) 항공산업 내 항공운송사업, 항공기·부품 제조사, 항공기 사용사업자, 공항운영자 등은 도심항공교통(UAM) 분야로 확장 가능

- (운항서비스업 등) 국내 항공교통관제는 국가의 역할이지만, UAM은 아직 명확하지 않은 상황으로 공항운영자 및 항공교통관제 경험을 보유한 신규 기업 진입이 가능함

*운항지원정보 제공자의 경우, 특별법에 명시되어 있지 않으나 한국형 도심항공교통 운용개념서 내에서 역할을 정의하고 있음

- (항공기·부품 제작사) 전통 항공산업의 항공기·부품 제작사들은 보유하고 있는 항공기술을 기반으로 UAM 기체 및 부품 제작사로 분야 확대가 예상됨

*기존 항공제조 산업과 마찬가지로 항공기체 제작이 동반되며, 특히 eVTOL는 배터리 및 자동차 등에서 파생되는 기술·부품 등을 활용하고 있어, 항공기 제작사뿐만 아니라 배터리, 자동차 부품 업체도 진입이 가능함

- (MRO) 민/군수용 항공기 및 헬기 정비를 담당하였던 정비업체들은 기존 항공기 정비 기술·경험을 바탕으로 UAM 기체에 대한 정비분야 진입이 가능함

- (교육서비스) 운항승무원, 정비사, 관제사 등 항공종사자 육성 전문교육기관은 유사한 생태계인 UAM분야의 종사자 육성 전문교육기관으로 확대가 가능함

○ 한편, UAM은 기존 무인비행체(드론)이 유인항공기 개념으로 확장된 개념

- 드론이 항공모빌리티로 부상하게 된 것은 개인을 위한 소형화된 이동수단을 목표로 복잡한 도심 속에서 자유로운 이동이 가능하기 때문

*드론은 하늘을 날 수 있도록 해주는 프로펠러(로터)가 3개 이상인 비행체를 의미하며, 좁은 공간에서 이착륙이 가능한 멀티콥터를 의미

- 도심에서의 자유로운 이동을 위해서는 좁은 공간에서도 이착륙이 가능하고 소음이 적어야 하는데 이런 조건을 충족하기 위해 많은 기업이 눈여겨 보는 것이 배터리를 이용한 전기 동력 수직이착륙 비행체(eVTOL)

○ 이에 따라 드론과 UAM을 항공산업의 범주에 포함하여 항공산업의 정의 재정의

□ (범위) 항공산업의 범위는 기체개발/제작사, 교통관리서비스 공급자, 부가정보서스, 버티포트 운영 등을 포함

○ (항공기체 부품) 항공 서비스에 필요한 기체를 개발·제작하고 소요되는 부품 등을 제공

- 기체 프레임, 엔진, 부품 등을 자체적으로 개발하며, 기체의 유지·보수 및 관련 시스템·부품 등을 생산

○ (부가정보 서비스) 운송사업자와 등을 대상으로 운항에 필요한 동적·정적 장애물 등의 정보를 제공하는 부가정보서비스 제공자로 구성

- 항공 기체가 운영되는 공역 및 회랑 내 실시간 기상정보 및 장애물 등을 감시·분석·예측하여 운항을 위한 정보를 생성 및 제공하고

*(기타 서비스) 운항에 필수적이지는 않지만 이용자의 편의성 증대를 위한 부가서비스 제공(엔터테인먼트 등)

○ (버티포트 운용) 운송사업자와 UAM 이용객 간 교통 탑승을 위한 서비스가 이뤄지는 공간으로 항공기의 이착륙장 및 지상운항지원 서비스를 제공

- 버티포트 내 배터리 충전 및 유지보수 등 기체 운용을 위한 서비스와 UAM용 이착륙장 및 항공기 운항 제반 지원 활동 제공

- 승하차·하역 및 편의시설 서비스 등을 통해 여객 및 화물 탑승·하차 서비스를 제공함

○ (교통관리서비스) 도심 내 항공기 운항을 위해 UAM(드론) 비행 회랑 내 교통상황, 버티포트 입출항 상황 등을 감시․관리하는 교통관리․관제 서비스를 제공

- UAM 기체 간, UAM 기체-타 기체 간 충돌 회피, 공역, UAM 회랑 및 버티포트 등 인프라 가용성 등을 실시간으로 감시․관리 등의 교통관리·관제 서비스를 제공

(2) 필요성/시급성

① 우주산업

□ (글로벌 현황) 우주 선진국은 우주산업의 민간주도 전환을 위해 각종 정책을 수립하여 민간의 우주산업 진출 적극 지원

○ 우주 선진국들은 우주산업의 핵심기술 개발을 기술개발에 머무르지 않고 이의 응용 및 활용을 통해 신산업 창출 및 경제효과 극대화에 두고 우주개발 투자에 적극적으로 나서고 있음

[ 주요국의 우주개발 예산 동향(2021) ]

(단위 : 억 달러)

|

국가

| 미국

| 유럽

| 중국

| 일본

| 러시아

| 한국

| 기타

| 합계

|

투자금액

| 546

| 191

| 103

| 42

| 36

| 7

| 33

| 958

|

비중

| 57.0%

| 19.9%

| 10.8%

| 4.4%

| 3.8%

| 0.7%

| 3.4%

| 100.0%

|

* 출처: 우주개발 동향과 전망, 한국항공우주연구원, 2022.11

|

○ 우주선진국은 정부 중심의 정책 마련을 통해 민간기업의 우주산업 진출 지원

- 미국은 ‘우주내 서비스, 조립 및 생산(ISAM)’제도를 통해 정부가 우주 관련 수요 시그널을 산업계에 지속적으로 발신하고 기업의 지속적인 참여 유도

□ (국내 현황) 누리호 발사 성공으로 우주산업의 민간주도 전환이 가속화될 전망이며, 우주탐사 계획 수립을 통한 핵심 우주기술 확보를 추진하고 있으나 안정적인 공급망 확보하는데 한계

○ 국내 우주산업은 누리호 발사 성공 등으로 정착기에 진입한 중요한 시점으로 중소·스타트업의 중요성은 더욱 부각될 전망

[ 우주산업 기업체 현황 ]

구분

| 2015

| 2016

| 2017

| 2018

| 2019

| 2020

| 2021

| CACR

(`16~`21)

|

기업체 수

| 300

| 309

| 326

| 342

| 359

| 389

| 428

| 6.1%

|

* 출처: 2022 우주산업 실태조사, 과학기술정보통신부(`22, 12월)

|

○ 우리나라는 제4차 우주개발 진흥기본계획을 통해 `32년 달탐사, `45년 화성 탐사 등 우주탐사 계획 수립을 통해 독자 핵심 우주기술 확보 추진

○ 발사체 분야는 자유로운 우주로의 접근 및 경쟁력 확보 측면에서 국내 기술로 개발된 다양한 발사체 포트폴리오 구축 시급

○ 위성 분야는 국가안보 및 다부처 지구관측 위성 등 위성에 대한 수요가 증가하고 있으나 중점기술 개발이 미흡해 위성체 및 탑재체의 해외 의존도*가 높아 독자기술 확보 시급

○ 특히, 우주산업에 참여하는 국내 민간기업은 기술이전을 받은 극소수의 기업을 제외하고 대부분 영세하여 인력과 보유기술이 낮아 향후 독자적 우주개발 진행 시 공급망의 안정적 확보가 어려운 상황

○ 한편, 우주산업 시장규모는 조사기관마다 상이하나 모건스탠리는 `40년 11조 달러, 뱅크오브아메리카와 메릴린치증권은 `40년 27조 달러까지 급성장 성장할 것으로 전망

○ 따라서, 국내에서도 정책적 수단을 활용하여 기업이 수익 창출과 이를 통한 기술 축적을 할 수 있도록 정부의 중소기업 지원정책 수단 필요

② 항공산업

□ (글로벌 현황) 탄소중립과 도심 교통문제 해결을 위한 신개념 교통수단으로서 도심항공모빌리티(UAM)가 향후 핵심산업으로 부상될 것으로 전망됨에 따라 주요국은 UAM 시장선점을 위해 다양한 정책을 수립하여 지원 중

○ UAM이 탄소중립과 도심내 교통혼잡 해결을 위한 수단으로 급성장할 것으로 전망됨에 따라 주요 선진국들은 신시장·기술선점 및 대응 차원에서 체계적인 실행 전략 수립 중

- (미국) 정부와 산업계 공동으로 UAM 시장 글로벌 리더십 확보를 위한 정책 추진

- (EU) UAM 인증체계를 조기에 구축하고 공공서비스에 UAM 기술 적용 및 기반구축을 위한 프로젝트 추진

- (중국) UAM 관련 정책과 지침 마련 등 스마트 항공교통 기반 마련 추진 중

- (일본) 항공이동혁명 민관협의회를 통해 정부와 민간 협력체계 강화

□ (국내 현황) 탄소중립 및 도심의 교통문제 해결 수단으로 UAM의 중요성이 부각되고 있으나 관련 기술은 세계 최고의 60~70%에 수준에 불과하여 UAM 생태계 조성을 위한 정부차원의 지원 필요

○ 정부도 UAM에 대한 중요성을 인지하고 UAM 산업을 육성하기 위해 국토부를 중심으로 K-UAM 로드맵(`20.6) 및 기술로드맵(`21.3)을 발표하고 민·관·학·연 협의체인 UAM Team Korea(UKT) 운영 중

○ `22년 4월 기준 국내 기체개발 중인 기업은 전 세계 기체개발 기업(343개)의 1.2%에 불과

○ 한편, 국토교통부는 UAM의 세계시장규모를 초기 상용화 시점인 `25년 109억 달러(약 14조원)에서 `40년 6,090억 달러(약 793조원)에 달할 것으로 전망

○ UAM 산업은 다양한 전후방 연관산업으로 성장 가능성이 매우 높으나, 산업 형성 초기 단계로 국제경쟁력이 취약하고 기술경쟁력이 낮아 정부의 투자 지원 필요

③ 우주·항공산업 공통

□ (글로벌 현황) 세계 주요국은 우주전담기관을 중심으로 우주탐사 확대, 민간 우주산업 육성 등 우주개발 정책 적극 추진

○ 우주개발 가치증대, 안보의 중요성 확대, 글로벌 경쟁 심화 등 우주경제 시대가 본격 도래함에 따라 세계 각국은 우주전담기관을 설립하여 이에 대응

□ (국내 현황) 「우주항공청의 설치 및 운영에 관한 특별법안」이 국회 본회의를 통과(`24년 1월)됨에 따라 경남 사천에 우주항공청 설립(`24년 5~6월) 예정되어 있어 우주항공청의 성공적인 역할 수행을 위해 중소기업의 역량 강화 및 산업생태계 구축 시급

○ 정부는 우주항공청 설치를 국정과제*로 선정하고, 우주항공청 설립 내용 등이 담긴 “미래 우주경제 로드맵”(`22.11) 발표하고 우주항공청 설립을 위해 「우주항공청의 설치 및 운영에 관한 특별법안」을 국회 제출

나. 구축 범위

(1) 산업특징 및 구조

□ 우주산업

○ (특징) 21세기를 대표하는 지식집약형 첨단산업으로 수학·물리학 등 기초학문부터 인공지능(AI), 전기·전자, 통신, 기계, 생명과학 등 산업 전반에 걸친 기술적 파급(Spin-off)효과가 큰 산업

○ (가치사슬) 위성 및 발사체 사업은 지상장비, 발사체 및 위성체 제조, 발사체 서비스, 위성 서비스 등으로 구성

- (전방산업) 위성서비스를 활용하는 통신업, 최근 자율주행 및 경량화 소재를 활용하는 조선 및 자동차 산업, 위성정보를 활용하는 물류업, 기상정보를 활용하는 기상산업 등 거의 전산업분야에서 항공우주 기술 적용

- (후방산업) 위성 및 발사체를 제작하기 위해 지원하는 모든 산업으로 소재산업, 전기전자산업, 기계산업 등 거의 전 제조업의 기술이 우주항공 산업에 적용

[ 우주산업의 가치사슬 ]

후방산업

| 우주산업

| 전방산업

|

전기전자산업, 기계산업,

소재산업 등

| 지상장비, 위성체 및 발사체 제작, 발사 및 위성 서비스

| 통신산업, 기상산업, 자동차산업, 조선산업, 등 전 산업 분야

|

□ 항공산업

○ (특징) 기술파급효과가 크고, 고부가가치 일자리 창출이 뛰어난 미래성장동력산업으로 주요 선진국들은 국가전략산업으로 육성

○ (가치사슬) 첨단항공산업은 완제기 제조업, 엔진제조업, 부품제조업, MRO(항공기 정비업), 항공서비스업 등으로 구성

- (전방산업) 항공기체를 활용하는 운송서비스업 및 물류업 등 서비스업

- (후방산업) 항공기체 및 동력장치를 만들기 위해 필요한 소재 및 기계산업 및 항공전자부품을 만들기 위한 전기전자산업, IT/SW 등 전산업분야의 제조기술이 항공산업에 적용

[ 항공산업의 가치사슬 ]

후방산업

| 항공산업

| 전방산업

|

전기전자산업, 기계산업,

소재산업 등

| 항공기 및 드론·UAM 기체 제조업

항공기 및 드론·UAM 기체 부품 제조업

항공기 및 드론·UAM 기체 정비업

| 운송서비스, 물류업 등 기체를 이용하는 서비스업

|

(2) 대표적 분류 기준

□ 우주·항공분야에 대한 기술 분류체계는 부처에 따라 다양하나, 과학기술정보통신부, 산업통상자원부, 기획재정부의 분류체계를 바탕으로 구분하면 발사체, 위성체, 항공시스템으로 분류할 수 있음

○ 과학기술정보통신부(국가과학기술표준분류체계)

- 국가학기술표준분류체계는 우주항공산업을 `18년 항공시스템, 발사체, 위성체로 구분하였으나 `23년 개정을 통해 항공시스템과 우주시스템으로 단순화

[ 국가과학기술표준분류체계 ]

`18년 국가과학기술분류체계

| `23년 국가과학기술분류체계

|

중분류

| 소분류

| 중분류

| 소분류

|

항공

시스템

| ∙ 고정익/회전익 항공기 기체

∙ 고정익/회전익 항공기 동력장치

∙ 고정익/회전익 항공기 기계시스템

∙ 고정익/회전익 항공기 전기전자시스템

∙ 항공 지상설비 시스템

∙ 항공시스템 관련 S/W

∙ 달리 분류되지 않는 항공시스템

| 항공

시스템

| ∙ 고정익/회전익 항공기 기체

∙ 고정익/회전익 항공기 동력장치

∙ 고정익/회전익 항공기 기계시스템

∙ 고정익/회전익 항공기 전기전자시스템

∙ 항공 지상설비 시스템

∙ 항공시스템 관련 S/W

∙ 달리 분류되지 않는 항공시스템

|

우주

발사체

| ∙ 우주발사체/탑재체 시스템

∙ 액체 추진 발사체 시스템

∙ 고체 추진 발사체 시스템

∙ 우주발사체 유도/자세제어 기술

∙ 우주발사체 구조체

∙ 우주발사체 관제시설

∙ 우주발사체 관련 S/W

∙ 우주발사체 지상설비시스템

∙ 달리 분류되지 않는 우주발사체

| 우주

시스템

| ∙ 우주발사체/탑재체 시스템

∙ 우주발사체․지상설비 시스템

∙ 우주선 본체

∙ 우주선 탑재체

∙ 우주시스템 추적/관제/수신/활용 기술

∙ 우주선 궤도/자세제어 기술

∙ 우주선 관련 S/W 기술

∙ 우주임무 설계/해석 기술

∙ 우주환경 감시 및 우주 상황인지/대체 기술

∙ 달리 분류되지 않는 우주시스템

|

인공

위성

| ∙ 인공위성체/탑재체 시스템

∙ 인공위성 추진기관

∙ 인공위성 전력계

∙ 인공위성 궤도/자세제어 기술

∙ 인공위성 구조/열제어 기술

∙ 인공위성 수신/관제/원격탐사/추적/감시기술

∙ 인공위성 관련 S/W

∙ 인공위성 지상설비 시스템

∙ 달리 분류되지 않는 인공위성

|

|

|

* 출처: 국가과학기술표준분류체계, 과학기술정보통신부(2018․2023)

|

○ 기획재정부(신성장·원천기술의 범위)

- 조세특례제한법 시행령 제9조 제2항 (별표 7)에서의 신성장·원천기술의 범위에서는 우주항공산업을 무인이동체와 우주로 구분하여 세부기술 제시

구분

| 분야

| 대상기술

|

항공·우주

| 무인이동체

| ∙ 무인기 지능형 자율비행 제어 시스템 기술

∙ 지능형 임무수행 기술

∙ 무인기 탑재 첨단센서 기술

∙ 무인기 전기구동 핵심부품 기술

∙ 무인기 데이터링크 핵심기술

∙ 무인기 지상통제 핵심기술

∙ 물류 배송용 드론 제조기술

∙ 드론용 하이브리드 추진 시스템 기술

|

우주

| ∙ 위성본체 부분품 개발기술

∙ 위성탑재체 부분품 개발기술

∙ 우주발사체 부분품 개발기술

∙ 위성통신 송수신 안테나 개발 기술

|

* 출처: 신성장동력·원천기술 분야별 대상기술, 조세특례제한법 시행령 제9조 제2항 관련(별표 7), 기획재정부(23.02)

|

○ 미래유망 신기술(6T) 분류

[ 미래유망기술신기술(6T) 분류표 상 우주항공산업 ]

구분

(중분류)

| 기술명(소분류)

| 분 류 기 준

|

위성기술

| 위성설계 및 개발기술

| 초정밀 및 저궤도 지구 탐사위성․정지궤도 기상위성․통신위성․소형 과학시험위성 설계 및 개발기술, 위성설계․조립․시험 기술, 위성체 구조물 기술, 위성체 자세제어 기술, 위성체 전력장치 기술, 위성체 통신장치 기술

|

위성관제기술

| 위성지상국 기술, 관제 시스템 기술

|

차세대 통신위성 탑재체기술

| 위성탑재 관측기기 기술, 위성탑재 통신기기 기술, 우주 핵심기반 기술(열제어 등)

|

기타 위성기술

| 탐사위성 기술 등

|

발사체

기술

| 로켓추진

기관기술

| 고체추진기관 기술, 액체 추진기관 기술, 위성 자세제어 추진기 기술

|

소형위성 발사체개발기술

| 발사체 구조기술, 추진기관 시스템 종합기술, 로켓 유동방법 및 자세제어 기술

|

발사운용, 통제 및 관제기술

| 발사 관제장치 기술, 로켓 관제 시스템 기술

|

기타 발사체기술

| 대형 우주발사체 기술 등

|

항공기

기술

| 항공기 체계종합 및 비행성능기반기술

| 항공기 체계종합기술, 시험평가 기술

|

지능형 자율비행 무인비행기기

시스템(UAV)기술

| 무인기 설계/해석 기술, 무인기 시험평가 기술, 무인기 제작/조립 기술

|

다목적 헬리콥터기술개발

| 헬리콥터 설계/해석 기술, 헬리콥터 시험평가 기술, 헬리콥터 제작/조립 기술

|

기타항공기기술

| 항공 제어장비 기술, 항공 전자보기․통신기기 기술, 항공기 엔진 기술, 비행시뮬레이션 기술

|

기타

| 기타 우주항공기술

| 우주왕복선 기술, 우주정거장 기술, 완제기 시스템 기술, 비행선 기술 등

|

(3) 기술로드맵 전략 분야 특정

□ 세부분야

○ 관련 상위계획, 현장 목소리, 메가트렌드, 산업 현황, 기업 수요조사, 전문가 및 유관 부처·기타 의견수렴을 통해 3개 세부분야 선정

[ 「우주·항공」 세부분야별 주요 내용 ]

세부분야

| 주요 내용

|

위성체

| 특수한 목적을 달성하기 위해 지구 궤도를 돌도록 만든 위성과 다른 행성 탐사를 위해 지구로부터 멀리 날아가는 위성을 의미

* 최근 급부상 중인 (초)소형위성과 국가주도로 개발되고 있는 중형위성을 중점으로 위성체 제조의 핵심기술 중 해외의존도가 높은 품목 중 국산화를 통해 우주헤리티지 확보가 시급한 시스템, 탑재체, 본체 구성품 기술을 중심으로 구성

|

발사체

| 지상에서 출발해 우주공간의 정해진 궤도에 인공위성, 우주탐사선 등 탑재물(payload)를 지구대기권 주위 궤도에 투입하는 것을 목적으로 하는 운반 로켓을 의미

* 민간 주도로 개발되고 있는 중·소형 발사체(운반로켓)을 중점으로 발사체 제조의 핵심기술 중 해외의존도가 높은 품목 중 국산화를 통해 우주헤리티지 확보가 시급한 추진기관·엔진 관련 기술을 중심으로 구성

|

첨단항공

| 항공안전을 확보하고 미래 지향적인 신소재, 통신, 전자 및 인공지능 등 첨단기술이 응용되고 미래 항공산업의 성장을 주도할 것으로 예상되는 친환경·고효율 항공기술 및 무인기를 의미

* 항공산업의 고도화 및 미래 항공산업의 선점을 위해 미래지향적인 신소재, 통신, 인공지능 등 첨단기술이 적용된 제/정비 관련 장비·부품 및 항공안전 관련 기술을 중심으로 구성

|

2. 환경 분석

가. 주요국의 정책동향

(1) 우주산업

□ 주요국의 우주개발 정책 기조(요약)

[ 주요국의 우주개발 정책 ]

국가

| 내용

|

미국

| • 우주 공간의 상업화를 우주리더십 확보

• 민간의 우주개발을 촉진하기 위한 제도개선에 착수하여 민간의 우주활동 지원

|

유럽

| • 우주의 상업화 추구를 위한 민간의 우주참여 확대 지원

• ESA Agenda 2025, Cosmic Vision `15∼`25를 통해 우주개발 방향성을 제시 및 우주과학 미션 수행

|

일본

| • 민간의 우주개발을 지원하기 위한 법 제정

• 우주안보 확보를 명시하기 위해 우주기본계획 개정(`23)

|

중국

| • 미국과의 우주경쟁에서 우위 선점을 위한 국가 역할 강조

• 우주개발 정책을 과거 우주기반 구축에서 기반 활용으로 전환하여 국제협력 강조

|

러시아

| • 과거의 영광 재현을 위한 중단된 우주 프로젝트 재개

• 미국의 아르테미스 계획에 대응하여 중국과의 공동 대응 추진

|

인도

| • 민간의 우주개발 능력 향상을 위해 ‘Indian Space Policy 2023’ 발표

|

(2) 항공산업

□ 주요국의 항공산업 정책 기조(요약)

[ 주요국의 우주개발 정책 ]

국가

| 내용

|

미국

| • 정부와 산업계가 공동으로 UAM 관련 시장을 선점하기 위한 정책 추진

|

유럽

| • 유럽항공기구를 중심으로 UAM 생태계 활성화를 위한 정책 마련

|

일본

| • 경제산업성 및 국토교통성이 민관합동으로 ‘UAM을 위한 항공교통 혁신 로드맵’을 수립하고, 민관협의체를 구성하여 운영

|

중국

| • 드론분야 선도 경험을 바탕으로 UAM 관련 정책·제도 마련하여 UAM 고도화 추진

|

(2) 국내 정책동향

□ 국내 우주항공 관련 주요 정책(요약)

[ 국내 우주항공 관련 주요 정책 ]

상위계획

| 주요 내용

|

정부 110대 국정과제

| ∙ (국정과제 28) 모빌리티 시대 본격 개막 및 국토교통산업의 미래 전략산업화

- (미래모빌리티 육성) UAM(`25) 상용화를 위한 인프라, 법제도, 실증기반 마련

- (항공강국 도약) 항공산업의 조속 정상화 지원 및 정비산업 육성/해외 공항 수주 등을 통해 글로벌 항공위상 제고

∙ (국정과제 78) 우주강국 도약 및 대한민국 우주시대 개막

- (우주산업 활성화) 공공부문 기술의 민간이전 촉진, 기업 참여 확대를 위한 제도개선을 통한 우주개발 역량 고도화

- (독자 기술역량) 독자 발사체 확보, 한국형 위성항법시스템 개발 등 우주개발 핵심분야 기술역량 확보

|

제5차 과학기술 기본계획

| ∙ 우주항공을 12대 국가전략기술 분야로 선정하고 우주 개척을 선도하는 탐사·수송·활용 역량 강화 과제 제시

∙ 추진내용

- 우주영토 확장을 위한 도전적 탐사 및 역량 개발, 경쟁력 있는 위성시스템 구축 및 국가 우주수송력 향상, 민관이 함께하는 우주산업 생태계 구축 및 활용서비스 확대

|

제4차 우주개발진흥 기본계획

| ∙ `45년 우주경제 강국 실현을 비전으로 우주탐사 영역 확장, 우주개발 투자 확대, 민간 우주산업 창출의 성과목표 제시

∙ 5대 주요임무

- 우주탐사 확대, 우주수송 완성, 우주산업 창출, 우주안보 확립, 우주과학 확장

∙ 2대 실전전략

- 우주경제 실현 기반 구축, 선도형 첨단우주기술 확보

|

제3차 항공산업발전 기본계획

| ∙ `30년 항공 G7 진입을 비전으로 항공산업 고도화로 신시장 개척, R&D 선진화로 미래 항공산업 도약 기반 구축 목표 제시

∙ 4대 전략

- 산업위기 극복을 위한 인프라 강화, 시장경쟁력 강화 및 부품산업 고도화, 도심항공 교통 생태계 조성 및 산업융합 촉진, 항공선진기술개발로 산업 고도화 기여

|

나. 산업 여건 및 시장 현황

(1) 국내 산업 여건

① 우주산업

□ 우주산업의 규모는 `21년 기준 3조 1,893억원으로 `20년 3조 4,294억원 대비 약 7.0% 감소하였으며, 국내 총생산액(명목, 연간) 대비 우주산업 매출액 비중은 0.15%

[ 국내 총생산액 대비 우주산업 매출액 비중 ]

(단위: 억 원, %)

|

구분

| 2015년

| 2016년

| 2017년

| 2018년

| 2019년

| 2020년

| 2021년

|

국내 총생산액

(명목, 연간)

| 16,580,204

| 17,407,796

| 18,356,982

| 18,981,926

| 19,244,981

| 19,407,262

| 20,801,985

|

우주산업분야

매출액

| 31,231

| 35,204

| 41,452

| 39,325

| 38,931

| 34,294

| 31,893

|

우주산업분야

매출액 비율

| 0.19

| 0.20

| 0.23

| 0.21

| 0.20

| 0.18

| 0.15

|

* 출처: 국가통계포털 및 2022 우주산업 실태조사

|

○ (우주 분야별 활동금액) `21년 우주 분야별 활동금액은 우주 활용 분야가 2조 851억원으로 65.4%, 우주기기제작 분야가 1조 1,042억원으로 34.6%를 차지

[ 우주 분야별 활동금액 ]

(단위: 억 원, %)

|

구분

| 우주활용(65.4%)

| 우주기기제작 분야(34.6%)

| 합계

|

위성활용 서비스 및 장비

| 과학

연구

| 우주

탐사

| 소계

| 위성체 제작

| 발사체 제작

| 지상

장비

| 우주

보험

| 소계

|

활동

금액

| 19,689

| 801

| 362

| 20,851

| 5,315

| 3,833

| 1,782

| 111

| 11,042

| 31,893

|

비중

| 94.4%

| 3.8%

| 1.7%

| 100.0%

| 16.7%

| 12.0%

| 5.6%

| 0.3%

| 34.6%

| 100.0%

|

* 출처: 국가통계포털 및 2022 우주산업 실태조사

|

○ (기관별 활동금액) `21년 우주산업 활동금액 비중은 기업체 80.6%(2조 5,697억원), 연구기관 18.4%(5,861억원), 대학 1.0%(335억원) 순

○ (우주산업 수출입규모) 우주산업 수출액 및 수입액은 `21년 각각 6,075억원, 2,230억원으로 전년 대비 수출액 11.7%, 수입액 13.0% 감소

○ (인력 현황) `21년 우주산업에 참여한 기관의 관련 업무 또는 연구에 참여한 인력은 9,799명으로 전년 대비 9.2% 증가한 것으로 조사

[ 세부분야별 우주산업 인력현황(`21년) ]

(단위 : 명)

|

구분

| 우주활용(5,762명(58.8%)

| 우주기기 제작(4,035명(41.2%)

|

위성활용 서비스 및 장비

| 과학연구

| 우주탐사

| 위성체 제작

| 발사체 제작

| 시장장비

| 우주보험

|

연구인력

| 121

| 783

| 4,858

| 1,614

| 1,521

| 865

| 35

|

비중

| 1.2%

| 8.0%

| 49.6%

| 16.5%

| 15.5%

| 8.8%

| 0.4%

|

* 출처 : 2022 우주산업실태조사, 과학기술정보통신부(2022.12)

|

② 첨단항공산업

□ 첨단항공산업의 규모는 코로나 19 이후 `20년 이후 큰 폭으로 감소하였으나 `22년부터 회복 중

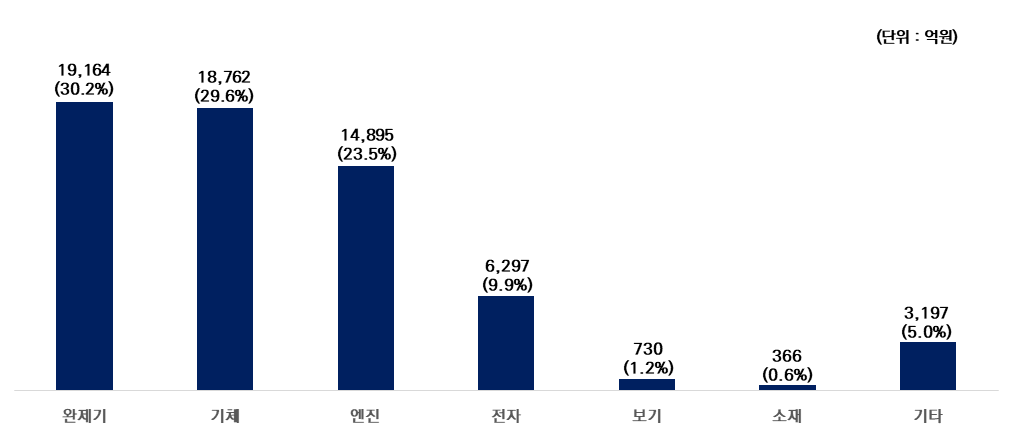

○ (생산현황) 국내 항공산업 생산부문은 글로벌 OEM의 생산재개와 군수산업의 순항으로 `22년 기준 전년 대비 33.8% 증가한 6조 3,410억원를 기록하였으며, `23년에는 8.8% 증가한 6조 8,982억원을 기록할 전망

[ 항공산업 생산 현황 ]

(단위: 억원)

|

구분

| 2018년

| 2019년

| 2020년

| 2021년

| 2022년

| 2023년

(전망)

|

생산액

| 49,846

| 57,996

| 47,859

| 47,375

| 63,410

| 68,982

|

* 출처: 한국항공우주산업진흥협회

|

[ 품목별 생산현황(`22년)]

|

* 출처: 한국항공우주산업진흥협회

|

○ (항공산업 수출입규모) 항공산업 수출액 및 수입액은 `22년 각각 2,056억원, 3,959억원으로 전년 대비 수출액 31.6%, 수입액 16.9% 증가

○ (분야별 인력 현황) `22년 기준, 항공산업 종사자 수는 약 18,862명으로 생산직(39.4%), 연구개발(25.7%), 기술직(18.0%), 기술직(16.9%)으로 구성

[ 분야별 인력현황 ]

(단위: 명)

|

구분

| 2018년

| 2019년

| 2020년

| 2021년

| 2022년

| 2023년

(전망)

|

일반관리

| 2,836

| 2,750

| 2,957

| 3,072

| 3,182

| 3,297

|

연구개발

| 3,347

| 3,614

| 3,678

| 3,476

| 4,844

| 5,316

|

기술직

| 1,884

| 2,249

| 2,107

| 1,997

| 3,400

| 3,071

|

생산직

| 5,763

| 6,405

| 5,856

| 5,490

| 7,436

| 7,980

|

계

| 13,830

| 15,018

| 1,4,598

| 14,035

| 18,862

| 20,294

|

출처: 한국항공우주산업진흥협회

|

(2) 시장규모 및 전망

① 세계 시장

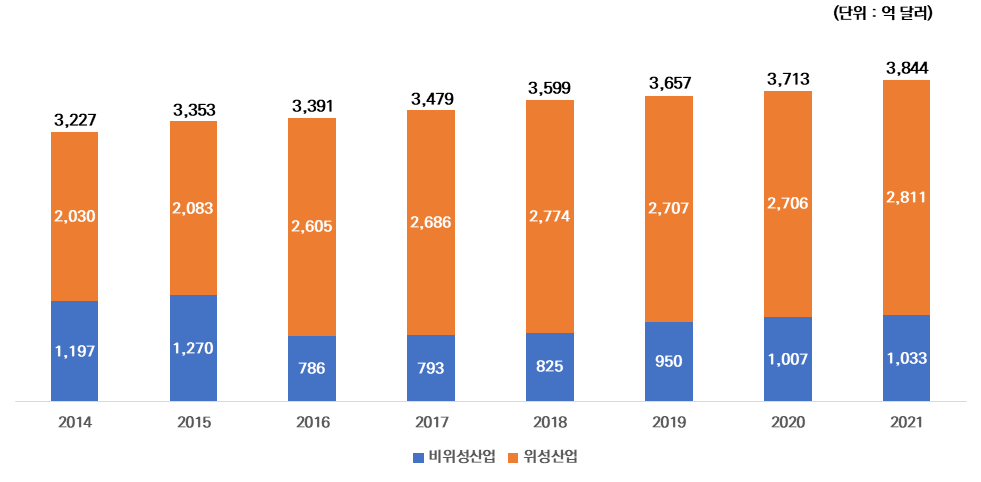

□ (우주산업) SIA에 의하면, 2021년 세계 우주산업 경제규모는 정부와 민간 영역 전체를 아울러 3,844억 달러로 전년 3,713억 달러 대비 3.5% 성장

[ 우주산업 시장규모 ]

|

* 출처 : State of the Satellite Indusrty Report, Satellite Industry Association(2015~2022)

|

○ 우주산업의 약 73.1%를 차지하고 있는 위성산업은 `14년 2,030억 달러에서 `21년 2,811억 달러로 `14년 이후 연평균 4.8% 성장하였으나 `18년 이후 성장 정체

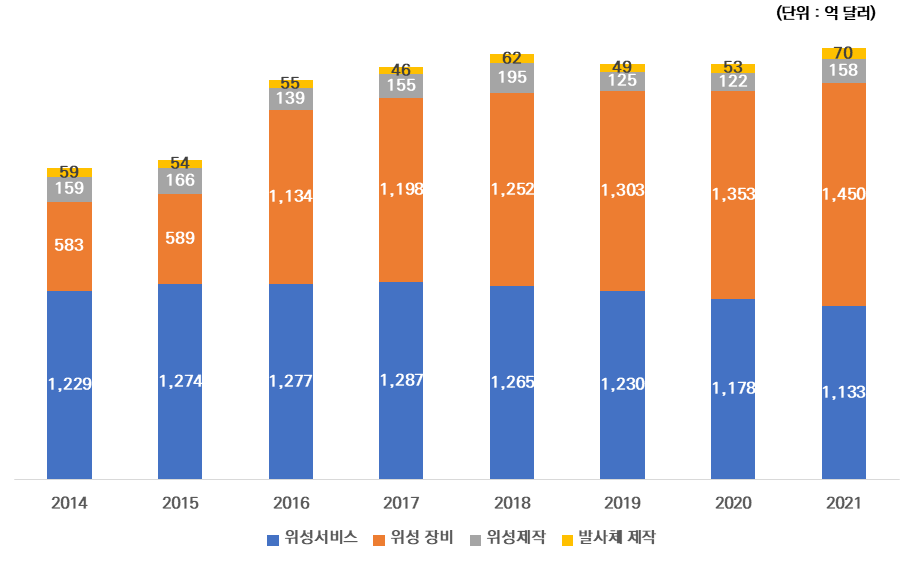

○ 위성산업은 크게 지상장비, 위성서비스, 위성체 제작, 발사체로 구분되며, 이중 지상장비의 시장규모가 51.6%로 가장 큼

[ 위성산업 시장규모 ]

|

* 출처 : Satellite Industry Association

|

○ 세계 우주산업은 `21년 3,844억 달러에서 `27년 약 5,255억 달러로 연평균 5.3% 성장 전망

[ 세계 우주산업 시장 전망 ]

(단위: 억 달러)

|

구분

| 2021년

| 2022년

| 2023년

| 2024년

| 2025년

| 2026년

| 2027년

| CACR*

(`21∼`27)

|

우주산업

| 3,844

| 4,046

| 4,258

| 4,482

| 4,717

| 4,965

| 5,225

| 5.3%

|

위성산업

| 2,811

| 2,959

| 3,114

| 3,277

| 3,450

| 3,631

| 3,821

| 10.0%

|

* 주: CACR은 Morgan Stanley가 제시하고 `20~`40년까지의 연도별 시장규모를 바탕으로 `20년부터 `40년까지의 연평균 성장률 적용

* 출처: Space: Investing in the Final Frontier, Morgan Stanley(`20.7.24)

|

□ (항공산업) `21년 세계 항공산업 규모는 약 5,243억 달러 수준에서 `27년 약 6,776억 달러로 성장 전망

○ 완제기 분야는 민항기가 우위를 달리고 있으며, 무인기·UAM 등 신개념 비행체의 성장세가 두드러질 것으로 전망

[ 세계 항공산업 시장 전망 ]

(단위: 억 달러)

|

구분

| 2021년

| 2022년

| 2023년

| 2024년

| 2025년

| 2026년

| 2027년

| CACR*

(`21∼`27)

|

항공산업

| 5,244

| 5,566

| 5,765

| 5,983

| 6,222

| 6,486

| 6,776

| 6.5%

|

| 민항기

| 1,663

| 1,817

| 1,987

| 2,173

| 2,378

| 2,604

| 2,852

| 9.5%

|

군용기

| 590

| 584

| 577

| 571

| 565

| 559

| 554

| -1.0%

|

무인기

| 122

| 138

| 156

| 177

| 201

| 227

| 257

| 13.3%

|

부품장비

| 1,380

| 1,471

| 1,471

| 1,471

| 1,471

| 1,471

| 1,471

| 6.6%

|

MRO

| 1,489

| 1,539

| 1,539

| 1,539

| 1,539

| 1,539

| 1,539

| 3.4%

|

UAM

| 0

| 17

| 34

| 51

| 68

| 86

| 103

| -

|

주: UAM분야는 기준 년도 시장규모가 0인 관계로 `30년 시장 전망 154억 달러를 기준으로 17억 달러 씩 성장한다고 가정

출처: 제3차 항공산업발전기본계획, 관계부처 합동(2021.02)

|

② 국내 시장

□ (우주산업) 기업체의 매출액은 `17년 3조 3,931억에서 `21년 2조 5,697억원으로 약 24.3% 감소

○ 기업체의 매출액은 `20년 2조 7,818억원으로 `19년 3조 2,610억원 대비 약 14.7% 감소

[ 우주산업 매출액 규모(기업체 기준) ]

(단위 : 억원)

구분

| 2017

| 2018

| 2019

| 2020

| 2021

|

우주산업 매출액

| 33,931

| 32,908

| 32,610

| 27,818

| 25,697

|

* 출처 : 2022년 우주산업 실태조사

|

□ (첨단항공산업) 항공산업은 `20년 이후 코로나 19의 영향으로 해외여행이 제한됨에 따라 항공제조산업의 생산 크게 위축되었으나 `21년 위드코로나로 정책이 전환됨에 따라 `22년 6조 3,410억원으로 큰 폭으로 상승

○ 항공산업의 생산액은 `20년 4조 7,859억원으로 코로나 19 이전인 `19년 5조 7,996억원 대비 약 17.5% 감소

○ `21년 위드코로나로 정책이 전환됨에 따라 항공수요가 증가함에 따라 `22년 매출액은 전년 대비 약 33.8%로 큰 폭으로 상승

[ 항공산업 생산현황 ]

(단위: 억원)

|

구분

| 2018년

| 2019년

| 2020년

| 2021년

| 2022년

| 2023년

(전망)

|

생산액

| 49,846

| 57,996

| 47,859

| 47,375

| 63,410

| 68,982

|

* 출처: 한국항공우주산업진흥협회

|

□ 시장 전망

○ 성장률 전망

- (우주산업) 현재 1%에 불과한 글로벌 우주산업 시장점유율을 `45년까지 10%로 끌어올리겠다고 발표하고 우주개발 투자액도 `21년 7,300원에서 `27년 1조 5,000억원으로 늘리기로 함에 따라 정부의 우주개발 투자액 연평균 성장률 12.8% 적용

- (항공산업) COVID-19 이후 국내 항공제조산업은 크게 위축되었으나 이는 팬데믹이라는 외부요인에 의한 것으로 COVID-19 이전인 `14년부터 `19년까지의 연평균 성장률 6.8% 적용

[ 항공제조산업 생산액 ]

(단위 : 백만 달러)

|

구분

| 2014년

| 2015년

| 2016년

| 2017년

| 2018년

| 2019년

| CACR

(`14~`19)

|

우주항공산업 생산액

| 4,343

| 4,886

| 5,117

| 3,969

| 4,714

| 6,028

| 6.8%

|

* 출처 : e-나라지표

|

○ 향후 전망

- (우주산업) 우주산업은 `21년 2조 5,697억원에서 `27년 5조 2,802억원 규모로 성장할 것으로 전망

[ 우주산업 시장 전망 ]

(단위 : 억원)

|

구분

| 2021

| 2022

| 2023

| 2024

| 2025

| 2026

| 2027

| CACR

(`14~`19)

|

우주산업 시장전망

| 25,697

| 28,974

| 32,669

| 36,836

| 41,533

| 46,830

| 52,802

| 12.8%

|

- (첨단항공산업) 첨단항공산업은 `21년 4조 7,375억원에서 `27년 10조 9,227억원 규모로 성장할 것으로 전망

[ 항공산업 시장 전망 ]

(단위 : 억원)

|

구분

| 2021

| 2022

| 2023

| 2024

| 2025

| 2026

| 2027

| CACR

(`14~`19)

|

항공산업 시장전망

| 47,375

| 63,410

| 68,982

| 73,657

| 78,648

| 83,978

| 89,669

| 6.8%

|

* 주: 2023년까지의 시장전망은 항공우주산업협회 자료를 적용하였으며, 시장전망은 `23년 이후부터 연평균 성장률 6.8% 적용

|

(3) 주요 업체 동향

① 해외 업체

□ 위성체

[ 해외 주요 위성제조 기업 ]

국가

| 기업

| 주요내용

|

미국

| Space-X

| ■ 미국의 우주탐사 기업으로 발사체, 우주선, 소형 인공위성 등을 제조하여 페이로드 발사 대행, 위성 인터넷 등의 사업 영위 중

|

아마존

| ■ 지구저궤도에 소형군집위성을 활용한 통신서비스를 제공하며, 자사의 웹서비스와 연계하여 다양한 서비스와 사업모델을 확장할 계획

|

Spire

| ■ 초소형 군집 위성을 기반으로 항공, 선박 분야를 중심으로 데이터 분석 서비스 제공 중

|

Planet Labls

| ■ `13년 ‘Dove’ 위성의 첫 발사 성공 이후, `15년 캐나다 우주기업인 BlackBridge를 인수하여 5기의 RapidEye 위성을 통해 군집 위성군 구축

|

LeoLabs

| ■ 레이더 시스템 및 위성 추적 알고리즘 통한 서비스 플랫폼을 개발하는 기업

|

Kepler

| ■ `18년 2기의 광대역 소형위성 발사를 통해 지상 기지국과 통신에 성공했으며, `19년 위성 IoT 통신을 위한 소형위성 발사 시험 성공

|

Virgin Galactic

| ■ 우주 기술 및 상용 위성 제조를 포함한 다양한 부문을 개발하고 있으며, 2023년 6월부터 최초의 상업용 우주 비행을 시작

|

Astroscale

| ■ 우주 쓰레기 처리 위성을 운영하고 있으며, 수명을 다한 위성 파편을 안전하게 제거하기 위한 기술 개발 중

|

EU

| ICEYE

| ■ 아랍에미리트의 우주 생태계 전반의 전략적 플레이어 간의 중요 협력을 촉진하고, 우주 기술 개발과 과학 발전 및 지속가능한 경제를 위한 SAR 위성 5기를 공급

|

Eutelsat

| ■ 로벌 위성 IoT 서비스를 제공하기 위해 다수의 저궤도 위성을 발사하는 ELO(Eutelsat LEO for Objects) 프로젝트를 단계적으로 수행 중

|

OneWeb

| ■ `19년 6기의 위성을 발사하여 본격적으로 사업을 추진한 이후 유럽 항공업체 에어버스와 합작하여 총 648기의 통신위성 발사하고 `22년 글로벌 위성인터넷 서비스 개시

|

□ 발사체

[ 해외 주요 발사체 제조 기업 ]

국가

| 기업

| 주요내용

|

미국

| Space X

| ■ 재사용 가능한 Falcon 9 및 중대형 수송을 위한 Falcon Heavy로 민간 발사 수요 점유, 현재 화성 등 심우주 항행을 위한 Starship 개발 중

|

블루

오리진

| ■ 설립 이후 준궤도 발사체인 뉴 셰퍼드(New Shepard) 개발 후, 현재 대형발사체인 뉴 글랜(New Glenn)을 개발 중

|

ULA

| ■ 군사위성 부분에서 NASA를 대체하기 위한 EELV(Evoloved Expendable Launch Vehicle) 사업을 주력으로 태동하였으나, Space X 대비 경쟁력을 잃게 되어 현재는 NASA의 아르테미스 프로젝트용 발사체인 SLS에 집중

|

로켓랩

| ■ 전기펌프 사이클인 Rutherford 엔진을 적용하여 소형발사체 Electron 개발하여 소형발사체 시장에서 성공을 거둠

|

Relativity Space

| ■ 3D 프린팅으로 발사체를 제작하는 스타트업으로 `23년 Terran 1 발사체 95%를 3D 프린팅으로 제작하여 발사하였으나 2단 엔진 점화 불량으로 실패

|

Firefly

| ■ Firefly는 동급 대비 최소의 발사비용으로 최대의 페이로드 중량을 실어 궤도에 올리기 위해 소형발사체 Alpha 개발

|

중국

| iSpace

| ■ 지구저궤도(LEO)에 1.9톤을 투입할 수 있는 2단형 액체로켓인 Hyperbola-2 및 수직 착륙방식의 재사용 발사체 Shian Quxian 3 개발 중

|

LandSpace

| ■ 액체메탄・액체산소 추진제를 사용하는 TQ-12 엔진을 적용하여 태양 동기 궤도(SSO)에 1.5톤의 투입성능을 확보하였으며, `23년 7월 메탄 추진제 기반의 발사체 ZQ-2 발사 성공

|

Deep Blue Aerospace

| ■ `17년 설립되어 현재 액체산소-케로신 방식의 추력 20톤급 Leiting-20 엔진을 사용하는 Nebula-1 로켓을 개발 중

|

Galactic Energy

| ■ `20년 첫 궤도 투입에 성공한 회사로 현재 Ceres-1, Pallas-1, 2 개발 중

|

Orienspace

| ■ 고체 추진제 방식의 Gravity-1과 케로신-액체 산소 기반의 100톤급 가스 발생기 사이클 엔진 Yuanli-85를 이용한 Gravity-2를 개발 중

|

EU

| 아리안 스페이스

| ■ 유럽 10개국 53개사가 공동으로 출자하여 설립된 아리안 스페이스는 재점화가 가능한 ‘빈시(Vinci) 엔진’ 개발을 통해 차세대 발사체 아리안 6 개발 중

|

Skyrora

| ■ `22년 10월 시험발사에 실패했던 Skyrora L에 적용되었던 과산화수소-케로신 엔진을 활용하여 3단형 발사체 Skyrora XL를 새로 개발 중

|

Orbex

| ■ 현재 LPG-액체산소를 추진제로 사용하는 소형 발사체 Prime을 개발 중이며, SSO 500km에 150kg을 투입하는 것을 목표로 `23년 초도발사 예정

|

Hylmpulse

| ■ 하이브리드 추진 소형발사체 개발회사이며, `24년 발사를 목표로 최대 500kg 페이로드를 지구 저궤도에 올리기 위하여 3단 하이브리드 로켓 ‘SL-1’ 개발 중

|

일본

| 미쓰비시 중공업

| ■ 미쓰비시 중공업은 일본항공우주연구개발기구(JAXA)로부터 기술을 이전받아 `07년부터 H2A와 `13년 이를 대형화한 H2B 발사 서비스를 운영 중 에 있으며, 최근 차세대 로켓 H3 개발을 진행 중

|

IHI 에어로 스페이스

| ■ 소형발사체 개발 전문기업으로 S-520 로켓을 2단 또는 3단으로 개조한 SS-520로켓 개발하였으며, 최근에는 JAXA에서 개발했던 Epsilon 발사체를 기반으로 신형 발사체인 Epsilon S 개발 중

|

인터스텔라 테크놀로지

| ■ `06년부터 액체산소와 연료를 사용하는 준궤도 과학로켓 ‘모모’ 개발 중

|

□ 첨단항공

[ 해외 주요 항공제조 기업 ]

국가

| 기업

| 주요내용

|

미국

| Boeing

| ■ 플라스틱, 메탈 3D 프린팅 부품을 양산해 항공기에 적용하여 부품 수를 57%, 제작원가를 무려 90%가량 절감

|

GE

| ■ 금속파우더를 레이저 등으로 녹여 적층하는 방식으로 항공부품에 특화된 3D프린팅 양산체계를 구축하여 자사가 제작하는 항공기 제트엔진의 약 35%를 생산 중

|

Lockheed Martin

| ■ 룩히드 마틴사의 적층 설계 및 제조 센터(Additive Design & Manufacturing Center)에서 Velo 3D의 3D 프린팅 생산 솔루션을 사용

|

Universal Hydrogen

| ■ `23년 미국 워싱턴주 Grant County 국제공항에서 40인승 수소연료전지 항공기를 15분 비행하는 데 성공

|

Joby Aviation

| ■ 대표적인 기체는 S4(추력편향)이며 미 공군 감항인증, FAA 특별감항인증, FAA 항공운송업자 인증을 획득하였으며, `25년에 오사카에서 열리는 엑스포 2025에 시범비행을 제공할 예정

|

Archer Avication

| ■ 틸트로터 방식의 인증용 2인승 시제기 메이커(Maker)와 추력편향과 리프트 & 크루즈 방식이 결합된 5인승 양산형 항공기 미드나이트(Midnight) 개발

|

EU

| Airbus

| ■ 항공기의 3D프린팅 부품을 상용화하여 항공기 기체의 티타늄 브라켓과 연료커넥터 등을 30%가량 경량화

|

Volocopter

| ■ 볼로시티(Volocity)와 볼로커넥트(Voloconnect) 등의 기체 개발하였으며, UAM 비행장인 볼로포트(Voloport), 화물용 드론 볼로드론(VoloDrone), 제어·운용 소프트웨어 플랫폼 볼로IQ(VoloIQ) 등도 개발 중

|

중국

| DJI

| ■ 세계 최대 규모의 상업용 드론 제조 기업으로 전 세계 시장점유율 70~80% 차지하고 있으며, 항공사진, 산업용 애플리케이션, 레크리에이션, 레이싱 등에 적합한 드론 제조 기업으로 항공사진과 비디오 촬영 등에 활용되는 부가 소프트웨어도 제조 및 유통

|

XAG

| ■ 농업용 드론 개발 업체 P100 농업용 드론 전세계 출시하였으며, P100 농업용 드론은 정밀 농업용 다목적 드론으로 여러 작물에 대한 살포, 비료 및 파종 기능을 자율적으로 수행 가능

|

EHang

| ■ EHang 216(멀티콥터)과 VT-30(리프트&크루즈)을 개발 및 시범비행 중이며, `23년 2월 일본에서도 EHang 216의 승객 수송 시범비행을 시행

|

② 국내 업체

□ 위성체

[ 국내 주요 위성제조 기업 ]

기업

| 주요내용

|

한국항공

우주산업

| ■ 한국항공우주연구원과 공동으로 차세대중형위성 1단계를 개발하였으며, 국내 최초로 민간기업이 주관하는 기업으로 차세대중형위성 3호와 정지궤도 복합위성을 개발 중

|

나라

스페이스

| ■ 초소형 인공위성 시스템과 부품을 직접 제작하고, 위성 데이터 활용 플랫폼까지 제공하는 국내 유일의 초소형 인공위성 분야 스타트업

|

세트렉아이

| ■ 국내에서 유일한 위성시스템 수출기업으로 우주에서 검증된 위성체계 개발능력을 보유한 우주항공 전문기업

|

한화시스템

| ■ 국내 최대 우주위성개발 업체로, 첨단통신·센서·ICT역량을 기반으로 전자식 위성통신 안테나를 개발 중에 있으며, 한반도 및 주변 지역을 감시할 수 있는 중대형 위성 EO/IR 탑재체와 SAR 탑재체 공급 중

|

한컴

인스페이스

| ■ 항공우주분야 기술개발을 수행하는 전문기업으로 위성지상국 시스템 개발, 위성/드론 영상처리, 우주환경 연구 및 시스템 개발, 인공지능 기술을 활용한 다양한 영상정보 서비스 제공

|

LIG.넥스원

| ■ 다목적실용위성 6호 SAR 탑재체(`14년)를 시작으로 정지궤도 공공복합통신위성 통신탑재체(`21년), 한국형 위성항법시스템(KPS)의 탑재체 분야(`22년)를 수행하며, 우주산업으로의 진출을 서두르고 있음

|

두원중공업

| ■ 위성 열 제어장치인 방열판&히트파이프 조립체, 다층박막단열재(MLI), 이차면경(OSR)을 개발

|

AP위성

| ■ 위성 본체 체계, 위성 탑재체, 위성체 전기지상지원장비, 위성 AIT(Assembly, Integration & Test) 등 다양한 우주 기술의 국산화를 위한 전문적인 기술력을 확보 중이며, `23년 ETRI와 '초소형위성체계개발사업 검증위성용 선박자동식별시스템(AIS) 탑재체 개발' 관련 계약을 체결

|

□ 발사체

[ 국내 주요 발사체 제조 기업 ]

기업

| 주요내용

|

한화에어로스페이스

| ■ 2023년 5월로 예정된 누리호 3차 발사를 시작으로 2027년까지 총 4차례에 걸친 추가 발사를 통해 체계종합과 발사운용 기술 고도화 중

|

한국항공

우주산업

| ■ 한국형 발사체(KSLV-II)의 체계총조립과 1단 추진제 탱크 개발에 참여하고 있으며, 1990년 7월부터 1993년 10월까지, 1993년 11월에 걸쳐 진행된 발사체 개발과 우주발사체 기술 확보

|

페리지에어로스페이스

| ■ 2018년 설립된 스타트업으로 50kg 탑재물을 고도 500km 지구 저궤도에 실어나를 수 있는 2단계 초소형 우주발사체 BW 1.0 개발을 목표로 개발 중

|

이노스페이스

| ■ 기술이전이 아닌 독자기술로 발사체를 개발 중인 스타트업으로 위성 궤도 투입용 우주 발사체의 엔진 성능을 살펴보기 위한 시험발사 진행

|

한양이엔지

| ■ 엔디티엔지니어링, 단암시스템즈와 소형 발사체 기술의 체계 연계를 위한 업무협약을 맺고, '공통격벽 추진체 탱크', '에비오닉스 통합기술', '단간연결 엄빌리칼 기술' 개발 중

|

단암

시스템즈

| ■ 단암시스템즈는 한국항공우주연구원이 주관하는 한국 최초의 우주발사체 나로호 개발사업에 시작 단계부터 참여하여 원격측정장치, 비행종단 시스템, FR송신장치 등을 개발

|

□ 첨단항공

[ 국내 주요 항공제조 기업 ]

기업

| 주요내용

|

한국항공

우주산업

| ■ 국내 기술로 4인승 소형항공기 ‘반디호’, 헬기 기술 자립화를 위해 한국형 헬기개발사업 (KHP)에 적용할 민군 겸용 핵심 구성품 18종을 성공적으로 개발

|

한화에어로스페이스

| ■ 항공용 가스터빈 엔진 전문 회사이며, 한국항공우주산업(KAI)에 KF-21 보라매 전투기의 F414 엔진을 납품 중

|

대한항공

| ■ 항공운송사업에 더불어 항공기 설계 및 제작, 민항기 및 군용기 정비, 위성체 등의 연구개발 수행 중

■ UAM 특성에 맞게 군집비행, 충돌회피, 비행제어, 운항통제 및 교통관리 등의 기술도 지속적으로 공동 개발할 예정

■ 중대형 드론을 중점적으로 개발하며, 군수산업을 선도하는 등 무인항공기 개발 분양에서 국내최고 수준의 기술력과 높은 경쟁력 보유

|

KT

| ■ 국내 최초로 UAM 전용 5G 항공망을 구축하였으며, 3차원 커버리지 최적 설계 기술과 네트워크 슬라이스 기술 등이 적용

|

하이즈 항공

| ■ 항공기 기체구조물(주익)과 후방 동체의 부품을 조립·가공하는 항공기 종합 부품기업

|

율곡

| ■ 최첨단 산업인 항공우주 분야의 3차원 형상부품들을 CAD/CAM을 이용한 5축 CNC 기계 가공업무를 하는 항공기 부품 전문업체

|

에어로

매스터

| ■ 항공전자·소프트웨어 전문 기업으로 주요 생산품은 데이터 변환 전송장치, 원격처리장치 등 항공전자 품목과 와이어하니스, 매트릭스조립체와 같은 항공전장품으로, 항공시스템 소프트웨어 개발

|

유콘시스템

| ■ 무인기 전문 업체로 정찰용 무인기인 리모아이(Remo Eye) 개발 및 국내 최초로 UAE에 지상통제 장비 수출하였으며, 농업용 방제드론 리모팜(Remo-Farm)을 시작으로 민간시장 진출 추진 중

|

SK 텔레콤

| ■ K-UAM 실증사업에 조비 에비에이션, 한화시스템, 한국공항공사 등과 컨소시엄을 구성하여 참여하고 있으며, 운항과 모빌리티 서비스 부문 담당

|

다. 기술 및 표준화(규제) 동향

(1) 기술개발 동향

① 우주산업

□ 3D 프린팅 기술은 소형발사체 및 (초)소형 위성의 제작을 위해 인공위성 부품에서 발사체 엔진에 이르기까지 광범위한 영역에서 적용

○ 저비용 발사체를 개발하는 많은 스타트업을 중심으로 소형 로켓엔진 확보를 위해 적층제조 기술 연구

○ 터보펌프 제작에 적층제조 기술을 접목하려는 시도가 우주선진국에서 다양한 형태로 이뤄지고 있음

○ 국내에서는 적층제조를 통해 기존보다 가벼운 밸브 하우징을 설계·제작 중

□ 해외 주요국들은 우주발사체 기술에 있어 해외 의존도를 탈피하고 자국의 독자적인 기술을 확보·강화하기 위해 노력

○ 전 세계적으로 우주개발에 참여하는 국가들이 지속적으로 증가하면서 지구관측영상, 위성통신, 위치정보 제공고 같은 우주기술의 활용이 교통, 통신, 안보 등 현대 사회를 유지·발전시키는데 필수적인 요소로 인식

○ 우주발사체 관련 기술개발에 투자한 국가는 지속 증가하고 있으며, 우주발사체 관련 기술개발에 투자한 국가는 `99년~`08년 21개국에서 `09~`18년 30개국으로 증가

○ 민간기업이 시장에 진출함에 따라 경쟁력 확보를 위한 기술개발이 활성화되었고 민간-정부의 역할이 분담

○ (미국) 미 정부는 ‘아르테미스 계획’에 사용할 스페이스 런치 시스템(SLS)을 개발 중이며, 민간기업인 스페이스 X, ULA, 블루 오리진은 발사 서비스 목적의 저비용·재사용 발사체나 유인 탐사를 위한 대형발사체 개발 중

○ (유럽) `75년 자주적 우주개발을 위해 EAS를 설립하고 독자적 발사체 아리안 로켓 시리즈 개발하였으며, 최근 Ariane 시리즈 및 Vega 시리즈 발사체로 발사서비스 시장에서의 경쟁력 확보

○ (일본) 소형발사체의 경우 민간기업의 주도로 개발하며, 정부는 중대형 발사체를 주로 개발하고 우주발사체 기술의 자립도 향상을 목적으로 H 시리즈 발사체 개발 담당

○ (중국) 정부 주도로 발사체 개발을 추진 중에 있으며, `14년 이후 민간의 우주개발 참여를 지원하기 시작하면서 민간기업에 의한 우주발사체 개발 시작

□ 최근 하드웨어 기술 진보와 위성 정보 활용서비스의 발전에 따라 적은 비용으로 제작할 수 있는 소형위성이 주요 위성 정보제공 및 서비스 플랫폼으로 부상

○ 소형위성은 고비용 고신뢰성 부품을 사용하는 대형 위성과 달리 상대적으로 저비용·저신뢰 사용부품을 사용하고 대량생산을 통해 리스크 절감

○ 동일 위성체의 대량생산이 가능해지면서 군집 운용(Satellite Constellation)이 가능하고 대형 위성의 단점을 보완하는 새로운 위성 정보 서비스 가능

○ 소형위성의 지구관측 해상도가 높아지는 등 탑재체 기술의 고도화와 함께 위성 군집 운용을 접목한 준 실시간 전 지구 관측정보의 상업화 확산

② 첨단항공 산업

□ `50년까지 탄소중립을 실현하기 위한 방안으로 전세계적으로 친환경 항공기 추진기술 개발 진행

○ 제조 과정에서 탄소를 포집 또는 제거하는 기술을 접목하여 항공기 이산화탄소 배출량을 상쇄하기 위해 친환경 연료인 SAF 생산공정 기술개발 진행

○ Airbus는 친환경 항공기 개발을 위해 수소연료전지를 적극 검토하고 독일 연료전지 전문기업인 Erlinklinger와 함께 항공용 수소연료전지 개발 중

□ 도심운항 요건 충족을 위한 eVTOL 중심의 다양한 형식의 기체개발 진행하고 있으며 기체개발업체 및 인프라 구축업체들간 협력을 통해 버티포트 컨셉 디자인 및 기본설계를 마련하고 구축을 위해 진행

○ `16년 eVTOL 기종은 6개에 불과하였으나 `21년 500여개 모델이 개발 또는 계획 중에 있어 선도기업을 중심으로 다양한 형식의 기체개발 진행 중

○ `30년을 전후하여 서비스 수행을 위한 Vertiport를 중심으로 한 각종 신개념모빌리티 서비스를 제공하기 위한 개념연구와 실증 서비스 연구 중

(2) 표준화(규제) 동향

□ 우주산업

○ MTCR(미사일 통제체제) 및 ITAR(국제무기거래규정) 등에 따른 기술이나 물자의 이전 제한으로 해외 기술 도입이나 기술협력을 통해 미확보 핵심기술을 확보할 수 있는 방안 제한

□ UAM

○ (감항증명) 도심형 항공 모빌리티'(UAM) 시대에 전기 수직 이착륙 항공기(eVTOL)를 상용화하기 위한 안전확보를 위한 감항증명 획득 필요

○ 미연방항공청(FAA)은 `22년 eVTOL 인증절차를 일반항공기 감항표준인 Part 23에서 특별감항 증명 21.17(b)로 조정 시사

○ EASA는 `19년 SC-VTOL-01이라는 소형 VTOL에 관한 감항표준 “특별조건” 제정

○ 국내에 UAM 감항인증과 관련해 국내법이 형식증명을 따로 규정하지 않을 경우, 우리나라는 수출국의 형식증명을 수락해야 하는 만큼 향후 이에 대한 면밀한 검토 필요

□ UAV(드론)

○ (미국) FAA는 `21년 4월부터 드론 원격식별에 대한 최종 규칙을 발효하고 시행하였으며, 주요 내용은 다음과 같음

○ (유럽) 원격식별 방안으로 방송형 원격식별로써 Direct Remote ID와 네트워크형 원격식별로써 E-Identification 고려

라. 환경분석 종합

□ 우주항공산업의 핵심기술 국산화를 지원하기 위한 각종 정책 수립 및 시행

○ 정부는 2022년 수립된 제4차 우주개발 진흥 기본계획을 통해 장기적인 우주개발 추진 및 우주산업 확대를 위한 기반 확보

○ 정부는 MTCR 및 ITAR로 대변되는 우주선진국의 우주산업 핵심소재부품에 대한 수출규제에 대응하기 스페이스 파이오니어사업 등 각종 연구개발 사업 진행

○ 첨단항공 산업은 항공기를 제작할 정도의 기술 수준에 도달하였으나 아직 핵심 소재부품에 대한 해외의존도가 매우 높아 정부는 항공핵심기술 로드맵을 수립하여 핵심기술에 대한 국산화 지원

□ 우주산업 클러스터 조성·우주 발사체 기술 민간 이전 등 민간주도 우주산업 본격화

○ 정부는 민간주도 우주 산업육성을 위하여 우주산업 클러스터 조성

○ 한국형 발사체 누리호를 `27년까지 반복 발사하여 관련 기술을 이전받을 한국형발사체 체계종합 기업 선정

□ 우주항공 선진국을 중심으로 경쟁력 확보를 위한 기술개발 역량 강화

○ 우주산업에서는 재사용 발사체 개발 및 로켓엔진 분야에 3D 프린팅 기술을 도입하여 산업경쟁력 확보

○ 항공산업에서는 수송 분야의 탄소중립을 실현하기 위하여 친환경, 경량화, 고효율 엔진 등을 적용한 친환경 항공기와 UAM/AAM 등 신개념 비행체의 기술개발 강화

□ 주요국은 우주항공 관련 규제를 통해 우주항공 기술의 이전 제한 및 UAM 인증 조건(안전관련 인증)을 엄격히 하고 있음

○ (우주산업) MTCR 및 ITAR을 통해 우주항공 핵심기술의 이전 제한을 통해 발사체 기술이 미사일 기술로 전환되는 것을 엄격히 통제함에 따라 핵심기술에 대한 접근이 쉽지 않음

○ (항공산업) 미국과 유럽은 각기 다른 방식으로 감항인증 기준을 강화

[ 「우주항공 분야」 환경분석 종합 ]

구분

| 기회요인

| 위협요인

|

정책

| ■제4차 우주개발진흥기본계획, 제3차 항공산업발전기본계획 수립 등 우주항공산업 육성을 위한 정책 추진

| ■핵심소재부품의 국가간 기술이전 및 협력 제한 체제(MTCR, ITAR)로 인한 독자 기술개발을 위한 대규모 예산 투입 및 인력 확보 필요

■미국 및 유럽의 UAM 감항인증 기준에 대응할 수 있는 국내 인증체계 미비

|

산업

| ■누리호 발사 성공 이후 정부의 발사체 및 인공위성 기술의 민간 이전 확대 및 우주산업 클러스터 조성

■민간기업의 우주항공산업 진출 확대는 우주산업의 사업화 및 분업화를 촉진시켜 글로벌 가치사슬 참여 기회 확대

| ■우주산업의 경우 국내 생태계 기반 미흡

■항공산업의 경우 미국 등 선진국의 시장 지배력 가속화

|

시장

| ■우주항공산업은 팬데믹 이후 시장규모가 축소되었으나 이후 후 폭발적 성장 예상

■드론의 활용 분야 확대 및 UAM 시장 조성

| ■우주산업 선진국을 중심으로 핵심소재부품에 대한 수출규제 강화

■발사체 및 위성체 발사계획 변화에 따른 연구개발 인력의 변동 가능성

|

기술

| ■지속적인 누리호 성능개량 및 위성체 개발로 발사체 및 위성체 기술 기반 확보

■전 산업분야에 걸친 수준높은 기술력 보유

| ■핵심소재부품에 대한 해외의존도가 매우 높음

|

|

중소기업 대응전략

|

■기업경쟁력 강화를 위해 선진국의 수출규제가 예상되는 품목을 중심으로 적극적인 기술개발을 통해 우주항공산업의 핵심기술 확보

■우주헤리티지 확보를 위한 누리호 성능개량사업 및 국가 위성 발사 계획에의 적극적인 참여

■최근 우주항공산업의 연구개발 트랜드(친환경, 경량화, 고효율, 저소음)에 부합하는 신기술 확보

■항공산업의 기술고도화 및 핵심소재부품 산업의 기술력 확보를 위한 국제공동개발(RSP)에의 적극 참여

■UAM/드론 산업의 활성화를 위해 조속한 인증절차 수립 필요

|

3. 세부분야별 품목 로드맵

가. 위성체

(1) 전략품목 선정

□ 전략품목 선정

○ (정지궤도 위성용 전력 제어 장치) 정지궤도의 수요 증가 고려하여 핵심 기능 및 기술인 주전원 생성 기술에 대한 기술 확보 필요

○ (위성용 대형 광학계) 수출금지 제한이 우려되는 대형 위성용 광학계의 국내 개발 시급

○ (고성능 위성 중계기) 저궤도관측위성과 중궤도통신위성의 국내수요 증가와 해외수출을 고려하여 Transponder의 국산화 모델 확보 필요

○ (위성용 레이저 통신 모듈) 대용량 데이터를 송신할 수 있고 향후 6G 서비스에 활용 가능성이 높은 레이저 통신모듈 기술확보 필요

○ (고성능 데이터 통신 모듈) 위성 임무의 트렌드에 따라 고용량 데이터를 고속으로 처리할 수 있는 수단 개발 필요

○ (위성용 온보드 프로세서) 고속으로 디지털 신호를 처리하여 임무를 수행하는 OBP는 단기간 개발로 기술을 확보하기 어려워 신속한 연구개발 필요

○ (위성용 고성능 온보드 컴퓨터) 영상촬영, 인공지능 등 위성을 활용한 우주 임무가 다양해지며 처리해야 하는 데이터 양과 연산 논리의 복잡도 증가 추세

○ (고정밀 관성측정 장비) 복잡하고 난이도가 높은 우주 임무에 적합한 높은 정밀도의 자세제어를 위한 고정밀 IMU 개발 필요

○ (위성용 배터리) 위성의 핵심부품으로 안정적으로 위성을 운영하기 위해 위성용 배터리 개발 시급

[ 「위성체」 전략품목 ]

구분

| 전략품목명

| 개요

| 개발목표

(핵심성과)

|

1

| 정지궤도 위성용 전력 제어 장치

| ■정지궤도 위성 구성품에 전력을 안정적으로 공급하도록 전력조절 및 분배하는 장치

| 정지궤도 위성용 전력제어 장치 개발

|

2

| 위성용 대형 광학계

| ■일반 광학 카메라와 적외선 카메라가 장착되어 야간에는 적외선 카메라로, 주간에는 광학카메라로 표적을 탐지 및 추적하는 구경 1m 이상의 대형 망원경 광학계

| 나노미터급 대형 미러 가공 기술개발

|

3

| 고성능 위성 중계기

| ■위성체의 원격 관제를 위해 변조된 무선 주파수 신호를 출력하거나 수신한 무선 주파수를 복조하여 무선으로 데이터를 송신 혹은 수신할 수 있는 장치

| SDR기반의 재구성가능한 트랜스폰더 공학모델 개발

|

4

| 위성용 레이저 통신 모듈

| ■레이저 광선을 이용한 초고속 우주 통신시스템으로 전파가 아닌 빛을 매개로 하여 통신하는 광통신 시스템

| 지상에서 10km 이상의 장거리 송수신을 위한 레이저통신모듈개발

|

5

| 고성능 데이터 통신 모듈

| ■인공위성 임무를 수행하며 생성된 대용량 데이터를 효과적으로 지상에 전송하기 위한 초고속 데이터 송신 장치

| 고효율 GaN 기반 프론트엔드 개발

|

6

| 위성용 온보드 프로세서

| ■우주 부문에서 통신 신호를 재생할 수 있는 위성탑재 신호처리기기

| 정지궤도 실용위성급 EM, EQM 개발

|

7

| 위성용 고성능 온보드 컴퓨터

| ■위성체의 제한된 통신 용량을 고려하여 고성능 프로세서를 활용하고 온보드 처리를 바탕으로 위성 데이터의 경량화를 지원하는 장치

| FPGA 기반의 탑재 컴퓨터 아키텍처 및 장치 드라이버 개발

|

8

| 고정밀 관성 측정 장비

| ■인공위성 등의 기기 내부에 들어가는 부품으로 가속도계, 자이로스코프, 지자계를 이용하여 가속도와 회전율, 즉 관성을 측정하여 3차원 공간에서의 움직임을 측정하여 위성의 자세를 결정해주는 구성품

| 고정밀 관성 측정 하드웨어 개발

|

9

| 위성용 배터리

| ■우주급으로 개발된 2차전지 배터리 셀을 활용한 패키지

| (초)소형위성 탑재용 고용량/고출력 배터리 팩 개발

|

(2) 전략품목 로드맵 구축

□ (총론) 위성체 분야의 핵심부품 국산화라는 이슈에 대응하여 위성체 분야의 품목 로드맵 구축

○ (정지궤도 위성용 전력 제어 장치) 정지궤도 위성용 전력 제어 장치의 핵심기술 확보를 통해 위성의 안정적인 운용이 가능해질 것으로 전망

○ (위성용 대형 광학계) 미터급 이상의 대형광학계의 국산화로 위성뿐만 아니라 EO/IR 기술이 적용되는 방산 분야에 큰 기여가 가능할 것으로 전망

○ (고성능 위성 중계기) 다양한 위성체에 적용할 수 있는 SDR 기반의 트랜스폰더 기술확보를 통해 위성의 생산비용 절감에 기여할 것으로 전망

○ (위성용 레이저 통신 모듈) 인터넷 사용이 어려운 산간오지 및 재난·재해 지역의 음영지역을 해소에 기여할 뿐만 아니라 향후 6G 서비스 확대에 기여할 것으로 전망

○ (고성능 데이터 통신 모듈) 해외에 의존하고 있는 고성능 데이터 송신기의 국내개발을 통해 저렴한 가격으로 위성제작 기업에게 공급함으로써 해외 의존도를 줄일 수 있을 것으로 전망

○ (위성용 온보드 프로세서) 현재 선진국 대비 기술력이 많이 뒤떨어지나 OBP 개발을 적극 지원할 경우 국내의 우수한 IT기술과 시너지효과를 발휘하여 단기간 내에 선진국과 어깨를 나란히 할 수 있을 것으로 전망

○ (위성용 고성능 온보드 컴퓨터) 선도적인 위성용 고성능 온보드 컴퓨터 제작 업체가 없는 상황에서 선제적인 투자를 통해 위성용 고성능 온보드 컴퓨터 개발을 통해 향후 국내외 수요를 선점할 수 있을 것으로 전망

○ (고정밀 관성 측정 장비) 관성측정 유닛의 국산화를 통해 국내 위성 개발계획을 차질없이 수행할 수 있도록 하는데 기여할 것으로 전망

○ (위성용 배터리) 위성용 배터리는 `23년 민군 과제로 선정되어 정부의 지원이 예상됨에 따라 이와 연계하여 위성용 배터리를 개발할 경우 시너지 효과가 클 것으로 전망

[ 중소기업 전략기술로드맵 「위성체」 품목 로드맵 ]

나. 발사체

(1) 전략품목 선정

□ 전략품목 선정

○ (우주발사체용 연료 저장 탱크) 엔진의 성능 향상 및 안정성을 확보를 통한 발사체의 성능 및 운용 능력 확보 필요

○ (우주발사체용 비접촉 실) 추진기관의 핵심 구성품인 비접촉 실 개발을 통한 발사체 제작 유연성 기술확보 필요

○ (우주발사체용 터보펌프 베어링) 발사체의 성능 고도화 및 발사체 비용 절감을 위한 초고정밀 베어링 제고 기술확보 필요

○ (우주발사체용 밸브) 발사체 시스템의 안정성 및 성공률 확보를 위한 우주발사체용 밸브 기술확보 필요

○ (우주발사체용 배관) 발사체 내부 장치 구성에 맞은 온도, 압력, 유속 등을 고려한 배관 형태 및 요구조건을 가지는 체결부 제작 필요

[ 「발사체」 전략품목 ]

구분

| 전략품목명

| 개요

| 개발목표

(핵심성과)

|

1

| 우주발사체용

연료 저장 탱크

| ■발사체 운용을 위한 연료 및 산화제 탱크 내 위치하며, 연료와 산화제가 일정하게 공급될 수 있도록 압력을 유지도할 수 있도록 고압의 가스가 충전된 용기

| 극저온 추진제 환경에서 20L수준, 5kg 이하의 복합재 탱크 개발

|

2

| 우주발사체용

비접촉 실

| ■극한 환경(극저온, 고회전)으로 운용되는 로켓엔진 산화제(액체산소) 펌프의 회전축 기밀을 보장하기 위해 적용되는 비접촉 실(non-contact seal)

| 우주발사체 산화제 펌프용 FRS 개발

|

3

| 우주발사체용

터보펌프 베어링

| ■극저온(-180℃이하), 고속(11,000rpm), 고하중(반경 방향 15kN 이상) 등의 극한환경 조건에서 운용가능하도록 특수 윤할 방식과 극저온 고려된 초고정밀 볼 베어링

| 정밀도 P4급 이상(강구 G10급 이상) 초고정밀 볼베어링 개발

|

4

| 우주발사체용

밸브

| ■우주발사체용 배관 내의 액체 및 기체 상태의 유체의 흐름을조절하기 위하여 공급 및 차단 등의 역할을 수행하는 제어장치

| 차세대발사체 1단 및 2단 추진공급계에 적용하는 밸브류 개발

|

5

| 우주발사체용

배관

| ■우주발사체에 사용하는 유체인 액체 추진체 및 고압가스의 원활한 공급을 위하여 구성하는 배관

| 차세대발사체 1단 및 2단 추진공급계 배관조합체 개발

|

(2) 전략품목 로드맵 구축

□ (총론) 소형화, 비용 절감, 민간참여 확대라는 이슈에 대응하여 핵심소재부품의 국산화를 위한 발사체의 품목 로드맵 구축

○ (우주발사체용 연료 저장 탱크) 강건하고 가벼운 탱크의 자체 제작을 통해 향후 달 탐사 및 화성탐사 등 국가적 목표를 달성하는데 기여할 것으로 전망

○ (우주발사체용 비접촉 실) 수입의존도가 높은 우주발사체용 비접촉 실의 국산화로 발사체의 경량화 및 성능향상에 기여할 것으로 전망

○ (우주발사체용 터보펌프 베어링) 터보펌프 베어링 기술개발을 통해 우주발사체 뿐만 아니라 초고정밀 베어링 기술이 요구되는 타산업 분야에 적용할 수 있게 되어 중소기업의 세계시장 진출에 큰 도움을 줄 것으로 전망

○ (우주발사체용 밸브) 극한 환경 및 품질관리로 기술개발 경험과 노하우를 확보하여 해외시장으로의 외연 확대 및 타 분야로의 파급효과가 클 것으로 전망

○ (우주발사체용 배관) 극한 환경 운용이 가능한 형상의 복잡성을 가지는 배관 제작을 통해 기업경쟁력 확보를 꾀할 수 있으며, 타 분야로의 파급효과가 클 것으로 전망

[ 중소기업 전략기술로드맵 「발사체」 품목 로드맵 ]

다. 첨단항공

(1) 전략품목 선정

□ 전략품목 선정

○ (AAM용 장비·부품) 첨단항공 모빌리티 구현을 위한 고효율, 고성능 기술 외 경량화 및 친환경 요구에 기반 둔 장비 및 부품 개발 필요

○ (전기동력 추진시스템) 도심 및 도시 간 운항을 위해서는 전기동력 기반의 추진 장치 도입이 필연적이며, 이를 적용하기 위한 기술과 장비 및 부품개발 요구

○ (항공전자 시스템) 항공전자분야의 고신뢰성 및 소형화에 따른 기능 통합에 대한 중요성 점증

○ (무인비행체 통합관제 시스템) 다양한 무인기가 다수의 기관에서 운용됨에 따라 안전을 위한 통합 관제의 필요성 증대

○ (항공정비용 장비·부품) 정비용 항공부품 경량화 설계·제작 기술개발로 항공산업의 탄소상쇄, 탄소 감축 등 기후변화 대응 필요

[ 「첨단항공」 전략품목 ]

구분

| 전략품목명

| 개요

| 개발목표

(핵심성과)

|

1

| AAM용

장비·부품

| ■차세대 항공기로 주목받는 UAM 및 RAM 등의 첨단 항공기에 요구되는 수직이착륙 및 천이비행이 가능하고, 경량, 저소음, 고효율 그리고 친환경적인 기술이 적용된 첨단항공기 장비 및 부품

| 3D 프린팅 적층가공기술 개발 및 경량, 친환경 첨단항공 장비⋅부품 개발

|

2

| 항공전자 시스템

| ■항공통신, 항법지원, 비행관리, 항공계기, 기록장치 등 항공전자장치들은 전체 가격의 30% 이상의 비중을 차지하고 있으며, 항공전자 분야의 고신뢰성 및 소형화 추세에 따라 기능 통합에 대한 비중은 점차 증대하고 있음

| 인공지능기반 탑재비행컴퓨터 플랫폼 개발

|

3

| 전기동력 추진시스템

| ■UAM 및 RAM 등의 첨단 항공기에 장착 가능한 저소음, 저공해, 전기동력 추진시스템 장비 및 부품

| 고성능 경량 모터, 인버터 기술개발 및 동력 장치 부품 개발

|

4

| 무인비행체 동합관제 시스템

| ■다수/다종 무인비행체의 안전한 원격통제 및 모니터링 통합관리

| 인공지능기반 복수무인기 원격통제장비 개발

|

5

| 항공정비용 장비·부품

| ■우리나에서 운용하는 항공기의 지속적인 안전을 확보하기 위한 순환형 정비 부품 및 장비품에 대하여 친환경, 경량화 기술을 접목하여 기술 확장형으로 개발

| 친환경·경량화 정비 부품 및 장비품 개발

|

(2) 전략품목 로드맵 구축

□ (총론) 친환경, 경량화, 저소음, 고효율, 안전 비행이라는 이슈에 대응하여 첨단항공의 품목 로드맵 구축

○ (AAM용 장비·부품) 운송부문의 가장 큰 이슈인 운송부문에서의 탄소중립 및 국내 기업의 항공기술 고도화에 기여할 것으로 전망

○ (항공전자 시스템) 선도기업의 절대적인 시장점유가 지속되고 있는 상황에서 항공전자 시스템의 개발은 저부가가치형 국내 항공전자 산업의 고부가가치형 산업으로 전환을 가능하게할 전망

○ (전기동력 추진시스템) 미래 핵심교통수단으로 각광받고 있는 UAM의 조기 상용화에 기여할 것으로 전망

○ (무인비행체 통합관제 시스템) 다수/다종의 무인비행체의 원격통제 및 모니터링 기술의 개발을 통해 드론의 산업분야 적용 확대에 기여할 것으로 전망

○ (항공정비용 장비·부품) 국내 항공사들의 해외 정비의존도를 줄이고 정비용 항공부품·제작 기술개발로 인한 정비품질 향상으로 항공안전 및 항공사업의 탄소감축 등 기후변화에 대응할 수 있을 것으로 전망

[ 중소기업 전략기술로드맵 「첨단항공」 품목 로드맵 ]