◎ 정의

□ 반도체 증착 장치는 반도체 원판(웨이퍼)과 LCD 유리기판 위에 원하는 분자 또는 원자 단위의 물질을 입혀 전기적인 특성을 갖게 하는 일련의 과정을 증착이라고 하며, 웨이퍼 위에 특정 용도막을 증착하는 장치를 말함

□ 반도체 증착 장치의 핵심 요소는 히터, 플라즈마, 프리커서 등과 같은 기술이 요구되고 있으며, 특히 반도체용 Heater의 경우는 증착 공정에서 원하는 막질을 얻기 위한 증착 장치의 핵심부품 요소로 자리 잡음

◎ 필요성

□ 반도체 공정은 고집적화 및 고속 동작을 위하여 미세 패턴화 되어가고 있으며, 이와 함께 수율 향상을 위한 장치의 대구경화로 발전 중

□ 반도체 증착공정은 열전달 및 온도 균일화 기능이 보강되며 공정 중 휨 방지가 가능한 정전척 기능이 구현된 히터가 일부 적용되어 기능의 개선이 요구되는 중

□ 반도체 제조과정의 77%를 차지하는 전공정 중에서 13% 비율을 차지하기 때문에 핵심 공정으로 분류됨. 증착장치에 따라 증착물질의 막질이 좌우되기 때문에 공정상의 필요에 따라 맞춤형 증착장치를 개발하는 중

◎ 세부품목명

[ 반도체 증착 장치 및 부품의 세부품목 리스트 ]

|

분야

| 품목 No.

| 세부품목명

|

반도체

| 1

| 반도체 증착 장치 및 부품

|

반도체

| 2

| 터보식 펌프

|

반도체

| 3

| 반도체용 히터

|

반도체

| 4

| 진공펌프

|

반도체

| 5

| MFC(Mass Flow Controller)

|

반도체

| 6

| CVD(Chemical Vapor Deposition) 장치 부품

|

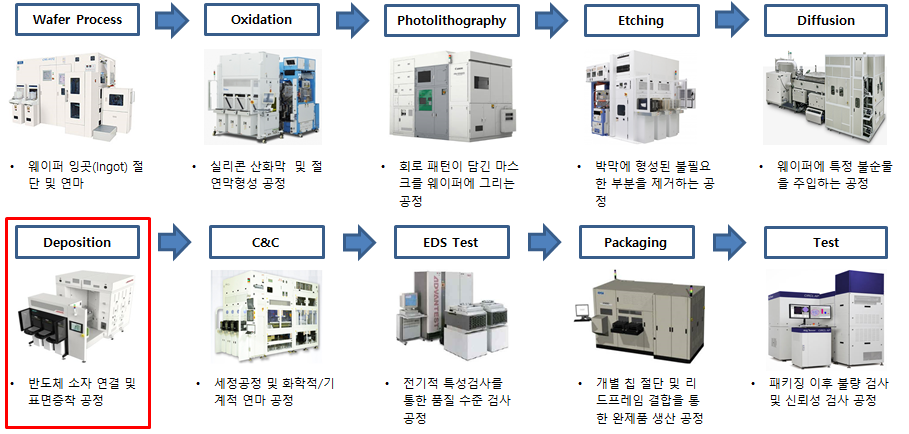

1. 개요

가. 개념 정의

□ 반도체 장치는 반도체 회로설계, 웨이퍼 제조 등 반도체 제조를 위한 준비 단계부터 웨이퍼를 가공하고 칩을 제조하며, 조립 및 검사하는 단계까지의 모든 장치를 지칭

□ 반도체 증착 장치는 반도체 원판(웨이퍼)과 LCD 유리기판 위에 원하는 분자 또는 원자 단위의 물질을 입혀 전기적인 특성을 갖게 하는 일련의 과정을 증착이라고 하며, 웨이퍼 위에 특정 용도막을 증착하는 장치를 말함

□ 반도체 증착 장치 중 CVD(화학증착장치: Chemical Vapor Deposition) 증착원인 가스를 챔버에 흐르게 하면서 열적 또는 전기적으로 화학결합 반응을 일으키고 이에 따른 생성물을 반도체 웨이퍼나 디스플레이 글라스 기판 위에 퇴적시킴으로써 박막을 형성하는 공정을 위한 장치

□ 반도체 증착 장치의 핵심 요소는 히터, 플라즈마, 프리커서 등과 같은 기술이 요구되고 있으며, 특히 반도체용 Heater의 경우는 증착 공정에서 원하는 막질을 얻기 위한 증착 장치의 핵심부품 요소로 자리 잡음

[ 반도체 공정 단계 개념도 ]

|

|

나. 중요성 및 의의

□ 인터넷에 연결된 사물의 수가 폭발적으로 증가함에 따라 수집된 빅데이터의 분석, 판단, 추론 등을 위한 프로세서 및 저장 장치의 성능 및 에너지 효율 개선이 절실히 요구 중

□ 반도체 공정은 고집적화 및 고속 동작을 위하여 미세 패턴화 되어가고 있으며, 이와 함께 수율 향상을 위한 장치의 대구경화로 발전 중

□ 반도체 증착공정은 열전달 및 온도 균일화 기능이 보강되며 공정 중 휨 방지가 가능한 정전척 기능이 구현된 히터가 일부 적용되어 기능의 개선이 요구되는 중

□ 반도체 제조과정의 77%를 차지하는 전공정 중에서 13% 비율을 차지하기 때문에 핵심 공정으로 분류됨. 증착장치에 따라 증착물질의 막질이 좌우되기 때문에 공정상의 필요에 따라 맞춤형 증착장치를 개발하는 중

다. 가치사슬 구조 및 분류

(1) 가치사슬 및 용도별 분류

◎ 가치사슬

□ 전 세계의 경제 사회, 문화를 변화시킬 제 4차 산업혁명은 ‘모든 것이 연결되는 초연결 인프라를 통해 보다 지능적인 사회로의 변화’로 요약 가능

□ 제4차 산업혁명의 주요 핵심 기술로 IoT, CPS, 빅데이터, 인공지능을 꼽을 수 있는데 이들 모두 반도체 기술과 직간접적으로 연관되어 있으며, 특히 IoT, 빅데이터 등은 비메모리 및 SSD 등 반도체 산업과 직접적으로 연결되어 관련 반도체 수요를 급증시킬 전망

□ 메모리 반도체의 대량 생산, 비메모리 반도체의 다품종 소량 생산에 있어 반도체 장치시장의 확대 및 장치 성능의 고도화가 4차 산업혁명의 쌍두마차 역할을 예상

[ 반도체 증착장치 연관 산업구조 ]

|

후방산업

| 반도체 증착장치 분야

| 전방산업

|

진공펌프, 챔버, 파워소스

컨트롤러, 볼트 너트 등 금속 부품제조

| Sputter, Evaporator, CVD, PECVD, HDPCVD, ALD

| 메모리 반도체, 시스템 반도체, TFT, Fin-FET, Ⅲ-Ⅴ 반도체 소자, LDC, OLED

|

◎ 용도별 분류

□ 반도체 증착 장치 제조는 전자/전기 공학, 광학, 화학, 정밀가공 기술, 기계 설계, 시뮬레이션 등 다양한 최첨단기술의 총합으로 가능한 것이므로 광범위한 주변 기술의 동반 발전 없이는 불가능한 종합적이고 파급력이 큰 산업임

□ 나노기술 시대에 진입하면서, 반도체 제조기술 개발 속도가 장치개발 속도를 추월하게 되어 제조 공정 및 검사 기술과 더불어 장치기술 개발이 따라주어야만 반도체 제조가 가능한 시대로 기술 패러다임이 변화 될 것으로 예상

(2) 기타분류 방법

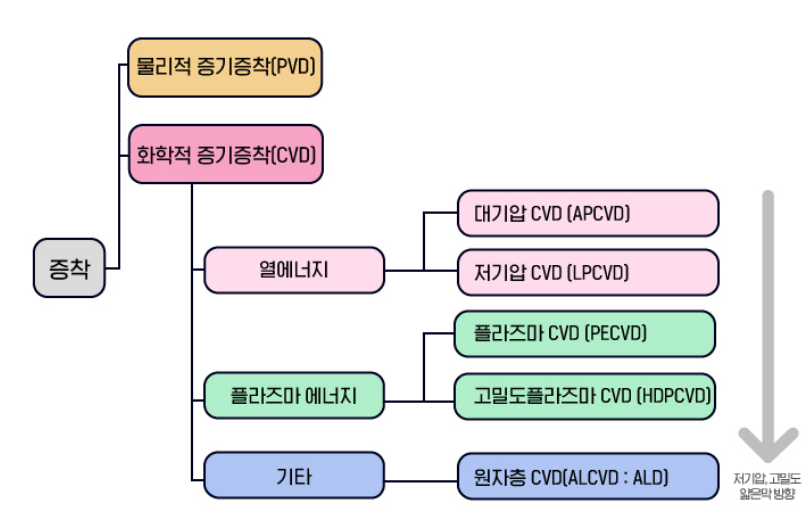

□ 증착(Deposition)은 반도체 공정 중에서도 가장 다양한 방식으로 이루어져 있음. 증착막을 만들 때에는 증기를 이용하는데, 대표적인 방법으로 물리적 기상증착방법(PVD, Physical Vapor Deposition)과 화학적 기상증착방법(CVD, Chemical Vapor Deposition)으로 크게 구분

□ 현재 반도체 공정에서는 CVD를 많이 사용하고 있는데, PVD보다 표면접착력이 10배 높고, 대부분의 표면에 적용 가능하므로 활용도가 더 높기 때문임. 증착방법에 따라 각각 Sputter, Ion plating, Evaporator와 CVD, APCVD, LPCVD, PECVD, HDPCVD, ALD 등으로 구분

[ 반도체 CVD 방식의 종류 ]

|

|

* 출처 : SK하이닉스 홈페이지 참고, 2019

|

2. 산업 분석

가. 산업 동향

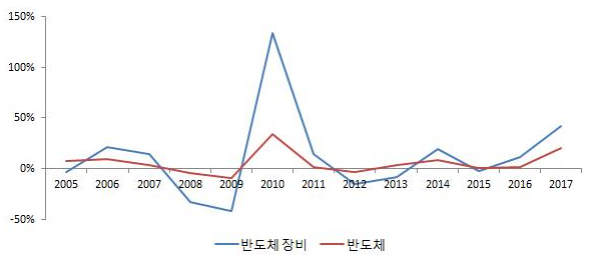

□ 반도체 공정은 웨이퍼에 회로를 인쇄하는 전공정과 웨이퍼에서 개별 칩을 분리하여 조립, 검사하는 후공정으로 분류하며 공정별로 전문화된 장치를 사용

□ 반도체 장치산업은 기술 집약형 산업으로 진입장벽이 높으며 반도체산업 대비 경기 변동폭이 큼

□ 반도체 장치산업은 2018년 645억 달러로 역대 최고치를 기록했으나 2019년은 메모리 반도체 투자 축소로 4년 만에 역성장 할 전망

□ 메모리반도체 투자가 2017~2018년 장치산업 호황을 견인했으나 2019년에는 투자가 축소되면서 장치산업은 역성장 할 전망

□ 반도체 장치산업 중 전공정 장치 비중이 70%를 점유

□ 반도체 장치산업은 미국, 일본, 유럽기업이 기술력과 대형화를 통해 과점 구도를 형성

[ 반도체산업과 장치산업의 성장률 ]

|

|

* 출처 : SEMI, IC 인사이츠, WSTS, 2019

|

□ 1980년대부터 대기업이 반도체산업에 진출했으며 190년대 메모리반도체 기술력을 강화 하면서 한국은 반도체 강국으로 도약했으나 장치와 소재는 수입에 의존

□ 2010년 이후 중견기업들이 중소기업 인수를 통해 사업 포트폴리오 확대, 대형화, 효율화를 추진

□ 반도체 기업은 개발기간 단축, 기술유출 방지, 안정적 공급처 확보 등을 위해 국내 1차 협력사를 중심으로 수직계열 구조를 형성

□ 반도체기업은 반도체 공정 난이도 상승으로 협력사의 중요성이 커졌으나 국내에 기술력, R&D 여력이 있는 기업이 적은 점도 수직계열화를 추진하는 원인

□ 국내기업은 기술 격차, 투자비 부담으로 인해 후공정 장치와 전공정 장치 중 진입 장벽이 상대적으로 낮고 국내 기술수준이 높은 공정 중심으로 경쟁력을 확보

□ (중소벤처기업부) 개발기술의 경우 ‘World Class300프로젝트지원’ 및 ‘나노·소재 기술 개발’ 에서 주도적으로 진행

□ 인력양성의 경우 ‘BK21플러스사업’, ‘나노·소재기술개발’, ‘산업전문인력 역량강화’, ‘이공계전문 기술·연구인력 양성’, ‘정보통신기술인력양성’에서 진행

□ 기술사업화 지원은 ‘연구개발특구육성’ 과제인 ‘고집적 메모리 및 시스템 IC소자용 융복합 고생산성 원자층 진공 증착장치 핵심모듈 개발’로 기술이 창업과 경제적 이익으로 이어지도록 지원

□ 공정기술에 대한 투자는 ‘전자정보 디바이스 산업원천기술개발’ 사업에서 반도체 공정장치 지원

□ 기초기술은 ‘개인연구지원 사업’에서 2억 미만의 소규모 과제로 수행

□ (과기정통부) 과학기술정보통신부는 2020년 정부 예산안 편성결과, 정부 R&D 예산이 대폭 증액되어 24조원 돌파 과기정통부의 2020년 예산안은 2019년 대비 9.2% 증가한 16조 2,147억 원으로 편성되었다고 발표

□ 홍남기 부총리 주재로 ‘제21차 경제관계장관회의 겸제3차 혁신성장전략회의’ 개최

나. 시장 동향 및 전망

(1) 세계시장

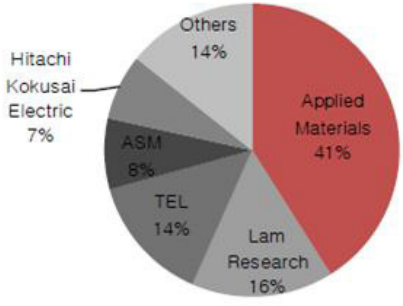

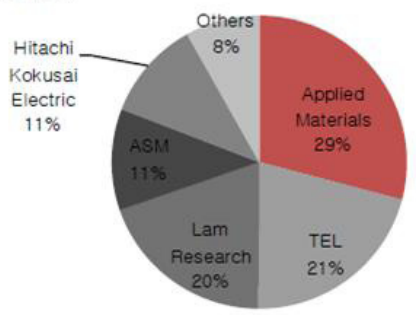

□ 증착 장치 시장은 2018년 80억 달러의 규모이며, 2024년에는 118억 달러 규모로 커질 전망이며, 국내 기업이 다수 참여하고 있는 시장이 증착장치이며, 국내 상장사로는 원익IPS, 테스, 주성엔지니어링, 유진테크 등이 참여 중

□ 글로벌 증착 장치 MS 1위 기업은 Applied Materials(41%)이고, 2위는 Lam Research(16%), 3위는 Tokyo Electron(14%)로 해외 기업들이 대부분 높은 점유율을 확보

[ 반도체 증착 장치 세계 시장규모 및 전망 ]

|

(단위 : 백만 달러, %)

|

구분

| ’18

| ’19

| ’20

| ’21

| ’22

| ’23

| ’24

| CAGR

|

세계시장

| 8,000

| 8,536

| 9,108

| 9,718

| 10,369

| 11,064

| 11,805

| 6.7

|

* 출처 : BNK 투자증권(2017.01.03.), Semiconductor Manufacturing Equipment Market, Markets and Markets 2017 재가공

|

[증착장치 시장점유율]

| [CVD 장치 시장점유율]

|

|

|

* 출처 : 반도체 산업 리포트, BNK투자증권, 2017

|

(2) 국내시장

□ 국내의 반도체 증착 장치 및 부품 시장의 경우 2018년 기준 8,221억 원 규모의 시장을 형성하고 있으며, 연평균 성장률은 5.6%를 기록하여 향후 2024년까지 11,400억 원 규모의 시장으로 성장이 전망

[ 반도체 증착 장치 국내 시장규모 및 전망 ]

|

(단위 : 억 원, %)

|

구분

| ’18

| ’19

| ’20

| ’21

| ’22

| ’23

| ’24

| CAGR

|

국내시장

| 8,221

| 8,681

| 9,167

| 9,681

| 10,223

| 10,795

| 11,400

| 5.6

|

* 출처 : K-MAPS, 기체 펌프 및 압축기 제조업, 2019, 재가공

|

3. 기술 개발 동향

가. 기술 개발 이슈

□ 반도체 수요업체의 다양한 요구에 부합하는 박막형 소자를 생산하기 위해 Etcher, CVD, Lithography, CMP, 금속세정 등 나노급 핵심장치의 기술개발이 가속화되어 업체 간에 경쟁이 치열하게 전개

□ 특정 장치분야에서 가장 높은 시장 점유율을 차지하고 있는 해외 반도체장치 업체는 대체로 높은 수익성을 유지

□ 국내 반도체 장치 업체들은 반도체 사이클의 경기변동에 대비하기 위해 대부분 디스플레이 ㆍLEDㆍ태양광 장치산업 등에 병행하여 진출하고 있음

□ 종합반도체 회사는 장치기업과의 수직계열화를 통해 협력업체 경쟁력 강화 지원 및 장치의 안정적 공급을 도모하고 있으며, 이는 수직계열화 전략이 용이한 국내 업체를 중심으로 추진

□ 3D 낸드플래시 제조를 위해서 ONO(Oxide-Nitride-Oxide) 증착 장치, ARC(Anti Reflective Coating) 증착 장치, ACL(Amorphous Carbon Layer) 증착 장치가 필수적이며, 소자의 미세화, 다층화로 ALD(Atomic Layer Deposition) 장치 시장 증가 추세

□ 3D 낸드플래시, FinFET 등 3D 구조를 적용하는데 매우 복잡하고 어려운 공정을 사용하게 되면서, 증착 장치 및 부품의 친환경, 고정밀, 고균일, 고횡종비 제어 기술에 대해 활발히 연구개발이 진행되고 있는 추세

□ 반도체 증착 장치 개발 기술

▪원자층 증착 방법을 적용한 박막 제어기술 개발

▪원자층 증착/식각 방법을 적용한 선택영역 구조형성 기술 개발

▪선택영역 한정 원자층 증착/식각 공정 메커니즘 분석

4. 전략제품 기술 개발 전략

가. 중소기업 기술 개발 전략

□ 국내 중소제조업의 반도체 증착 장치 및 부품을 위한 로드맵 수정과 마스터플랜의 재정립

□ 3D 낸드플래시, FinFET 등 3D 구조를 적용한 기술에 대한 인식제고와 방향성 정립

□ 중소기업에서는 반도체 소재 및 장치 기술에 대한 이해와 의사결정이 쉽지 않음으로 정부의 기술로드맵을 충실히 이행함으로서 리스크를 줄이며 초저전력 3D 반도체 공정 장치 및 부품, 소재 중심의 기술 개발을 진행해야 함

나. 핵심기술 리스트

[ 반도체 증착 장치 및 부품 분야 핵심기술 ]

|

요소기술

| 개요

|

고온 진공 척(Chuck) 개발 기술

| - 고온 내구성인 개선된 기판용 척(Chuck)

|

대용량 진공 펌프 및 진공 제어 기술

| - 고정밀 진공 제어가 가능한 대용량 진공 펌프

|

원자층 증착법(ALD)의 증착 레이어 제어 기술

| - 초미세 반도체 대응을 위한 원자층 제어 기술

|

증착장치용 자동 금속재료 공급피더 기술

| - 생산성 및 효율성 향상을 위한 자동 피더

|

CVD 장치의 파우더/파티클 발생 억제 기술

| - 품질 향상 및 결함 방지를 위한 파우더/파티클 억제 기술

|

박막 증착 공정 및 웨이퍼 상태 모니터링 기술

| - 증착 상태 모니터링 기술

|

1. 개요

가. 개념 정의

□ 반도체 증착 장치 및 부품은 반도체 소자를 구동하기 위해 필요한 다양한 물질(절연막, 금속막, 기타 박막)을 얇은 두께의 박을 만드는 공정 및 장치 기술을 의미하며, 진공펌프, 히터, 터보식 펌프, MFC(Mass Flow Controller), CVD(Chemical Vapor Deposition) 장치를 포함

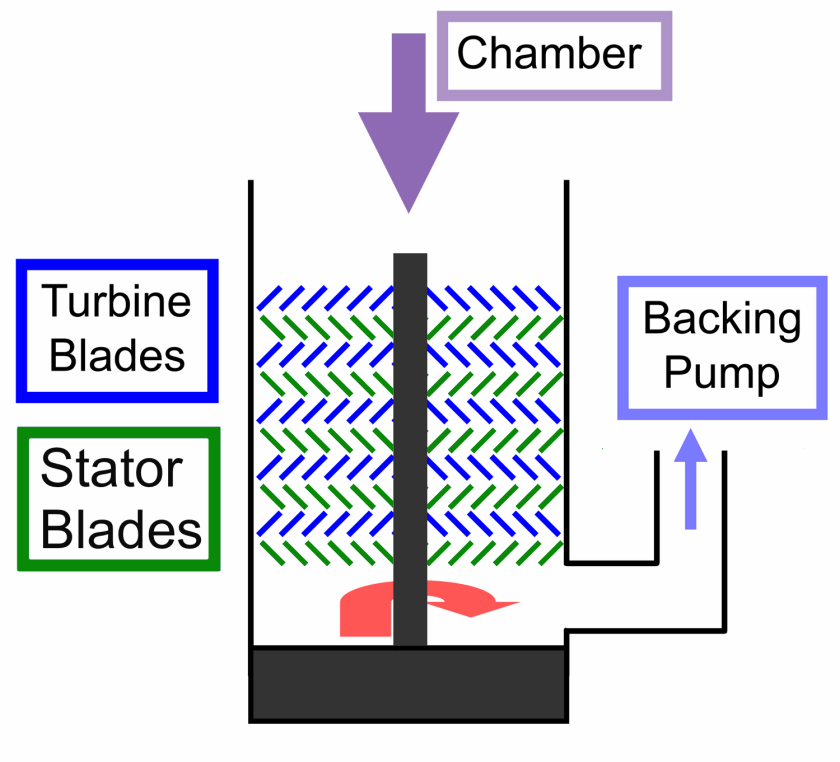

□ 기계식 펌프의 한 종류인 터보식 펌프(터보분자 펌프)는 W. Becker 박사가 1958년에 발명했으며, 중진공 단계인 10E-3부터 초고진공 단계인 10E-10까지의 진공도를 만들어낼 수 있으며, 오일을 사용하지 않아 오염되지 않은 상태의 진공을 생성

□ 터보 분자 펌프는 고진공 단계에서만 사용할 수 있는 2차 펌프이기 때문에 로터리 베인 펌프(Rotary Vane Pump)와 같은 1차 펌프와 함께 사용

[ 터보식 펌프의 구조 ]

|

|

*출처:위키피디아

|

나. 중요성 및 의의

□ 원심펌프를 비롯한 터보식 펌프는 물과 같은 일반적인 액체를 이송하는 분야에 사용되는 경우 이외에도 반도체, 태양광 및 화학산업 분야에서 화학약액, 슬러리 등을 이송시키거나 순환하는 특수한 목적으로 사용되는 경우 존재

□ 터보식 진공펌프인 ‘터보분자펌프’는 다단의 로터 날개를 고속 회전시켜 고진공 및 고속 배기를 만드는 기계장치로 반도체·디스플레이 제조 공정 중 CVD(chemical vapor deposition), 식각(Etching), 스퍼터링 등의 제조공정에 필요한 고진공 및 고속 기체 배기를 위한 주요 생산 장치를 구성하는 핵심 부품으로 사용

□ 고효율 펌프 제품의 구현을 위해 요구되는 기술로는 펌프의 기구학적 설계 기술, 고효율 전동기 및 제어기, 인버터 구동 제어기 및 최적의 구동 알고리즘 등을 예로 들 수 있으며 이와 관련된 핵심 기술 및 제품을 보유하고 있는 글로벌 기업들의 시장 지배력이 높은 경향

□ 고효율펌프에 대한 지속적 개발과 제품화가 필요하며 이를 위해 핵심 부품(임펠라, 케이싱, 베어링, 가변속 장치 등)에 대한 기구학 설계 기술, 고효율 전동기, 구동 인버터 및 드라이브, 제어 기술 및 회로 부품, 최적의 운전 알고리즘 등 다양한 관련 분야에서의 기술 개발 전략 수립이 요구됨

다. 가치사슬 구조 및 분류

(1) 가치사슬 및 용도별 분류

◎ 가치사슬

□ 펌프는 산업전반에 걸쳐 폭넓게 사용되고 있으며, 종류 또한 매우 다양함 펌프는 일반적으로 그 용도에 따라 산업용, 건축설비용, 농공업용, 상하수도용, 석유화학 플랜트용, 발전소용 등으로 분류되고 있으며, 이에 따라 펌프구조도 각각의 응용분에 적합하도록 설계 중

□ 일반적으로 펌프 산업은 소재, 부품, 가공 산업 등 후방산업으로부터 구성요소들을 제공받아 제품화를 통해 석유, 수송, 제조 산업 등 광범위한 전방산업의 중요한 핵심부품 또는 부분품으로 산업 생태계의 기반을 이루는 중

[ 터보식 펌프 분야 산업구조 ]

|

후방산업

| 터보식 펌프

| 전방산업

|

소재, 주조, Sealing, 금형, 열처리, 코팅, 표면처리 가공산업 등

| 고속화, 고효율화, 소형화, 저소음화용 터보형 펌프, 터보식 진공 펌프 산업

| 플랜트, 석유화학, 자동차, 전자, 건설, 중장치, 수송 산업 등

|

◎ 용도별 분류

□ 반도체 제조 산업 분야에서 사용되는 고진공 터보식 펌프인 ‘터보분자펌프’의 경우 일반 기계 산업과 유사하게 소재, 부품 등의 후방산업과 반도체 제조 장치 및 소자제조 업체 등의 전방산업에 연계되는 공급체계를 지니고 있으나 특정 산업 수요자에 대한 집중도가 높고 해당 산업에서 요구되는 고신뢰성, 공정 적합성 등 특성이 부수적으로 필요한 경우가 많음

□ 반도체/디스플레이 부품/장치 시장의 경우 단위사업장에서 소요되는 수량이 대량으로 집중도와 제품의 부가가치가 높은 매력을 지니고 있으나 제품 품질 신뢰성이 반도체 소자의 생산성 및 품질과 직결되는 만큼 시장진입 장벽이 매우 높은 편이며 현재 일본을 비롯한 외국 기업의 제품들이 전체 시장을 점유

[ 국내 반도체/디스플레이 산업 분야 진공펌프 공급 체계 ]

|

|

2. 산업 분석

가. 산업 동향

□ 반도체 및 디스플레이 산업에서 중요하게 사용되고 있는 터보형 펌프의 일종인 ‘터보분자 펌프’의 경우 제조, 생산에 있어 높은 기술적 수준을 요구되며 전 세계적으로 소수의 제조사들만이 신뢰성을 지닌 제품의 대량 생산과 시장을 주도 중

□ 국내 진공펌프 업체는 거의 대부분 소규모의 종소업체 형태로 유지되고 있으며 기술력, 자금력, 인력 등 부족으로 핵심 부품들에 대한 개발을 달성하지 못하고 있어 고진공 터보형 진공펌프인 ‘터보분자펌프’ 대부분 수입에 의존

□ 터보분자펌프는 반도체, 디스플레이 및 IT 부품 등의 생산에 필요한 고진공 형성을 담당하는 핵심 생산기계로 주요 시장인 반도체, 디스플레이, 태양전지 등 전자 디바이스 제조용 시장에서 시장 규모가 지속 증가하고 있으며 초전도 및 전기기기와 핵융합 기술 개발, 표면 분석, 우주항공, 연구 장치 등 그 활용분야가 확대 중

□ 반도체/디스플레이 소자 제조 공정에서 주로 사용되는 터보형 고진공 펌프인 ‘터보분자펌프’는 현재까지 국산화 제품 실적이 전무한 상태로 전량 일본, 유럽 등 외국 제품 수입에 의존하고 있는 실정

□ 반도체 공정용 고진공 ‘터보분자펌프’ 시장의 과점체계 유지

나. 시장 동향 및 전망

(1) 세계시장

□ 세계 터보식 펌프 시장은 ’18년 11.2억 달러에서 연평균 3.8% 성장하여 ’24년 14.1억 달러에 이를 전망

[ 세계 터보식펌프 시장 규모 및 전망 ]

|

(단위 : 백만 달러, %)

|

구분

| ’18

| ’19

| ’20

| ’21

| ’22

| ’23

| ’24

| CAGR

|

세계시장

| 1,123

| 1,166

| 1,210

| 1,256

| 1,304

| 1,353

| 1,405

| 3.8

|

* 출처 : 터보분자펌프 기술개발 배경 및 추진전략, 한국산업기술평가관리원, 2019, 재가공

|

(2) 국내시장

□ 터보식펌프의 국내 시장 규모는 ’18년 2,148억 원에서 연평균 6.8% 성장하여 ’24년 3,188억 원에 이를 전망

[ 국내 터보식펌프 시장 규모 및 전망 ]

|

(단위 : 억 원, %)

|

구분

| ’18

| ’19

| ’20

| ’21

| ’22

| ’23

| ’24

| CAGR

|

국내시장

| 2,148

| 2,294

| 2,450

| 2,617

| 2,795

| 2,985

| 3,188

| 6.8%

|

* 출처 : 터보분자펌프 기술개발 배경 및 추진전략, 한국산업기술평가관리원, 2019, 재가공

|

3. 기술 개발 동향

가. 기술 개발 이슈

□ 터보분자펌프(고진공펌프) 기술 동향

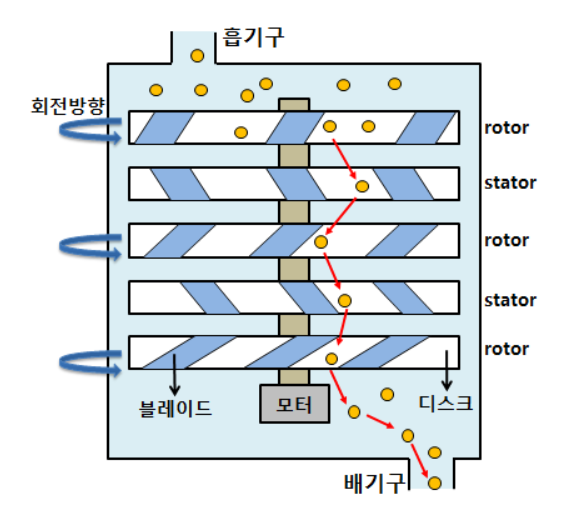

▪터보 분자펌프는 매우 복잡하고 정밀한 구조를 가진 펌프 중 하나로 고속 모터의 중심축에 정해진 간격을 따라 로터(rotor)라고 부르는 복수개의 회전디스크와 스테이터(stator)라고 부르는 고정디스크가 번갈아가며 달려있고 각각의 디스크에는 비행기의 제트엔진에서 볼 수 있는 모양의 블레이드(날개)가 촘촘히 달려있음

▪터보분자펌프는 많은 디스크와 블레이드들이 고속으로 회전을 하기 때문에 각각의 부품들은 매우 정밀하게 가공이 되어야 하며, 고속 회전 중에도 정확한 균형을 유지해야 함 고진공을 형성하기 위한 터보분자펌프는 초기 시동 조건이 저진공~중진공 수준 상태를 요구하기 때문에 1차 펌프로 러핑이 이루어진 이후 2차 펌프로 사용

▪터보식 진공펌프(터보분자펌프)의 주요 요소기술 : 고속 회전체 및 블레이드(blade), 진공시스템 설계 기술, 능동 자기베어링 기술, 초고속 모터 및 인버터 기술, 고정밀 센서 및 위치 제어 기술과 디지털 제어/운용 기술 등이 필요

▪고진공 터보분자펌프의 핵심 제조기술은 크게 초고속 모터설계 및 제작 기술, 자기베어링 및 윤활기술, 회전익(날개) 설계 및 제작 기술 등으로 볼 수 있으며 더불어 효율적 배기 특성을 부여하기 위한 희박기체유동 해석과 기구적 안정성을 확보하기 위한 구조해석 등이 존재

[ 터보 펌프 내 기체 분자의 이동 ]

|

|

▪터보분자펌프의 핵심 부품별 기술에 대한 해외 의존율을 추정할 경우 다음과 같이 대부분의 분야에서 기술적 격차를 보이고 있음을 알 수 있어 이에 대한 기술 확보를 통해 주요 부품류에 대한 경쟁력 확보의 노력이 필요

[ 터보분자펌프 핵심 부품별 해외 의존율 ]

|

No

| 부품 종류

| 해외의존율(%)

|

1

| 구조체

| 고속회전체

| 90

|

2

| 펌프 하우징 및 구조체

| 100

|

3

| 모터/자기베어링

| 고속 구동 모터 및 인버터

| 100

|

4

| 자기베어링 류

| 100

|

5

| 센서류

| 센서류

| 80

|

6

| 제어부

| 메인 제어기

| 100

|

7

| 자기 베어링 제어기

| 100

|

8

| 전원부

| 전원 공급 장치

| 100

|

9

| 실링 류

| 실링 류

| 50

|

10

| 표면처리

| 표면처리 및 가공

| 80

|

11

| 기타 부품

| 기타 부품

| 60

|

12

| 기타 가공품

| 기타 가공품

| 50

|

* 터보 분자펌프 제품은 수입의존도 100%, 일부 수리 제품에 대한 국내 수급가능 기술을 기준한 추정치

|

□ 국산화가 어려운 이유

▪원심펌프와 같이 범용적인 터보 펌프의 경우 국내 설계 및 제작 수준은 일정 수준 이상으로 기술력과 제품 제조역량을 보유하고 있는 것으로 평가되나 특수 산업분야에서의 일부 펌프들의 경우 제품 신뢰성 및 내구성 등 기술적 격차가 다소 존재

▪상대적으로 고부가가치 분야인 반도체, 디스플레이, 의료 분야 등에서 사용되는 터보식 펌프들의 경우 후발 주자로서의 시장 진입의 어려움, 높은 신뢰성 요구에 따른 장기간의 개발과 실증 기간 및 투자 리스크 등 다양한 환경, 기술적 여건으로 국산화가 어려움 요인이 존재

▪국가 전략 산업인 반도체, 디스플레이 산업에서 현재 전량 수입에 의존하고 있는 고진공 터보분자펌프의 경우 고배기 및 고진공의 핵심기술인 고속 회전체와 임펠러 설계기술, 제품화 기술의 미흡으로 자립화가 전혀 이루어지지 않은 실정

▪고진공 터보분자펌프 개발 및 제품화를 위해 필요한 주요 기술 분야에 대한 해외 선도 기업에 비해 대부분 미흡한 정도를 보임

-터보분자펌프를 제품화하기 위한 핵심기술 확보 및 제품을 시장에 출시한 국내 기업 없음

-진공상태의 유동 현상에 대한 연구 비활성

-일부 연구소, 대학, 산업체에서 자기베어링, 유동해석, 고속회전 날개에 대한 응력 해석 등에 대한 연구와 관련 논문 등을 발표한 경우는 있으나 이를 활용한 제품화 단계 진행된바 없음

▪터보분자펌프를 개발하기 위한 기반 기술로 진공시스템 기술, 능동 자기베어링 기술, 디지털 제어 및 운용기술 등의 기술 확보 정도가 수준이 아직 미흡한 관계로 실제 산업분야에서 운영이 가능한 제품 개발이 전무한 상황

▪’13년도에 정부R&D지원을 통해, 국내 모 중소기업에서 설계와 개발이 진행된바 있으며 시작품 수준의 개발품을 제작하여 약 1,000시간 정도의 기본적 가동 시험을 진행한 이력이 있으나 회전익의 구조적, 마그네틱 베어링 및 제어분문 등에서 내구성 문제가 발생하여 상용화에 실패

▪성공적 개발과 제품화를 위해서는 제어성능 개선 및 실제 공정에 적합한 특성을 확보하기 위한 신뢰성 실증평가 단계가 필요

▪장치 핵심 부품은 장치 성능 및 소자 제조 생산 효율 등을 좌우하는 것으로 수요기업의 입장에서는 기존에 검증된 부품의 사용을 선호하는 측면이 강해 그동안 국산화 제품 과정에 애로사항 존재

□ 정부 R&D 대응전략

▪(공급망 다각화) 주요 품목별로 일본 등 특정 국가에 편중된 수입선을 북미, 유럽 등 다국적 국가로 수입선 다변화를 통해 글로벌 공급 체인망을 강화 모색

▪(국산화 지원) 경쟁력이 상대적으로 열악한 핵심 소재, 부(분)품·소재의 전략적 국산화를 지원하여 중소․중견기업의 역량 강화하기 위해 수입 의존성이 높은 품목 중 국내기업이 개발가능하고 파급효과가 높은 터보식 펌프 품목에 대한 개발과 제품신뢰성 확보를 위한 기술개발 지원

▪(실증화 사업) 기술 및 제품에 대한 신뢰성 검증을 위해 한국표준과학연구원, 한국기계연구원 등의 공인 성능 시험센터 및 나노팹 등 테스트 지원 시설과 연계한 특성 검증과정을 지원함과 동시에 실수요 기업의 양산라인을 활용한 성능평가를 통해 중소기업의 부품․부분품, 제품에 대한 실증 검증과 구매연계 기회 제공하기 위한 정책적 지원

4. 전략제품 기술 개발 전략

가. 중소기업 기술 개발 전략

□ 핵심 부품으로서의 중요성과 고부가가치 창출이 가능한 부품 산업 분야로 이에 대한 경쟁력 제고를 위한 기술개발 지원과 수요체 연계 방안이 필요

□ 해외 의존도가 높으며 국가 전략 산업인 반도체, 디스플레이 산업에서 사용될 수 있는 부가가치성이 특화 품목을 지정하여 개발하여 부품 자립화 모색

□ 반도체 공정에서 케미컬 약액(액체) 이송용 터보식 원심펌프 및 공정 가스(기체)용 터보분자 펌프 등을 대상 품목으로 개발

□ 공통 활용 요소 기술에 대한 개발을 통해 기술 적용 활용성 향상을 모색하는 동시에 각 개발 완제품에 대한 성능, 시운전 검증을 통한 제품화 추진 필요

나. 핵심기술 리스트

[ 터보식 펌프 분야 핵심기술 ]

|

요소기술

| 개요

|

임펠라 또는 Blade 설계/제작 기술

| •기계적 회전운동은 회전운동으로 전달하여 유체의 효율적 이송을 위해 최적의 유체 압축 효율을 부여할 수 있는 구조적 형상을 지니며 화학 물질 및 부식성 유체 등에 내화학성과 내 부식성을 지니는 터보식 펌프의 회전체인 임펠러 또는 블레이드의 최적 구조 설계 기술

|

자기베어링 설계/제작 기술

| •정밀 화학 및 반도체 공정에 사용되는 고순도 유체의 이송과정에 오염물질 유입 등을 요인을 차단 할 수 있는 밀폐형 터보 펌프 구성에 필요한 자기 부상형 지지 베어링 설계와 제조에 관한 것으로 기술개발을 위해 변위, 진동 등 고정밀 센서 기술, 능동형 자기베러잉(AMB ) 5축 제어, 자기베어링 구동에 대한 안정성 해석, Fault Tolerant 기술 등 요소 기반 기술을 활용한 설계/제작 기술

|

고속 모터 설계기술

| •고효율 펌프 효율을 위한 펌프 회전체(임펠러, 블레이드 회전축 등)의 고속 회전을 위한 모터 설계 기술로 수백~수만 RPM의 회전속도 가변 또는 정속 운전이 안정적으로 유지되며 소형화를 달성할 있는 기술

|

통합설계, CAD/CAM 기술 및 가공 기술

| •임펠러 또는 다단 블레이드 회전체 등 복합 구조 회전체의 정밀 가공 기술로 통합설계 및 CAD/CAM 구축/활용 기술이 요구되며 진동 및 응력 해석을 통한 가공 품질 안정성 확보가 요구되는 기술

|

시스템통합 및 제어기술

| •고속 회전 터보식 펌프의 운전 신뢰성을 확보하게 위한 다성분 상태변수들을 수집하고 이를 통한 효율적 운전 제어가 가능한 시스템 종합 SI 기술과 제어기 개발 기술

|

1. 개요

가. 개념 정의

□ 반도체 증착 장치 및 부품은 반도체 소자를 구동하기 위해 필요한 다양한 물질(절연막, 금속막, 기타 박막)을 얇은 두께의 박을 만드는 공정 및 장치 기술을 의미하며, 진공펌프, 히터, 터보식 펌프, MFC(Mass Flow Controller), CVD(Chemical Vapor Deposition) 장치를 포함

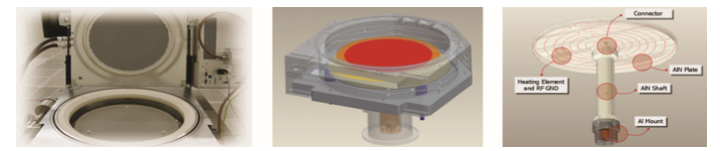

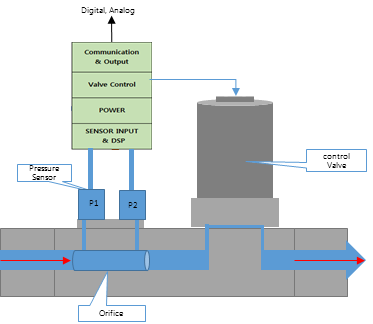

□ 반도체 제조 공정중 반도체 웨이퍼 상에 박막을 형성하거나 특정 화학분자를 웨이퍼 내에 도핑하기 위한 조건으로 열적에너지를 필요로 하여, 반도체용 히터는 열적에너지를 제공하기 위한 목적으로 웨이퍼를 고온(600℃~1500℃)으로 가열하기 위한 발열체

[ 반도체용 고온 히터 ]

|

|

□ 반도체용 웨이퍼를 공간적으로 일정한 고온 상태를 유지하여 균일하게 증착될 수 있도록 하는 증착 공정장치 핵심부품

나. 중요성 및 의의

□ 반도체의 증착 장치는 공정의 발전 및 변화와 밀접한 관계를 가지며, 이를 구현하기 위해 존재하는데 현재 반도체 공정은 고집적화를 위해 미세 패턴화 되어가고 있으며, 이와 함께 수율 향상을 위한 장치의 대구경화로 발전 중

□ 증작장치 히터기술

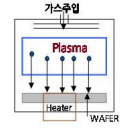

[ 증착 공정 챔버 및 히터 모식도 ]

|

|

다. 가치사슬 구조 및 분류

(1) 가치사슬 및 용도별 분류

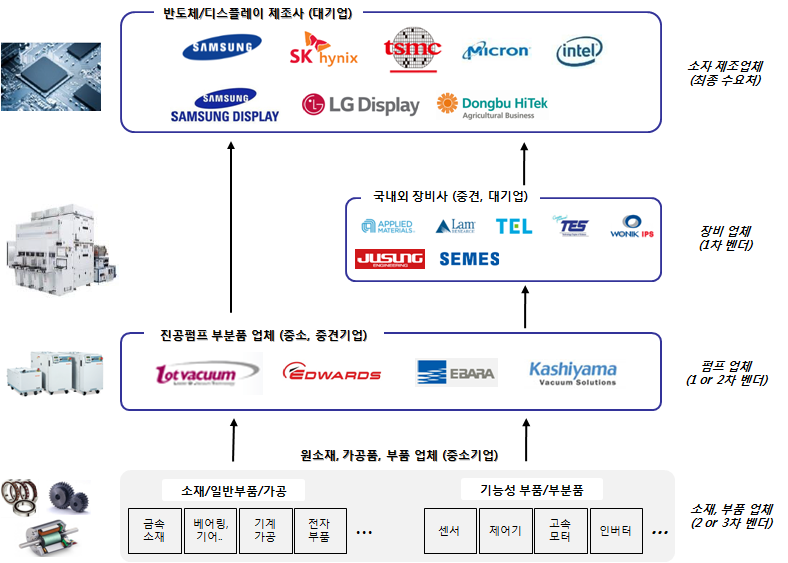

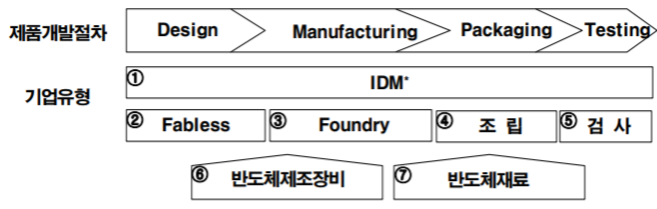

□ 반도체산업은 가치사슬 상의 기능영역에 따라 아래와 같이 세부업종을 구분 가능

[ 반도체산업의 세부업종 ]

|

|

(2) 기타분류 방법

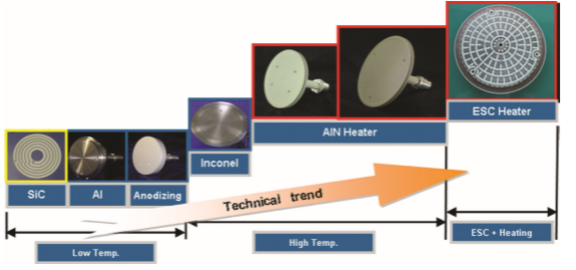

□ 금속 저항 가열 히터는 전기에너지를 열에너지로 변환하는 주울 효과(Joule effect)를 이용하며, 통상적으로 직접 저항 가열과 간접 저항 가열로 구분

□ AIN 히터(세라믹 히터)

[ 반도체용 히터 종류 및 기술 Trend ]

|

|

2. 산업 분석

가. 산업 동향

□ 반도체 장치 산업은 최종 제품이 아닌 부품산업으로서 타 산업 대비 생산단계가 단순하며, 다른 조립 산업에 비해 소요되는 부품·소재의 수가 적어 협력업체 수가 적고, 1차 협력 관계 비중이 상대적으로 높은 산업

□ 반도체 장치 산업의 특징

▪반도체 공정ㆍ장치ㆍ소재는 반도체 제조의 핵심 기반기술이며, 반도체 산업의 미세화 기술 경쟁력과 제조원가에 가장 큰 영향을 미치는 중요 요인

▪반도체 장치산업은 수명주기가 짧은 지식 집약적 고부가가치 산업으로 시장진입 시점 결정이 매우 중요하고, 한 세대 장치기술이 완전히 성숙되기 전에 다음 세대의 장치기술로 전환 되는 속도가 빠른 산업

□ 국내·외 반도체 장치 기업 간 경쟁 현황

▪반도체 수요업체의 다양한 요구에 부합하는 박막형 소자를 생산하기 위해 Etcher, CVD, Lithography, CMP, 금속세정 등 나노급 핵심장치의 기술개발이 가속화되어 업체 간에 경쟁이 치열하게 전개

나. 시장 동향 및 전망

(1) 세계시장

□ 세계 반도체용 히터 시장은 ’18년 8.2억 달러에서 연평균 8.4% 성장하여 ’24년 13.3억 달러에 이를 전망

[ 세계 반도체용 히터 시장규모 및 전망 ]

|

(단위 : 백만 달러, %)

|

구분

| ’18

| ’19

| ’20

| ’21

| ’22

| ’23

| ’24

| CAGR

|

세계시장

| 820

| 889

| 964

| 1,044

| 1,132

| 1,227

| 1,330

| 8.4

|

* 출처 : Brandessence Market Research and Consulting Pvt. ltd(BMRC)., Semiconductor Heaters Market Size By Product Types (Under 2 kw, 2-10KW, More than 10 kw), By Application Type (heat ventilation and air-conditioning, consumer electronics, Industrial Conditioner), By End User Analysis Forecast 2020-2026, 2020, 재가공

|

(2) 국내시장

□ 반도체용 히터의 국내 시장 규모는 ’18년 1,212억 원에서 연평균 8.4% 성장하여 ’24년 1,962억 원에 이를 전망

[ 국내 반도체용 히터 시장규모 및 전망 ]

|

(단위 : 억 원, %)

|

구분

| ’18

| ’19

| ’20

| ’21

| ’22

| ’23

| ’24

| CAGR

|

국내시장

| 1,212

| 1,312

| 1,422

| 1,543

| 1,664

| 1,808

| 1,962

| 8.4

|

* 출처 : Brandessence Market Research and Consulting Pvt. ltd(BMRC)., Semiconductor Heaters Market Size By Product Types (Under 2 kw, 2-10KW, More than 10 kw), By Application Type (heat ventilation and air-conditioning, consumer electronics, Industrial Conditioner), By End User Analysis Forecast 2020-2026, 2020, 재가공

* 주 : SEMI, 세계 반도체 장치 시장 전망 보고서, 2018년도 한국 점유율 13.38% 적용하여 추정

* 주 : BMRC, 반도체 히터 연평균성장률 8.4% 적용하여 추정

* 주 : 환율 1달러=1,102.20원 (21.01.12 기준)

|

3. 기술 개발 동향

가. 기술 개발 이슈

□ 반도체 장치 개발 동향과 병행 개발

□ 온도 균일도 향상 히터 개발

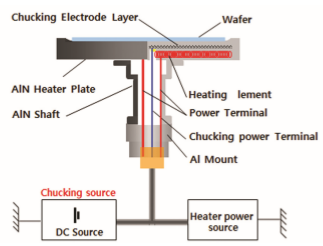

□ 고온·고저항 정전척 히터 개발

[ 정전척 AIN 히터 모식도 ]

|

|

□ 우수한 내플라즈마 히터 개발

□ 제품의 국산화가 어려운 이유

▪히터의 핵심기술인 부품 설계 및 세라믹 접합 기술 등에 있어 선진국 대비 기술수준이 매우 낮아(약 20%) 국산화가 어려운 상황

▪고온과 높은 전압조건에서의 우수한 전기 절연성, 내식성 등이 요구되는 소재와 제조공정을 보유하고 있지 못함

▪결론적으로 고도화된 기술력과 공정 및 신뢰성 부족이 주요인으로 평가

4. 전략제품 기술 개발 전략

가. 중소기업 기술 개발 전략

□ 현재 단계로서는 외산(일본) 반도체용 히터(AlN)를 대체할 수 있는 원천기술의 확보가 필요

□ 고온 특성이 우수한 세라믹 소재성형기술, 균일한 온도분포 확보를 위한 설계 기술, 고온에서의 히터성능 평가기술 등을 중심으로 연구개발이 필요

□ 중소기업만의 기술력으로 감당하기 힘들 R&D분야는 대학 또는 출연연과 함께 공동연구를 추진하고, 이를 통해 특허 및 표준화를 추진

나. 핵심기술 리스트

[ 반도체용 히터 분야 핵심기술 ]

|

요소기술

| 개요

|

고온 히터용 소재기술

| •600 ℃ 이상의 고온 반도체 공정에 사용가능한 히터는 개발하기 위해서는, 열적우수성, 플라즈마 환경에서 내식성, 긴 라이프 타임, 뛰어난 성형성 등의 특성이 확보된 소재를 개발하기 위한 신소재 개발, 고온 성형 및 소결 공정기술

|

고온용 히터 설계기술

| •차세대 반도체의 미세공정 및 대면적 공정이 도입되어 패턴이 미세화 되면 웨이퍼의 온도균일성이 더욱 중요하여, 이를 극복하기 위한 멀티존 구조 설계, 히터블록과 샤프트 간의 접합 기구 설계, 히터블록 내 정전 척 구성 설계 등을 포함한 복합적 히터 설계 및 시뮬레이션 기술

|

고온용 히터 모듈화 기술

| •히터블록의 수명에 비해 히터블록과 전력단자 및 온도센서 연결부가 열화되어 고장을 일으키는 비율이 더 높기 때문에 고내구 접합기술이 매우 중요, 접합소재 및 공정개발을 통해 모듈 신뢰성을 확보하는 기술

|

반도체용 고온히터 성능 신뢰성 평가기술

| •고온공정의 특성상 반도체용 히터 표면의 균일한 온도분포(10℃ 이하)를 형성하기는 매우 어렵고, 실제로 균일한 온도가 형성되었는지를 in-vitro 또는 in-vivo상태에서 매우 정밀하게 평가할 수 있는 기술

|

반도체 후공정용 신개념 급속 가열/냉각 기술

| •대면적 웨이퍼 패키지의 급속가열 및 냉각성능과 온도균일도 향상을 위한 광자흡수 전자 스캐터링 원리 등을 이용한 신개념 히터기술

|

1. 개요

가. 개념 정의

□ 진공(vacuum)이란 단어의 뜻은 아무것도 없는 빈 공간(void or empty)을 의미하지만 실용적으로는 대기압보다 낮은 압력으로 기체가 채워져 있는 공간을 의미

□ 진공펌프란 밀폐되어 있는 공간을 진공으로 만들기 위해 챔버 내부에 있는 기체분자들을 제거하는 기계장치로, 주로 반도체나 디스플레이 관련 생산공정에서 글라스나 웨이퍼 등 표면처리 공정을 수행하기 위해 청정환경을 만들어주는 배기장치를 통칭

[ 진공영역의 개관 ]

|

| 압력

| 펌프

| 진공계

| 잔류기체

| 용도

|

저진공

| 1mbar

| 유회전펌프, 드라이펌프, 흡착펌프

| 수은주압력계, 부르돈관, CDG, 피라니

| 대기성분

(질소, 산소, 아르곤)

| 진공포장, 진공청소기, 진공흡판, 동결건조

|

중진공

| 10-3mbar

| 부스터펌프, 분사펌프, 드라이펌프

| 멕레오드, CDG, SRG, 전리진공계

| 물, 대기성분

| CVD

|

고진공

| 10-8mbar

| 유확산펌프, TMP, 크라이오펌프

| SRG, 전리진공계

| 물

| 증착, 이온주입, 진공용해

|

초고진공

| 10-10mbar

| TMP, TSP, NEG, SIP, 크라이오펌프

| 전리진공계

| 수소, 일산화탄소, 물

| 표면분석, 가속기

|

극고진공

| -

| TSP, NEG, SIP, 크라이오펌프

| 전리진공계

| 수소, 일산화탄소

| 양자기기, 신물질

|

□ 진공펌프의 분류

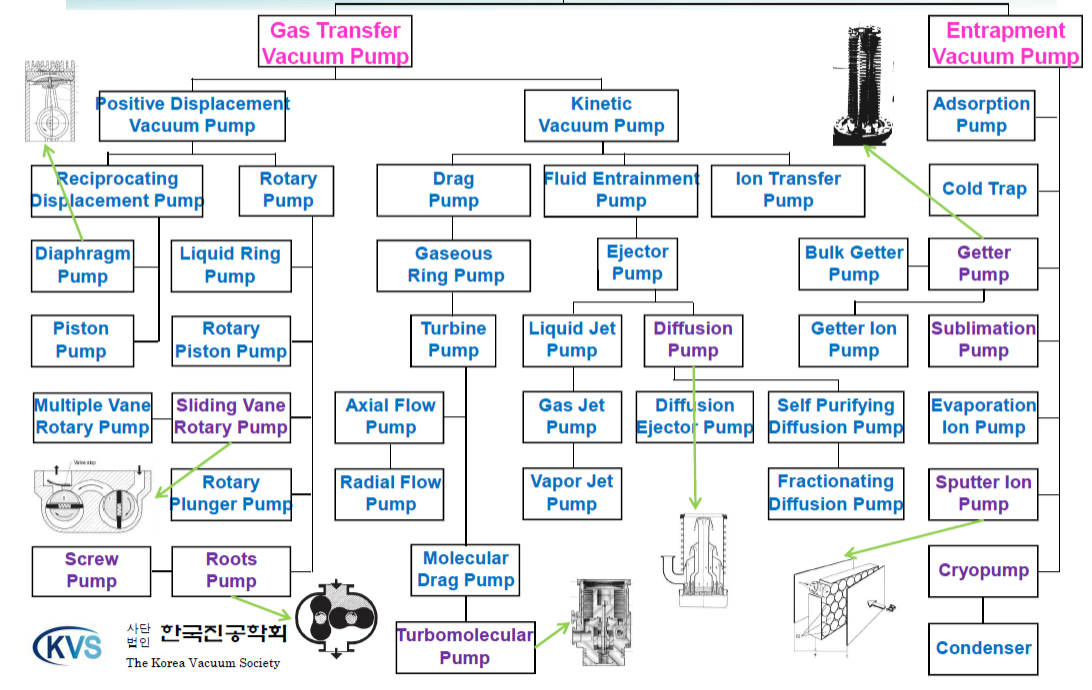

▪진공펌프는 작동방식과 원리에 따라 크게 기계식(Gas Transfer)과 흡장식(Entrapment) 펌프로 나눌 수 있는데 그리고 기계식은 다시 용적형(Positive Displacement)과 운동량 전달식(Kinetic)으로 나눌 수 있으며 흡장식 펌프는 문자 그대로이며 게터 펌프와 이온 펌프 그리고 크라이오 펌프 등이 있음

[ 진공펌프의 분류 ]

|

|

* 출처 : 한국진공학회

|

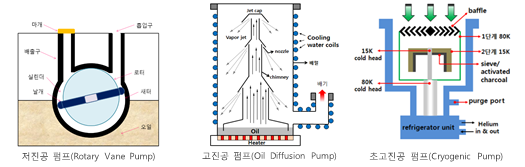

□ 반도체 디스플레이 산업현장에서의 대표적인 진공펌프

▪반도체 공정에서 증착, 식각, 이온 주입 등 진공 환경이 요구되는 공정 챔버의 진공을 유지

▪윤활제를 사용하지 않아 소자에 반응 생성물 발생을 방지하고 전체 시장의 60%를 차지하는 건식펌프(드라이 펌프의 예: 스크루, 루츠, 스크롤 펌프)

▪분자류 영역에서 기계적으로 고속으로 구동하고 있는 로터의 표면에 충돌한 기체분자에 특별한 방향의 운동량을 주어 한쪽 방향으로 내보냄으로써 배기하는 터보분자펌프(TMP)

▪펌프 내부에 극저온 영역을 만들어 그곳에 기체를 응축시켜 제거하는 방식의 크라이오 펌프(CP)

▪상기 3종의 펌프가 진공산업 현장에서 가장 널리 사용되는 중요한 펌프로 국내 드라이 펌프 시장은 현재 에드워드(외산)와 엘오티베큠(국산)이 장악하고 있으며 그 외 일본 회사로 에바라(Ebara), 카시야마(KKK) 등도 활동하고 있고 터보펌프는 에드워드(외산)를 중심으로, 파이퍼(외산), 베리안(외산), 일본의 시마즈 등이 시장을 점유하고 있으나 국내 제조사는 없음

▪상기 3종의 펌프가 진공산업 현장에서 가장 널리 사용되는 중요한 펌프로 국내 드라이 펌프 시장은 현재 에드워드(외산)와 엘오티베큠(국산)이 장악하고 있으며 그 외 일본 회사로 에바라(Ebara), 카시야마(KKK) 등도 활동하고 있고 터보펌프는 에드워드(외산)를 중심으로, 파이퍼(외산), 베리안(외산), 일본의 시마즈 등이 시장을 점유하고 있으나 국내 제조사는 없음 (수년 전에 KIMM과 제일진공에서 TMP 국산화에 과제에 도전했으나 실패)

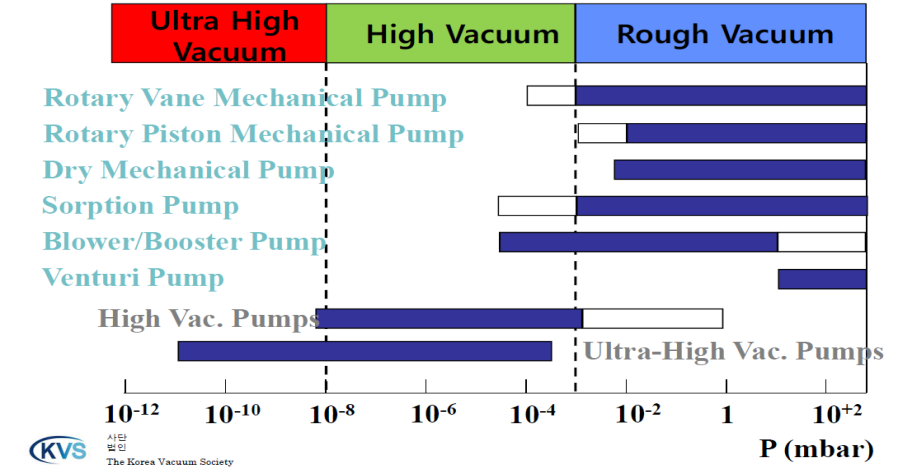

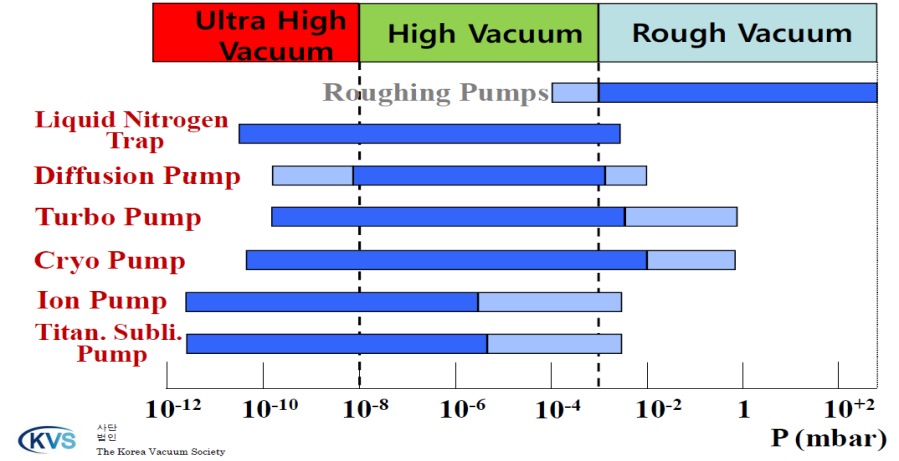

[ 저진공 영역에서 사용되는 진공펌프 vs 고진공 영역에서 사용되는 진공펌프 ]

|

|

* 출처 : 한국진공학회

|

□ 건식 진공 펌프는 통상적으로 저진공 영역을 담당하는 용적식 펌프를 의미

□ 터보 분자 펌프

□ 크라이오 펌프

나. 중요성 및 의의

□ 반도체, 디스플레이, 태양전지 제조 등 더 많은 가스 용량을 배기하기 위해 진공 펌프가 필요

[ 증착 공정 챔버 및 히터 모식도 ]

|

|

* 출처 : Google 이미지, 재가공

|

다. 가치사슬 구조 및 분류

(1) 가치사슬 및 용도별 분류

□ 우리나라는 반도체, 디스플레이 강국이지만 반도체를 만드는 장치는 아직 선진국에 뒤져있어 장치, 부품 수입액으로 빠져나가 장치 중 하나인 진공펌프를 발달시켜 경제적, 세계적인 기술 경쟁력 등의 부가가치 창출이 가능

[ 진공펌프의 산업구조 ]

|

후방산업

| 진공펌프

| 전방산업

|

제작 기술, 부품 설계

| 증착장치

| 반도체, 평판 디스플레이, 태양전지, 과학 기기 산업

|

□ 진공펌프는 SEMI, OLED, LCD, LED, Solar Cell 등의 제조 공정에서 초박막을 겹겹이 적층하고 오염을 완벽히 제거하는데 사용

□ 진공펌프는 압력별 사용 범위와 가스 Flow Pattern에 따라 반도체, 평판디스플레이, 태양 전지 그리고 과학 기기 분야 등 다양한 용도로 활용 중

[ 진공펌프 용도별 분류 ]

|

품목

| 적용 분야

| 용도

|

진공펌프

| 반도체

| · 소자 및 웨이퍼의 가스 질량 유량(throughput) 배기

· fab내 진공 기술을 통해 다양한 전구체와 공정 부산물 처리

|

평판 디스플레이

| · 대형 평판 스크린, TFT-LCD TV 제조 공정

|

태양전지

| · 태양 전지 제조에서 배기 용량이 더 큰 진공 펌프와 대처하기 어려운 화학 반응과 그 반응물들에 적용 할 수 있는 진공 펌프

|

과학 기기

| · 질량 분석 장치

|

(2) 기타 분류 방법

□ 진공펌프에 적용되는 기술은 크게 구조설계 기술, 제조 기술, 공정 적용 기술로 구분됨. 그러나 진공펌프는 기계, 전기, 물리 분야의 집성체로써 펌프의 종류에 따라 적용되는 기술이 천차만별

[ 기술별 분류 ]

|

품목

| 기술

| 세부기술

|

저진공용

건식진공펌프

(용적식)

| 구조설계

(Design)

| · 가스 분석 및 열전달 특성

| · 가스 분석 및 열전달 특성

|

· 압력용기 설계 기술(하우징 류)

| · 회전날개와 고정날개에 관한 설계 기술

|

· 밸런싱 해석

| · 압력용기 설계 기술(하우징 류)

|

· 구동부 다이나믹스 해석

| · 자기부상 베어링 및 밸런싱 해석

|

· 진공 시뮬레이션 기술

| · 구동부 다이나믹스 해석

|

· 전기 및 제어 기술

| · 진공 시뮬레이션 기술

|

· 전기 및 제어 기술

| · 전기 및 제어 기술

|

· 가스 분석 및 열전달 특성

|

|

· 압축기구부(치형:스크루, 스크롤, 루츠) 설계 기술

|

· 극저온 기술(G-M 냉동기 설계기술) (축냉재/극저온 실링/열교환)

|

· 냉매 압축기 설계 기술(헬륨냉매, 유분리기, 열교환기 설계기술)

|

· 진공부품의 극저온 물성 및 물리적 특성 이해

|

· 진공압력 측정, 유량 측정, RGA 분석 기술

|

· 진공 디자인 기술(Monte Carlo 시뮬레이션 기술)

|

제조

(Manufacturing)

| · 각종 압축기구부 치형 가공, 하우징 주조 기술

|

· 정밀제작 및 조립 기술, 각종 성능시험 기술

|

· PMAC제어 inverter 제조

|

· 각종 회전 날개 정밀 가공, 하우징 가공 기술

|

· 정밀제작 및 조립 기술, 각종 성능시험 기술

|

· 고속 회전에 따른 밸런싱과 제어 기술

|

· 극저온 냉동기 제조기술

|

· 헬륨 압축기 제조기술, 진공부품 용접기술

|

· 진공압력 측정기술, TGA 분석기술

|

공정적용

(Application)

| · 제품 테스트 및 고객 피드백 데이터 분석

|

· 제품 테스트 및 고객 피드백 데이터 분석

|

· 제품 테스트 및 고객 피드백 데이터 분석

|

2. 산업 분석

가. 산업 동향

◎ 과학 기기 분야로 인한 발전

□ 20세기 초부터 산업 공정 기술로서 진공이 이용

□ 전자, 디스플레이, 태양전지 등 과학기기 분야가 진공 기술 발전 주도

◎ 반도체 산업과 밀접한 관계

□ 반도체 및 디스플레이 산업을 크게 분류하면 재료, 공정, 장치, 제품 생산 영역으로 나눌 수 있지만 이들은 서로 밀접하게 연관되어 있어 그 영역을 나누는 것이 큰 의미를 가지지 못함

□ 반도체 공정에 실리콘 웨이퍼의 크기의 증가로 인해 CVD공정이 증가하여 진공배기 시스템의 설계에 큰 변화를 가져와 보다 복잡한 요소들을 복합적으로 고려하게 만듦

□ 반도체 소자가 미세화·나노화됨에 따라 펌프수도 많이 필요하게 되고 핸들링 강한 펌프 요구

◎ 그 외 디스플레이, 태양 전지 등 과학 기기 분야 산업과 밀접한 관계

□ 대평, 평판 스크린, TFT-LCD TV의 광범위한 적용은 대형 진공 펌프 필요성 유발

□ 태양전지 제조에서 배기 용량이 더 큰 진공 펌프와 대처하기 어려운 화학반응 및 그 반응물들에 적용할 수 있는 진공펌프의 필요

◎ 비용 감소를 위한 노력

□ 진공펌프 소비전력은 펌프 운용비용 발생의 주요 요인

□ 샤프트 회전 속도를 증가시켜 내부 단계 수를 줄여 전체 펌프 비용 감소

◎ 다양한 요구에 걸 맞는 진공펌프

□ 반도체 제조 회사인 에드워드에서는 신제품 개발 개선에 전력을 다하며 고객 요구에 대응할 수 있는 반도체 시장에 특화된 제품을 만드는 데 주력

□ 국제환경과 반도체 산업의 변화에 대한 이해 및 그에 따른 위험 요소에 대한 준비를 함으로써 향후 더 많아지는 요구에 대응

◎ 적용 분야의 지속적 확대

□ 나노기술, 정보통신기술, 우주기술 등 미래를 열어갈 차세대 산업 수요 존재

□ 해저 Train(Vacuum Tube Train)의 개발, 인공태양의 대두(KSTAR) 등으로 가속기 등 거대과학 장치 Infra 필요성 대두

[ 반도체·디스플레이용 진공펌프 대일 수출입 동향 ]

|

|

나. 시장 동향 및 전망

(1) 세계시장

□ 세계 진공펌프 시장은 2018년 23억 달러에서 연평균 6.0% 성장하여 2024년 52.53억 달러에 이를 전망

[ 진공펌프의 세계 시장 규모 및 전망 ]

|

(단위 : 백만 달러, %)

|

구분

| ’18

| ’19

| ’20

| ’21

| ’22

| ’23

| ’24

| CAGR

|

세계시장

| 2,300

| 2,440

| 2,590

| 2,740

| 2,910

| 3,090

| 5,253

| 6.0

|

* 출처 : Mordor Intelligence, VACUUM PUMPS MARKET - GROWTH, TRENDS, AND FORECAST (2019 – 2024)

|

(2) 국내시장

□ 진공 펌프의 국내 시장 규모는 2018년 11,729억 원에서 연평균 6.2% 성장하여 2024년 16,745억 원에 이를 전망

[ 진공펌프의 국내 시장 규모 및 전망 ]

|

(단위 : 억 원, %)

|

구분

| ’18

| ’19

| ’20

| ’21

| ’22

| ’23

| ’24

| CAGR

|

국내시장

| 11,729

| 12,479

| 13,230

| 13,981

| 14,848

| 15,768

| 16,745

| 6.2

|

* 출처 : K-MAPS, 기체 펌프 및 압축기 제조업(2019)

|

3. 기술 개발 동향

가. 기술 개발 이슈

◎ 건식펌프의 수요 증가, 그로 인한 기술 요구

□ 주요기술은 반도체, LCD 공정용 진공펌프는 건식펌프가 전체 시장의 60%가량을 차지

□ 국내 lot vacuum은 국내에서 유일한 건식 진공펌프 장치 업체로, 높은 펌핑 속도 및 우수한 throughput능력을 지니도록 노력 중

◎ 플라즈마를 이용한 진공펌프 고장 해결 기술

□ 융합 기술의 중심에 있는 플라즈마 기술이 접목되어 반도체 공정 시 발생하는 진공펌프 고장을 플라즈마 전처리 반응기로 획기적으로 해결

□ 지구온난화 가스 규제에 효과적으로 대응

◎ 해외에 비해 열악한 기술

□ 세계 최고 기술 보유국인 독일, 일본과의 기술 격차는 3년으로 판단

□ 주요 특허 출원국으로는 영국 20%, 일본 33%, 독일 19%, 우리나라는 2%를 차지

4. 전략제품 기술 개발 전략

가. 중소기업 기술 개발 전략

□ 저진공용 건식펌프(드라이 펌프)는 국내 기업인 엘오티베큠에서 스크루 외에 다양한 라인업을 구성할 수 있도록 중장기 정책을 유도하는 것이 합당하다 사료되며 압축기구부를 다양하게 구비하는 부분에 대해서는 전문 인력 확보를 비롯한 다양한 장기 계획이 필요할 것으로 사료

□ 고진공용 터보분자펌프(TMP) 기술은 국내 생산 기술이 전무한 상태이기에 세계적인 선진 업체와 비교할 때 기술격차가 큰 편이나, 일반베어링 타입의 중소형 터보분자펌프는 개발인력, 비용, 신뢰성 확보 방안 등이 전 방위적으로 동시에 진행된다면 단시간 내에 중소기업 수준에서 개발 가능할 것으로 판단됨.

□ 고진공용 크라이오펌프는 이미 국내 현민지브이티에서 지난 20년간 국내 기술화 하여 양산체제를 구축

□ 따라서 전략제품으로 상기 3종 펌프 가운데 현실적으로 가장 신속하게 특성화할 수 있는 펌프가 크라이오 펌프로 판단

나. 핵심기술 리스트

[ 진공펌프 분야 핵심기술 ]

|

요소기술

| 개요

|

2단 G-M 극저온 냉동기 제작 기술

| • 320mm 입구경을 가진 소형 크라이오 펌프지만, 수소 배기용량을 크게 증가시킨 타입이 주류를 이루고 있기에, 구형 크라이오펌프에 장착된 냉동기로는 한계에 도달했다는 판단

• 따라서 냉동기의 2차측(2단)의 냉동능력이 8W(MFC20K) 이상, 1차측(1단)의 냉동능력이 80W(MFC80K) 이상이 되는 맞춤형 2단 G-M 냉동기 제작 기술

|

활성탄 어레이

제작 및 MC 시뮬레이션을 활용한 배기속도 예측 설계기술

| • 실제로 극저온에서 수소 배기를 하는 2차측 활성탄 어레이는 다양한 형태로 제작이 가능

• 복사열부하와 가스 부하, 일정한 배기성능을 오랫동안 유지하도록 디자인 하는 것이 기술의 핵심으로써 Monte Carlo 시뮬레이션에 기반 하여 다양하게 배기속도를 예측할 수 있는 기술이 필요

|

멀티 운용 제어기술

| • 통상적으로 반도체 생산 라인에 적용되는 크라이오 펌프 시스템은 여러 대의 펌프유닛과 여러 대의 압축기 유닛의 조합으로 구성

• 가능한 작은 수량의 압축기로 여러 대의 펌프 유닛을 가동하는 것을 목적으로 하기에 멀티 운용 제어기술과 경험이 필요

|

배기성능 측정기술

(배기속도/배기용량)

| • 개발된 펌프는 ISO 또는 AVS의 규정에 따라 정해진 테스트 돔에서 성능시험이 수행되어야 함. 정확한 측정을 위해 교정용 SRG와 이온 게이지가 병행으로 장착되어 압력을 측정하며 MFC 블록을 이용하여 각종 가스별로 유량을 제어하며 펌프의 성능시험을 수행

• 통상적으로 유량법을 통해 싱글 돔을 활용하나 낮은 압력에서 배기성능을 확인하기 위해서는 압력법을 통해 더블 돔을 활용해야 함. 지브이티는 KRISS에 버금가는 측정기술을 보유

• 수소에 대한 배기속도는 13,000 L/s를 목표로 함. 수소에 대한 배기용량은 초기 배기속도의 80%에서 40 std. L를 목표

|

4.5 MFC(Mass Flow Controller)

|

1. 개요

가. 개념 정의

□ MFC는 '질량 유량 제어기'라고 하며, 기능은 유량 측정 및 제어 하는데 사용되는 장치의 유체 및 가스, 유량 제어기 설계 및 유속의 특정 영역에서 액체 또는 기체의 특정 유형을 제어하도록 조정하는 부품

[ MFC 제품 ]

|

|

□ 열 질량 흐름 유량계·컨트롤러의 핵심은 센서로, 센서는 저항 온도계 요소를 가진 스테인리스강 모세 튜브로 구성되며, 가스 흐름 부분은 바이패스 센서를 통해 흐르며 가열 요소를 통해 데워지는 구조

□ 반도체 제조공정에서 가스 공급량의 오차를 최소화하기 위해 빠른 응답속도와 정밀한 제어 기능을 갖는 기체 유량 제어 부품

[ MFC 작동 원리 ]

|

|

나. 중요성 및 의의

□ 국내 반도체 소자는 특히 메모리 부문에서 높은 경쟁력을 가지고 있으나, 이를 제조하기 위한 반도체 장치의 경쟁력은 다소 열위에 있으며 장치에 사용되는 부품은 더욱 더 취약해 국산화가 지연

□ 압력식 MFC는 기존의 열식 MFC 보다 제어 속도가 빠르고 정확도도 역시 높음. 반도체 공정에서 사용자가 원하는 질량유량을 제어할 수 있어, 극소량의 유량을 정밀 제어해야 하는 식각 등 초미세공정에 적합한 대용량 MFC 개발이 필요

다. 가치사슬 구조 및 분류

(1) 가치사슬 및 용도별 분류

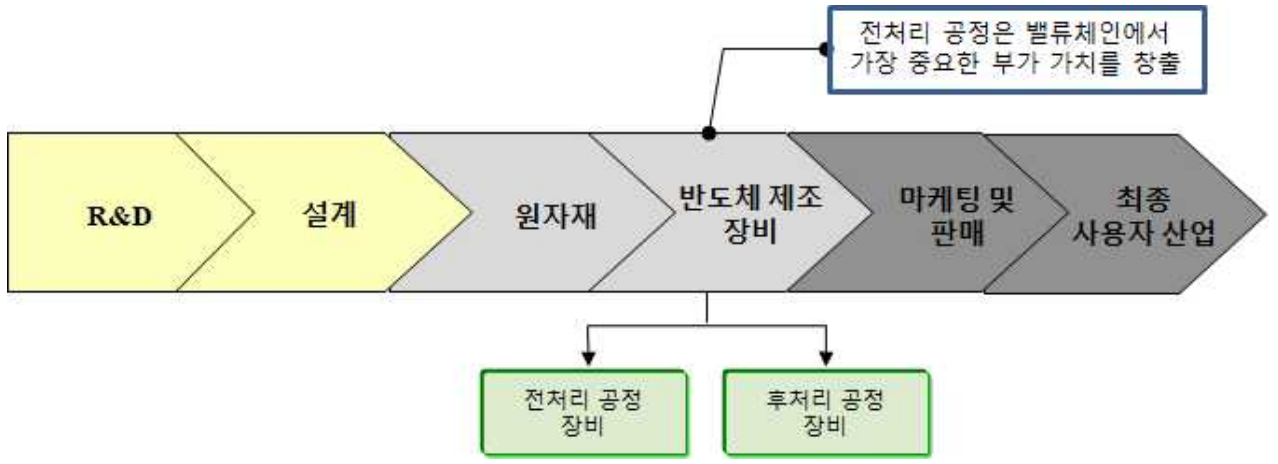

□ MFC 제품이 최종 구현될 반도체 제조 장치의 가치 사슬(Value- chain)은 R&D, 설계, 원자재, 반도체 제조 방비, 마케팅 및 최종 사용자 산업으로 구성

[ 반도체 제조 장치의 밸류체인 ]

|

|

* 출처 : Marketsandmarkets, Semiconductor Manufacturing Equipment Market, 2017

|

[ 반도체산업의 범위 ]

|

| 아날로그

| 디지털

|

센서

| 열 센서, 압력센서

|

커뮤니케이션

| 아날로그

| EtherCAT

|

Device Net

|

RS485

|

밸브

| 솔레노이드 밸브, 압전기 밸브

|

피팅

| 1.125``W r C-seal / 1.5``W or C-sea / 1/4``VCR

|

(2) 기타 분류 방법

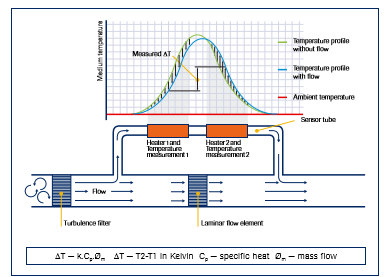

□ 열식 MFC는 온도 센서(T1)가 있고, 가운데 열선, 두 번째 온도센서(T2)가 있으며, 장치에 전원이 들어오면 열선에서는 일정한 열을 내어 튜브관을 데우고, 열선의 앞뒤로 위치한 2개의 온도 센서는 온도를 측정하기 시작

[ 열식 MFC의 작동 원리 ]

|

|

□ 차압식 MFC는 가스 흐름의 차압을 측정하여 유량으로 변환하는 차압 측정 방식을 적용하는데 차압 센서를 적용함으로써 열식 MFC 문제점들을 개선할 수 있으며 특히, 직접 유량을 측정하기 때문에 응답성 등에서 우수한 성능을 확보할 수 있는 특징

[ 차압식 MFC의 작동 원리 ]

|

|

2. 산업 분석

가. 산업 동향

◎ 반도체 산업 동향

□ 반도체 산업은 광의로는 반도체 소자 제조업, 소자 생산을 위한 반도체 장치 제조업 및 소자 생산용 소재를 공급하는 재료 제조업 등을 포괄하는 산업으로서, 이들 반도체 산업 각 부문은 상호 유기적인 연관 하에 발전하는 특성이 있음. 소자, 장치, 재료(소재) 산업 각 부문은 첨단 산업으로서의 반도체 산업의 특성을 공유하는 한편 각 부문 간 상이한 특징들도 있음

◎ 반도체 장치 산업 동향

□ 반도체 장치는 반도체 생산을 위한 준비단계(반도체 회로설계, 웨이퍼 제조 등) 부터 웨이퍼 가공, 칩 생산, 조립·검사단계까지의 모든 장치를 포함하는데 반도체 장치산업은 전자, 전기, 화학, 광학 등의 기술 집약형 산업으로 진입장벽이 높고 반도체 산업 대비 경기 변동폭이 큰 특징이 있으며, 반도체 기술 발전으로 반도체 장치의 기술 수명이 짧아 지속적인 R&D 투자가 중요

□ 반도체 장치는 주문자 생산방식이며, 반도체 회사는 신뢰성, 생산성, 보안 등으로 인해 기존 공급사로부터 장치를 구매할 가능성이 높으며 반도체 장치기업은 반도체 기업과 공동 기술개발 등을 통해 장치 적기 개발을 추진하며 신규 기업은 신뢰성 문제 등으로 인해 진입장벽이 높은 실정

□ 반도체 장치발주가 반도체 호황기에 집중되고 Downcycle에는 급감하며 장치산업 변동폭이 반도체 및 타 산업대비 크며 아울러 장치에 사용되는 부품은 더욱더 변동성이 큼

◎ 국내 산업 동향

□ 국내 반도체 소자는 특히 메모리 부문에서 높은 경쟁력을 가지고 있으나, 이를 제조하기 위한 반도체 장치의 경쟁력은 다소 열위에 있으며 장치에 사용되는 부품은 더욱 더 취약해 국산화가 지연

나. 시장 동향 및 전망

(1) 세계시장

□ 반도체용 MFC 세계시장은 2018년 1.1억 달러에서 연평균 2.2%로 성장하여 2024년 1.8억 달러 규모에 이를 전망

(단위: 백만 달러, %)

|

구분

| ’18

| ’19

| ’20

| ’21

| ’22

| ’23

| ’24

| CAGR

|

MFC

| 106

| 108

| 110

| 112

| 114

| 116

| 118

| 2.2

|

* 출처 : Marketsandmarkets, Mass Flow Controller Market with COVID-19 Impact, by Type, Material, Media, Connectivity Technology, Flow Measurement (Low, Medium, High), Application, End-Use Industry (Semiconductors, Chemicals, Pharmaceuticals), Region-Global Forecast to 2025, 2019

|

(2) 국내시장

□ 반도체용 MFC 국내시장은 2018년 2조 5,649억 원에서 연평균 2.2%로 성장하여 2024년 2조 9,261억 원 규모에 이를 전망

(단위: 억 원, %)

|

구분

| ’18

| ’19

| ’20

| ’21

| ’22

| ’23

| ’24

| CAGR

|

반도체 증착장치

| 25,649

| 26,193

| 26,759

| 27,348

| 27,960

| 28,598

| 29,261

| 2.2

|

* 출처 : ‘Marketsandmarkets, Mass Flow Controller Market with COVID-19 Impact, by Type, Material, Media, Connectivity Technology, Flow Measurement (Low, Medium, High), Application, End-Use Industry (Semiconductors, Chemicals, Pharmaceuticals), Region-Global Forecast to 2025, 2019’ 재가공

세계시장의 MFC 대비 한국 비중 반영하여 국내 MFC 시장 추정(2018-2024 시장규모로 CAGR 추정)

|

3. 기술 개발 동향

가. 기술 개발 이슈

□ 국내기업 중 선도기업인 엠케이피가 ‘세미콘 코리아 2018’에 참가해 Pressure based Mass flow controller인 MARU9000 시리즈를 필두로 내구성 및 신뢰성이 우수하고 설치 및 작동이 편리한 질량 유량계 제품을 대거 소개함

□ 엠케이피는 질량 유량계 국내 선도기업으로, 이 회사의 질량 유량계 제품은 기체의 유로 구성부가 모두 SUS 316L VIM VAR (EP)재질로 제작

□ 세미콘코리아 2018에서 소개된 MARU9000은 엠케이피의 독자적인 기술력이 집약된 제품으로, 0.5초 이내의 신속한 응답속도와 전/후단 압력 변동에도 영향을 받지 않고 기존의 제품보다 정밀하고 정확한 질량유량 제어 솔루션을 제공

□ 그 이외에는 해외업체들인 BROOKS INSTRUMENT, BRONKHORST HIGH-TECH, BURKERT FLUID CONTROL SYSTEMS, MKS INSTRUMENTS, SIERRA INSTRUMENTS, HORIBA, SENSIRION, TELEDYNE HASTINGS INSTRUMENTS, ALICAT SCIENTIFIC, PARKER HANNIFIN등이 연구개발에 집중하여 다양한 제품을 시장에 내놓고 있음

□ 제품의 국산화가 어려운 이유

▪N2용 MFC는 국산화되어 양산라인에 적용 중이나, 기타 다양한 가스를 대응하는 질량유량제어장치 (MFC)는 국내 기술이 전무하여 전량 수입 의존

▪선진 업체의 특허 선점과 높은 기술력으로 시장진입장벽이 높으며, 국내 수요기업은 국산제품의 정밀제어 부족 등을 이유로 외산을 선호

▪MKP 제품은 상기 일본/미국 제품과 비교하여 Toxic, Non toxic 가스 모두 동등이상의 성능을 가지고 있으나 쉽게 변경사항을 가져가지 않는 시장 특성상 진입에 어려움이 있음 – 검증 기회가 적고, 국산 제품 사용을 주저

▪결론적으로 외산 대비 공정 적용 실적이 부족하며, Toxic 적용에 대한 부분에 우려가 있어 국산화의 진척도가 늦어지는 주요인으로 평가

4. 전략제품 기술 개발 전략

가. 중소기업 기술 개발 전략

□ 국내 중소기업이 선점할 수 있는 Compact size MFC 및 자가진단 MFC 개발하여 다양한 분야에서의 활용 방법에 대한 응용처 개발

□ Real Gas 검증 확장을 통한 MFC 기술 개발

□ 국가 정책사업의 적극적 참여로 표준화 기술 및 특허 확보 필요

나. 핵심기술 리스트

[ MFC(Mass Flow Controller) 개발 관련 핵심기술 ]

|

요소기술

| 개요

|

Compact MFC

| •센서 설계, 밸브 제어 설계 기술을 기반으로 한 Compact MFC 개발 진행

•기존 사이즈 대비 50% 감소(기존 MFC 폭 대비 50% 사이즈 축소)한 MFC를 개발하여

•기존 사이즈 대비 50% 감소(기존 MFC 폭 대비 50% 사이즈 축소)한 MFC를 개발하여 가스 박스 사이즈 축소, 장치 사이즈 축소할 수 있음

|

자가진단 MFC

| •IT의 융합기술 접목시켜 센서 및 알고리즘 개발

•MFC의 유량 제어에 대해서 자가진단이 가능한 MFC를 개발하여 시장 선점

|

Real Gas 검증

시스템

| •MFC의 고유 특성이 질량 유량 제어를 위하여 Real Gas검증 시스템을 도입하여 실제 사용 환경과 동일한 조건에서 Real Gas로 평가하여 제품 간의 편차를 개선

|

4.6 CVD(Chemical Vapor Deposition) 장치 부품

|

1. 개요

가. 개념 정의

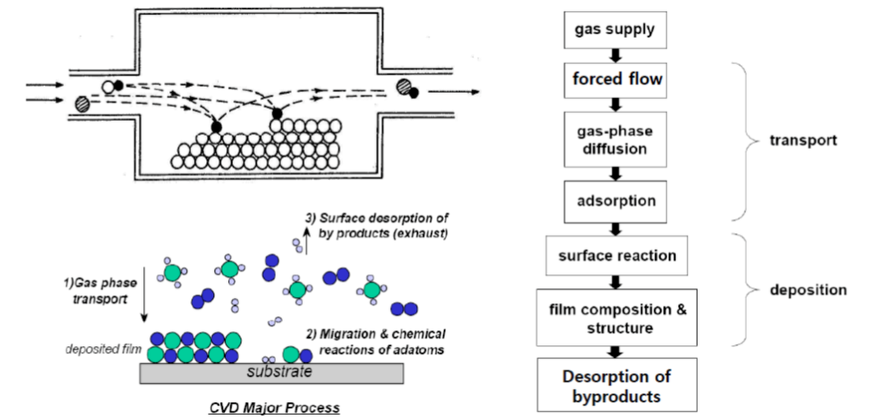

□ CVD는 유체에 의해 분자나 이온들이 운반되어 와서 기판 위에 고체의 박막 층을 형성하는 것으로, 박막을 만드는데 필요한 원소를 포함하는 유체는 기체 상태이며, 원료 기체 내에 포함되어 있는 원소들이 화학반응을 거쳐 고체로 변하는 것을 의미

[ Basic Steps in the CVD Process ]

|

|

* 출처: depletionregion.tistory.com, Chemical Vapor Deposition(CVD)(2017)

|

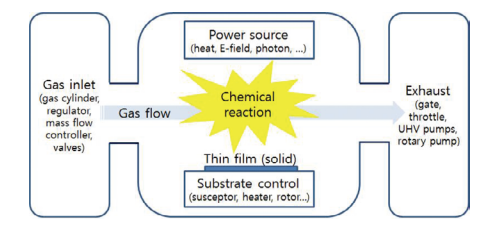

[ Common Components of the CVD system ]

|

|

* 출처: Vacuum Magazine, 화학기상증착법을 이용한 진공 박막 공정기술(2014)

|

□ CVD 공정을 위한 장치는 매우 다양한 형태가 존재하지만, 공통적인인 구성요소를 포함

나. 중요성 및 의의

□ CVD를 이용한 박막 증착 기술은 현대의 첨단 전자정보기기 산업발전의 초석을 놓았으며, 핵심 요소기술로서 중추적 역할 담당

□ 반도체 장치는 어느 한 부분의 치우쳐 쓰이지 않고 여러 부분의 산업 부분에 응용되어 사용

□ 반도체 장치는 크게 Wafer Process에 관련된 전공정, 조립 및 패키지, Test 장치로 나눌 수 있으며, 전체 장치시장 중 전공정 장치가 77%로 대부분의 비중을 차지하며, 박막성장용으로 사용되는 CVD 장치는 전공정의 13% 차지하고 있어, 핵심장치로 분류

*설명: 반도체 박막 성장법과 장치기술, 전자공학회지, 2013

□ 반도체 증착공정은 열전달 및 온도 균일화 기능이 보강되며, 공정 중 휨 방지가 가능한 정전척 기능이 구현된 히터가 일부 적용되어 기능개선을 요구

다. 가치사슬 구조 및 분류

(1) 가치사슬 및 용도별 분류

◎ 가치사슬

□ 전방산업은 CVD 장치 부품을 이용한 생산제품 분야로, 메모리 반도체, 시스템반도체, TFT, Fin-FET, LCD, OLED 등이 포함되며, 특히 4차 산업혁명의 주요 핵심기술인 IoT, 빅데이터 등은 비메모리 및 SSD 등의 반도체 산업과 직접적으로 연결되어 관련 반도체 수요를 급증시킬 것으로 예상

□ 후방산업은 CVD 장치 부품을 위한 원자재 산업으로 진공펌프, 챔버, 파워소스 컨트롤러 등이 포함되며, 반도체 회로의 배선 폭이 미세화 됨에 따라 미세공정에 대응하기 위한 장치시장의 확대 예상

[ CVD 장치 부품 분야 산업구조 ]

|

후방산업

| CVD 장치 부품 분야

| 전방산업

|

진공펌프, 챔버, 파워소스

컨트롤러, 볼트 너트 등 금속 부품제조

| APCVD, SACVD, LPCVD, PECVD, HDPCVD, MOCVD

| 메모리 반도체, 시스템 반도체, TFT, Fin-FET, Ⅲ-Ⅴ 반도체 소자, LCD, OLED

|

◎ 용도별 분류

□ CVD 장치는 공정 온도에 따라 AP, SA, LP로 분류할 수 있으며, 플라즈마를 이용하는 CVD는 PECVD와 HDP CVD로 분류

[ 용도별 분류 ]

|

전략제품

| 용도별 분류

| 내용

|

CVD

(Chemical Vapor Deposition) 장치 부품

| AP(Atmosphere Pressure : 대기압) CVD

| • 상압에서 TEOS(Tetra Ethyl Ortho Silicate : (C2H5O)4Si)와 오존(O3)을 반응 물질로 산화막(SiO2)을 형성시키는 공정으로, 오존(O3)을 사용함으로써 저온에서도 박막 증착이 가능

|

SA(Sub Atmosphere : 200 Torr~600 Torr) CVD

| • AP CVD의 단점 보완 장치로, SA CVD의 응용은 AP CVD 적용분야와 동일

• 단독 챔버 형식으로 이루어져 있으나 시간당 생산량(Through-put)이 낮아 이중 챔버(Twin chamber)구조인 PRODUCER 본체 구조로 전환되어 보급

|

LP(Low pressure : 저압) CVD

| • transistor의 gate 전극으로 사용되는 다결정 실리콘(polysilicon), 절연체인 silicon dioxide, silicon nitride를 비롯하여, 내화금속에 해당하는 tungsten, molybdenum, tantalum 등의 박막 증착

|

PE(Plasma Enhanced : 플라즈마) CVD

| • 플라즈마(Plasma) 에너지를 이용, 낮은 온도에서도 반응가스를 분해하여 증착

• 300~400℃에서 SiO2, SiN, SiON Low K(SiC, SiOC, SiOF)막 형성, 금속막과 금속막 사이의 절연막 또는 Metal 상부층의 보호막으로 주로 사용

|

HDP

(High Density Plsama) CVD

| • 증착과 스퍼터 전면 식각을 각각 다른 챔버에서 분리해서 진행 하던 방식을 동일 챔버에서 증착과 식각을 동시에 수행 하게끔 설계

• 넓은 면적에 비교적 저렴한 비용으로 낮은 온도에서 반도체 및 유전체 박막을 증착할 수 있어 display device, 태양전지 등에 널리 사용

|

* 출처 : 전공학회지, 반도체 박막 성장법과 장치기술(2013)

Vacuum Magazine, 화학기상증착법을 이용한 진공 박막 공정기술(2014)

|

(2) 기타분류 방법

□ 반응원에 따라서, 원료물질에 따라서 다양하게 분류

[ CVD 종류와 특징 ]

|

분 류

| 기술적 특징

| 개념도

|

열 CVD

| •반응기에 주입된 반응기체의 분해 및 박막 증착 시 열에너지를 이용하는 CVD 방법

•비교적 많은 양의 가스를 흘리면서 박막 생성할 수 있어, 균일성이 좋은 막 두께 분포

•비교적 장치가 간단하나, 고온을 필요로 해서 고온에서 반응하지 않은 가스는 사용할 수 없음

|

|

플라즈마 CVD

| •반응기내 혼합기체에 전장을 걸어 플라즈마 상태를 형성하여 박막을 증착하는 방법

•저온 증착 방법으로, 기판 데미지 감소

•대면적 증착이 가능하나 플라즈마에 의한 손상 및 박막에 잔류 응력 문제

|

|

ECR 플라즈마 CVD

| •고품질의 저온 성막 증착 가능

•고밀도 플라즈마에 의해 반응성이 크고, 대면적화가 어려우며, 장치가 고가로 유지 보수 조정이 어려움

|

|

광 CVD

| •Laser 또는 자외선의 광 에너지를 반응기체의 분해 및 박막을 증착할 때 이용하는 CVD 방법

•저온 프로세스로, 이온 발생이 없으며, 보드의 손상이 작음

•파장의 선택에서 특정 가스만을 사용하여 구동 가능하고, 빛만으로는 에너지가 약해 장시간 증착 시 오염에 의한 광량 저하로 안정성 문제 발생

|

|

MOCVD

(Metalorganic Chemical Vapor Deposition)

| •원료로 쉽게 열분해하는 유기금속화합물 사용

•대면적 균일 성막이 가능하며, 단일 원자층 두께 제어 가능

•원료 가스에 독성 강한 것이 많음

|

|

* 출처 : 주식회사 명문ENG, CVD란 무엇인가(2014), 구글 이미지

|

2. 산업 분석

가. 산업 동향

□ 반도체 산업은 최종제품이 아닌 부품산업으로서 타 산업 대비 생산단계가 매우 복잡하며, 다른 산업에 비해 소요되는 부품·소재의 수가 다양하며 협력업체 수가 매우 많고, 1차 협력관계 비중이 상대적으로 높은 산업

□ 반도체 소자 관련 대기업들은 수직 계열화를 통해 협력업체 경쟁력 강화 지원 및 장치·재료의 안정적 공급을 추구하고 있으며, 주로 국내 업체를 중심으로 협력구조 형성

□ 반도체 공정·장치·소재는 반도체 제조의 핵심 기반기술로, 반도체 산업의 미세화 기술 경쟁력과 제조원가에 가장 큰 영향을 미치는 중요 요인

□ 반도체 장치산업은 수명주기가 짧은 지식 집약적 고부가가치 산업으로, 시장진입 시점 결정이 매우 중요

□ 특정 장치개발에는 수조 원 이상의 연구개발 투자와 반도체 업체들 간의 국제협력 및 대규모 시설 투자 요구

□ 반도체 수요업체의 다양한 요구에 부합하는 박막형 소자를 생산하기 위해 나노급 핵심장치의 기술개발 가속화, 업체 간 경쟁 치열

□ 특정 장치분야에서 가장 높은 시장 점유율을 차지하고 있는 해외 반도체장치 업체는 대체로 높은 수익성 유지

□ 최근 들어, 반도체 제조 장치 기업들은 상호 시너지효과를 최대한 발휘할 수 있는 파트너기업을 찾아 전략적 제휴나 M&A를 통한 원가 절감 도모

□ 지속적인 구조개혁을 실시하면서 기술개발 강화 등을 통해 경쟁력 향상 및 실리콘 사이클의 차기 상승 국면 대비 전략 추진

나. 시장 동향 및 전망

(1) 세계시장

□ CVD 장치 부품의 세계시장은 2018년 3,386백만 달러에서 연평균 7.01%로 성장하여 2024년 5,211백만 달러 규모에 이를 전망

(단위: 백만 달러, %)

|

구분

| ’18

| ’19

| ’20

| ’21

| ’22

| ’23

| ’24

| CAGR

|

반도체 증착장치

| 9,300

| 9,600

| 9,400

| 9,800

| 10,604

| 13,600

| 14,715

| 8.2

|

CVD 장치

| 3,386

| 3,641

| 3,916

| 4,211

| 4,529

| 4,870

| 5,211

| 7.0

|

* 출처 : Marketsandmarkets, Semiconductor Manufacturing Equipment Market(2020-2025 CAGR)(2019)

BIS Research Reports, Global CVD Equipment Market: Focus on Equipment for Semiconductor Industry(2019)

|

(2) 국내시장

□ CVD 장치 부품의 국내시장은 2018년 8,559억 원에서 연평균 7.3%로 성장하여 2024년 1,281억 원 규모에 이를 전망

(단위: 억 원, %)

|

구분

| ’18

| ’19

| ’20

| ’21

| ’22

| ’23

| ’24

| CAGR

|

반도체 증착장치

| 23,506

| 23,576

| 23,116

| 24,249

| 26,213

| 33,264

| 3,595

| 8.1

|

CVD 장치

| 8,559

| 8,943

| 9,630

| 10,420

| 11,195

| 11,912

| 1,281

| 7.3

|

* 출처 : Marketsandmarkets, Semiconductor Manufacturing Equipment Market(2020-2025 CAGR)(2019)

세계시장의 증착장치 대비 CVD 장치 비중 반영 국내 CVD 장치 시장 추정(2020-2023 시장규모로 CAGR 추정)

|

3. 기술 개발 동향

가. 기술 개발 이슈

□ 반도체 장치산업은 전자, 전기, 화학, 광학 등의 기술집약형 산업으로 진입장벽이 높고 반도체 산업 대비 경기 변동폭이 큰 특징

□ 반도체 장치는 주문자 생산방식이며, 신뢰성, 생산성, 보안 등을 인해 기존 공급사로부터 장치 구배 가능성 높음

□ 장치 Top 25 기업 분석 결과 72%는 디스플레이 장치, 36%는 태양광 장치, 20%는 LED 장치 사업 동시 진행

*설명: 중소기업청 기술로드맵, 2015

□ 3D 낸드플래시 제조를 위해서 ONO(Oxide-Nitride-Oxide) 증착 장치, ARC(Anti Reflective Coating) 증착 장치, ACL(Amorphous Carbon Layer) 증착 장치가 필수적이며, 소자의 미세화, 다층화로 ALD(Atomic Layer Deposition) 장치 시장 증가

□ 3D 낸드플래시, FinFET 등 3D 구조를 적용하는데 매우 복잡하고 어려운 공정을 사용하게 되면서, 증착 장치 및 부품의 친환경, 고정밀, 고균일, 고횡종비 제어 기술 연구 활발히 진행

4. 전략제품 기술 개발 전략

가. 중소기업 기술 개발 전략

□ 증착속도가 높이며 증착필름의 균일성이 향상된 PECVD(Plasma Enhanced CVD) 장치 개발

□ 고밀도 플라즈마 형성 시 발생하는 아크 적고 증착 속도 향상된 HDPCVD(High Density CVD) 장치 개발

□ 박막성장 속도 개선 및 표면에 균일한 박막을 형성하는 ALCVD(Automic LAyer CVD) 장치 개발

나. 핵심기술 리스트

[ CVD(Chemical Vapor Deposition) 장치 부품 분야 핵심기술 ]

|

요소기술

| 개요

|

PECVD

(Plasma Enhanced CVD)

장치

| • RF 플라즈마에 반응 가스를 활성화하며, 플라즈마(Plasma) 에너지를 이용, 낮은 온도에서도 반응가스를 분해하여 증착하는 기술로 전자재료의 박막증착에 이용되며, 300~400℃에서 SiO2, SiN, SiON Low K(SiC, SiOC, SiOF)막 형성, 금속막과 금속막 사이의 절연막 또는 Metal 상부층의 보호막으로 주로 사용하는 증착 장치로 낮은 공정온도로 인해 생산성이 좋지 못하고 증착속도가 느린 단점이 있는 증착 장치

|

HDPCVD

(High Density CVD)

장치

| • 반도체의 제조 과정에서, 고밀도의 플라스마를 사용하여 증착막을 개선 한 CVD 기술로서, 증착과 스퍼터 전면 식각을 각각 다른 챔버에서 분리해서 진행 하던 방식을 동일 챔버에서 증착과 식각을 동시에 수행하고, 넓은 면적에 비교적 저렴한 비용으로 낮은 온도에서 반도체 및 유전체 박막을 증착할 수 있어 display device, 태양전지 등에 널리 사용되는 증착 장치

|

ALCVD

(Automic LAyer CVD)

장치

| • 원자 하나만큼의 두께를 가진 얇은 층을 증착 시키는 공정으로, 모든 표면에 균일한 박막을 형성할 수 있으므로 이상적인 증착방법이나, PVD나 CVD에 비하여 기술적 난이도가 높은 증착 장치

|