◎ 정의

□ 반도체용 특수가스는 크게 반도체 소재에 포함되며, 반도체 제조공정의 에피택시 공정, 에칭, 세정, 이온 주입, 도핑, 어닐링 등에 특수한 목적으로 사용되는 가스를 의미함

◎ 필요성

□ 반도체 회로 제조 과정 중 식각 과정은 회로 패턴 중에서 불필요한 부분을 제거하는 공정으로, 해당 과정에서 웨이퍼 표면에 화학적·물리적 잔류물을 제대로 처리하지 않으면 제품의 성능에 치명적 문제가 생겨 불량률이 높아질 수 있으며, 시대 발전과 함께 회로가 좁고 세밀해지면서 더욱 정밀하고 섬세한 식각 과정이 필요해짐

□ 반도체 소자는 전기적 간섭을 막기 위해 STI(Shallow Trench Isolation), IMD(Inter Metal Dielectrics)층, PMD(Pre-Metal Dielectric)층과 같은 Cell간, 층간 절연물질을 필요로 하며, TDMAS는 미세화되는 회로의 절연물질로의 사용이 증가하고 있는 추세에 있어 제조 및 정제 기술의 확보가 필요함

□ 불화수소는 반도체 제작과정에서 습식식각에 사용되며, 불화수소의 순도에 따라 반도체 웨이퍼 식각 및 패턴형성에 영향을 줄 수 있는 불순물이 얼마나 포함되어 있는지를 판단할 수 있기 때문에 수율을 높이기 위해서는 고순도의 불화수소가 필요함

◎ 세부품목명

[ 반도체용 특수가스의 세부품목 리스트 ]

|

분야

| 품목 No.

| 세부품목명

|

반도체

| 1

| 반도체용 특수가스류 [11BF3, CHF3, CO, CO2, Kr, Xe]

|

반도체

| 2

| TDMAS 소재

|

반도체

| 3

| 초고순도 불화수소

|

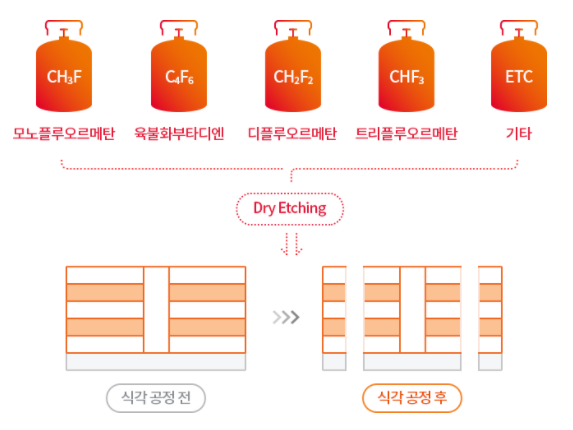

5.1 반도체용 특수가스류[11BF3, CHF3, CO, CO2, Kr, Xe]

|

1. 개요

가. 개념 정의

□ 반도체용 특수가스는 크게 반도체 소재에 포함되며, 반도체 제조공정의 에피택시 공정, 에칭, 세정, 이온 주입, 도핑, 어닐링 등에 특수한 목적으로 사용되는 가스를 의미함

□ 반도체 웨이퍼 제조에 사용되는 특수가스들은 11BF3, CHF3, CO, CO2, Kr, Xe 를 비롯하여 30 가지가 넘으며, 대표적으로 불소계 가스들이 에칭용, 증착용, 세정용 등 다양한 용도에 사용되고 있음

[ 반도체 식각가스 개요 ]

|

|

* 출처 : SK머티리얼즈

|

나. 중요성 및 의의

□ 특수가스 사업은 전방산업에서 요구하는 기술적 수준이 높고, 기술개발 속도가 빠르므로, 신속한 수요대응 기술개발이 요구되며, 가격경쟁력을 갖춘 고순도 제품 개발의 난이도가 높은 편이고, 기술개발에 장기간이 소요될 뿐만 아니라 대규모 생산설비 구축에 많은 자금이 요구됨

□ 반도체용 특수가스는 반도체 제조 공정에 필수적인 소재로, 반도체 산업의 전략적 우위를 확보함과 동시에 디스플레이 산업 분야의 경쟁력을 강화시킬 수 있는 소재임

□ 반도체 회로 제조 과정 중 식각 과정은 회로 패턴 중에서 불필요한 부분을 제거하는 공정으로, 해당 과정에서 웨이퍼 표면에 화학적·물리적 잔류물을 제대로 처리하지 않으면 제품의 성능에 치명적 문제가 생겨 불량률이 높아질 수 있으며, 시대 발전과 함께 회로가 좁고 세밀해지면서 더욱 정밀하고 섬세한 식각 과정이 필요해짐

다. 가치사슬 구조 및 분류

(1) 가치사슬 및 용도별 분류

◎ 가치사슬

□ 반도체용 특수가스의 후방산업은 기초 화학물질 제조업, 기체 분리막 및 품 제조업, 기계설비 및 부품 제조업, 가스 저장 용기 제조업 등이며, 전방산업은 반도체, 디스플레이 및 태양전지 제조업 등이 있음

[ 반도체용 특수가스류 분야 산업구조 ]

|

후방산업

| 반도체용 특수가스류

| 전방산업

|

기초 화학물질 제조업

기체 분리막 및 제품 제조업 기계설비 및 부품 제조업

가스 저장 용기 제조업

| 반도체 공정용 특수가스

| 반도체 산업

디스플레이 산업

태양전지 제조업

|

◎ 용도별 분류

□ 반도체용 특수 가스는 박막형성, 성장, 증착, 에칭, 세정 등 전반적인 반도체 제조 공정에 적용되며, 반도체 공정 용도별로 사용되는 가스의 종류를 분류할 수 있음

[ 반도체용 특수가스류 용도별 분류 ]

|

전략제품

| 용도별 분류

| 내용

|

반도체용

특수가스

| 산화, 질화막

| ▶ SiH4, HCl, NH3, N2O, O2 등

|

이온주입

| ▶ Ash3, Ph3, BF3, BCl, PF5, SiF4, Ar 등

|

Epitaxial 성장

| ▶ SiH4, SiH2Cl2, SiCL4, B2H6 등

|

화학증착용 가스(CVD)

| ▶ AsH3, PH3,SiH4, SiH2Cl2, SiCl4, NH4, NO, O2 등

|

에칭가스

| ▶ HCl, Cl2, BCl3, CHF3, CF4, NF, SF6, HF 등

|

Balance Gas

| ▶ N2, O2, H2, Ar, He, CO2, N2O 등

|

(2) 기타분류 방법

□ 반도체용 특수가스는 제조공정별로 사용되는 특수가스로 분류 가능

[ 반도체용 특수가스 공정별 분류 ]

|

제조 공정

| 내용

| 사용 소재

|

다결정 실리콘 제조

| ▶ 실리콘 반도체의 경우 단결정 규소봉 대신 단결정 실리콘이 사용되는데 단결정 실리콘의 전단계인 다결정 실리콘의 제조에 사용

| ▶ 고순도 수소(H2), 고순도 모노실란(SiH4), 삼염화실란(SiHCl3)

|

에피택시(epitaxy)

| ▶ 특수가스를 활용해 화학적으로 코팅물질을 증착시킨다하여 대개 CVD(Chemical Vapor Deposition)공정으로 불림

| ▶ 고순도 SiH4, SiH2Cl2, SiHCl3, SiCl4, GeH4, B2H6, BBr3, BCl3, AsH3, PH3, TeH2, SnCl4, GeCl4, WF6, NH3, CH4, Cl2, MoF6 등

▶ 운반기체(carrier gas)로서 고순도 수소(H2)와 질소(N2)가 사용

|

에칭(etching)

| ▶ 과거에는 화학 수용액을 사용했었지만 반도체의 정밀도를 낮춘다는 이유로 지금은 가스를 통한 건식 에칭(dry etching)이 일반적임

▶ 건식에칭은 다시 기상에칭, 플라즈마에칭, 이온빔 에칭으로 나뉘는데 기상에칭의 경우 기존 습식에칭과 별다른 차이가 없어 건식에칭에 포함시키지 않는 경우도 있음

| ▶ (기상에칭) HCl, HF, HBr, SF6, Cl2

▶ (플라즈마 에칭) SiF4, CF4, C3F8, C2F6, CHF3, CClF3, O2

▶ (이온빔에칭) C3F8, CHF3, CClF3, CF4

|

클리닝(cleaning)

| ▶ 웨이퍼 등을 화공약품 및 순수한 물(De Ionized Water)로서 깨끗이 닦아내는 공정으로 일정 부분에서는 에칭공정과도 유사한 개념

| ▶ NF3, CF4, C2F6, C3F8, SF2

|

이온주입

(ion implantation)

| ▶ 반도체 소자의 전기적 특성을 의도한 수준으로 조절하기 위해 반도체 웨이퍼의 특정부분에만 수 keV~수백 keV까지 고전압으로 가속시킨 이온(ion)을 주입하는 공정

▶ 이온을 물리적으로 주입함으로서 전기저항 등과 같은 웨이퍼의 물리적 특성을 통제

| ▶ AsH3, PH3, PF5, BF3, AsF5, BCl3, SiF4, SF6

|

도핑(doping)

| ▶ 도핑(doping)공정은 반도체 웨이퍼에 붕소, 알루미늄, 인, 비소 등의 불순물(dopant)을 주입하는 것으로, 도핑공정을 통해 웨이퍼의 전도(傳導) 특성을 향상시킬 수 있음

▶ 주입되는 불순물에 따라 ‘P형(positive-type) 반도체’와 ‘N형(negative-type) 반도체’로 나뉨

| ▶ AsH3, H2S, GeH3, SeH2, SbH3, AsCl3, AsF3, PH3, PCl3, B2H6, BF3

|

어닐링(annealing)

| ▶ 어닐링(annealing)은 에칭공정, 이온주입공정 등 각종 공정에서 반도체 웨이퍼가 받았던 물리적. 화학적 스트레스를 열처리를 통해 풀어주는 공정

▶ 적절한 온도로 웨이퍼를 가열한후 충분한 시간동안 서서히 냉각시킴으로서 최초 웨이퍼가 지녔던 가장 안정된 상태로 물성을 되돌림

| ▶ 질소(N2)와 수소(H2)의 혼합가스

|

패시베이션 (passivation)

| ▶ 패시베이션(passivation)공정은 반도체 칩의 표면에 보호막을 코팅하는 작업으로 반도체제조공정의 최후반부에 진행

| ▶ O2, SiH4, PH3

▶ SiO2(산화규소)가 보호막의 역할을 수행

|

블랜켓팅

(blanketing)

| ▶ 블랜켓팅(blanketing)은 담요라는 의미의 ‘blanket’에서 유래한 것으로 완성된 반도체를 포장하기 직전에 오염물질로부터 반도체를 보호하기 위한 공정

| ▶ 아르곤(Ar), 헬륨(He), 질소(N2)

|

라. 기술수준과 기술격차

□ 한국의 반도체용 특수가스류 기술 중 식각용 가스(CHF3), 고순도 가스(Kr, Xe), 이온주입용 가스(11BF3)는 선도국 일본과 3년 이상의 기술 격차가 있으며 기술수준은 70%임

□ 한국의 반도체용 특수가스류 기술 중 세정용 가스(CO, CO2)의 경우는 선도국 일본과 1년 이내의 기술 격차로 격차가 작음

□ 산업통상자원부 조사 결과 국내 반도체용 특수가스의 국산화율이 50%선에 이르고 있는 것으로 나타났음

□ 국산화 가능성은 높지만 국내 수요기업의 연간 사용량이 적고, 시장규모 대비 투자 리스크 등이 존재하여 양산화가 미흡하고 시장진입이 곤란

2. 산업․시장분석

가. 산업 동향

□ 반도체용 특수가스 산업은 전방산업인 반도체 제조업의 공정 고도화 및 경기 변동 등에 직접적인 영향을 받으며, 분위기 제어, 증착, 식각, 세정, 도핑 등의 공정과 대상 소재에 따라 다양하게 제품이 존재

□ 최근에는 차세대 통신, 인공지능, 에너지 기술 등의 발달에 따라 다양한 산업의 성장과 함께 수요 전망이 밝은 편이고, 반도체 제조업에서는 기상 기반의 기술수요 증가에 따라 고부가가치화가 가능한 산업임

□ 최근 전자, 반도체, 플렉서블 OLED 등의 디스플레이 산업규모의 확대 및 가격상승으로 인해 관련 기업의 성장이 두드러지고 있음

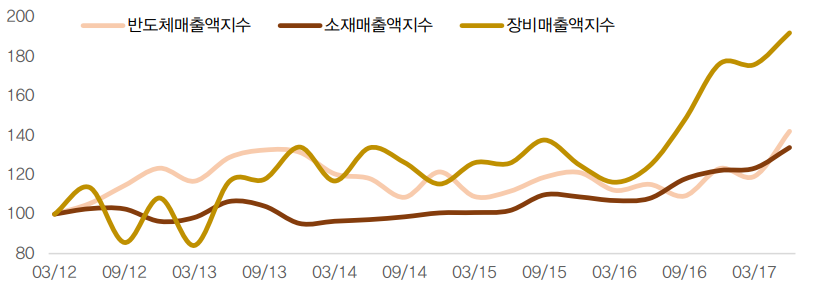

□ 특수가스 산업은 반도체와 디스플레이 산업의 후방 소재 산업으로 또 다른 후방산업인 장치산업에 비해 외형성장이 안정적임

□ 초기 대규모의 자본 외에도 제품 생산에서의 기술적 안정성과 신뢰성이라는 시장 진입을 어렵게 만드는 요인이 있음

[ 반도체 후방산업 매출성장추이 ]

|

|

* 출처 : YIG

|

나. 시장 동향 및 전망

(1) 시장 성장 촉진요인 및 저해요인

□ 중장기적으로 기존 PC, 모바일 수요보다 더 큰 성장 잠재력을 가진 인공지능(AI)과 자율 주행자동차, 사물인터넷(IoT) 등으로 반도체 수요처가 확대되고 있으며, 이들이 발생시키는 대규모 데이터 처리와 Cloud computing을 위한 Data Center의 증대가 지속적으로 반도체 수요를 증가시키며, 후방산업인 특수가스 수요 증가에도 영향을 끼치고 있음

□ 전자 및 전기 산업에서 반도체 가스의 사용 증가가 시장 성장을 촉진할 것으로 보이며, 반도체 산업을 촉진하기 위한 정부의 호의적인 이니셔티브와 효과적인 반도체 공정을 수행하기 위한 반도체 가스에 대한 수요 증가도 시장 성장을 촉진할 것으로 예상됨

□ COVID-19 대유행이 주요 반도체 최종 애플리케이션에 대한 수요를 이동시킴에 따라 많은 시장 참여자들이 생산 계획 및 운영을 조정해야 했기 때문에 시장 참여자에게 부정적인 영향을 미치고 있음

[ 시장 성장 촉진요인 및 저해요인 ]

|

|

촉진요인

| 저해요인

|

• 전자 및 전기 산업에서의 반도체 가스 사용 증가

• 정부의 호의적인 이니셔티브

• 반도체 공정을 수행하기 위한 반도체 가TM에 대한 수요 증가

| • COVID-19 대유행

|

* 출처 : TCI연구원 작성

|

(2) 세계 시장 현황 및 전망

□ 수요 측면에서 특수가스는 기존 PC, 모바일에서의 반도체/디스플레이 수요 성장과 함께 중장기적으로는 자율주행 자동차와 IoT 트렌드의 실질 구현 가시화에 따라 전방산업 수요가 더욱 빠르게 증가할 것으로 전망됨

□ 세계 반도체 특수가스 시장은 2020년 82억 6,160만 달러였으며 2020〜2027년 CAGR 약 6%로 성장하여 2027년에는 124억 5,030만 달러에 달할 것으로 전망됨

[ 반도체 특수가스의 세계 시장 규모 및 전망 ]

|

(단위 : 백만 달러, %)

|

구분

| 2020

| 2021

| 2022

| 2023

| 2024

| 2025

| 2026

| 2027

| CAGR

(‘20-’27)

|

세계시장

| 8,262

| 8,760

| 9,288

| 9,848

| 10,442

| 11,072

| 11,740

| 12,450

| 6.03

|

* 출처 : Astute Analytica, “Global Semiconductor Gases Market”, June 2021을 재가공)

|

(3) 국내 시장 현황 및 전망

□ 국내 반도체 특수가스 시장은 2020년 14억 달러로 추정되었으며, 2020〜2027년 세계 반도체 특수가스 연평균 성장률 6%를 적용하면 2027년에는 20억 달러를 상회할 것으로 전망됨

[ 반도체 특수가스의 국내 시장 규모 및 전망 ]

|

(단위 : 백만 달러, %)

|

구분

| 2020

| 2021

| 2022

| 2023

| 2024

| 2025

| 2026

| 2027

| CAGR

(‘20-’27)

|

국내시장

| 1,379

| 1,462

| 1,550

| 1,644

| 1,743

| 1,848

| 1,959

| 2,078

| 6.03

|

* 출처 : 1) Astute Analytica, “Global Semiconductor Gases Market”, June 2021, 2) SEMI, “Materials Market Data Subscription, MMDS", 2020 자료를 토대로 TCI 작성

|

다. 경쟁현황

(1) 국내 반도체용 특수가스 기업현황

□ 국내 반도체 특수가스 관련 기업들은 삼성전자, SK하이닉스 등 고객사 가동률 증가로 인해 판매가 늘어났기 때문에 지난 3년간 꾸준한 성장을 지속해 왔음

□ 반도체 및 디스플레이 공정에서 가장 많이 사용되는 초고순도 질소(N2)의 경우 주요 반도체 업체 증설과 함께 지속적인 증설이 이뤄지고 있음

□ 국내 반도체용 특수가스 관련 기업으로는 원익머트리얼즈, 오션브릿지, SK머트리얼즈, 효성화학, 에어프로덕츠코리아, 린데코리아, 대성산업가스, 버슘머트리얼코리아, 백광산업, 티이엠씨, 대덕가스, 엠에스머티리얼즈 등이 있음

(2) 세계 반도체용 특수가스 기업현황

□ 글로벌 반도체용 특수가스 관련 기업으로는 Air Liquide, Air Products Inc, American Gas Products (AGP), Linde plc, Gruppo SIAD, Indiana Oxygen Inc., Iwatani Corporation, Sumitomo Seika Chemicals Company, Ltd., Messer Group, Mitsui Chemicals, Inc., REC Silicon ASA, and Solvay SA 등이 있음

□ 상위 6개 업체의 시장 점유율은 약 76%에 육박

3. 기술 개발 동향

가. 기술 개발 이슈

□ 국내 최대의 반도체 전문전시회인 ‘세미콘코리아 2019’에 SK머티리얼즈, 원익머트리얼즈, 버슘머트리얼즈코리아, 인테그리스 등의 반도체용 특수가스메이커와 SMC, 드라스타, CKD, 로타렉스루스테크 등 특수가스용 밸브 및 레귤레이터 공급업체들이 대거 참여하였음

□ 산업자원부 조사 결과 국내 반도체용 특수가스의 국산화율이 50%선에 이르고 있는 것으로 조사됨

4. 전략제품 기술 개발 전략

가. 중소기업 기술 개발 전략

□ 고순도 에피텍시 공정용 특수 가스 분리 기술 개발

□ 기체 상태의 고순도 에칭가스 개발 및 상용화 및 친환경적 특수가스 개발

□ 세정 효율이 향상된 클리닝용 특수가스 개발

□ 고순도의 이온주입용 특수가스 분리 기술 개발 및 안전성 확보된 이온주입용 특수가스 개발

□ 열적 안정성, 물리적 충격에 대한 안정성 확보된 도핑용 특수 가스 개발

나. 핵심기술 리스트

[ 반도체용 특수가스류 [11BF3, CHF3, CO, CO2, Kr, Xe] 분야 핵심기술 ]

|

핵심기술

| 개요

|

증착 및 에피택시(epitaxy) 공정용 특수가스

| •화학적으로 물질을 증착시키는 CVD(Chemical Vapor Deposition) 및 에피텍시 공정용 특수가스 제조 및 개발 기술

•고순도SiH4, SiH2Cl2, SiHCl3, SiCl4, GeH4, B2H6, BBr3, BCl3, AsH3, PH3,T eH2, SnCl4, GeCl4, WF6, NH3, CH4, Cl2, MoF6 및 운반기체(carriergas)로서 고순도수소(H2)와 질소(N2)

|

에칭(etching)용 특수가스

| •패턴 형성 및 건식식각을 위한 플라즈마 에칭용 특수가스 제조 및 개발 기술

•불소 및 염소계(F2, Cl2, HF, HCl, BF3, NF3, HBr 등), CFC 및 PFC계(CF4, C2F6, C3F8, C4F6, C4F8, CH2F2, SF6, NF3 등)

|

클리닝(cleaning)용 특수가스

| •반도체 제조 공정에서 에칭, 세정 및 챔버 클리닝용으로 사용되는 특수가스 제조 및 개발 기술

•HF,NF3,CF4,C2F6,C3F8,SF6,CO,CO2

|

도핑(doping) 및 이온주입(ion implantation)용 특수가스

| •반도체웨이퍼에 붕소,알루미늄,인,비소 등을 주입하는 도핑과 반도체소자의 전기적특성을 조절하기 위해 반도체웨이퍼의 특정부분에 만수keV∼수백keV까지 고전압으로 가속시킨 이온(ion)을 주입하는 이온주입공정에서 사용되는 특수가스 제조 및 개발기술

•H2S,GeH3,SeH2,SbH3,AsCl3,AsF3,PCl3,B2H6,BF3,AsH3,PH3,PF5,BF3,AsF5,BCl3,SiF4,SF6

|

1. 개요

가. 개념 정의

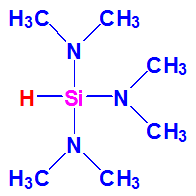

□ TDMAS(Tris(dimethylamino)silane)는 Tris-DMAS의 약자로 SiO2를 CVD, ALD법으로 증착하는데 있어, Si 전구체(Precusor)로 사용되는 대표적인 반도체 공정 재료임

[ TDMAS 분자 구조 ]

|

|

나. 중요성 및 의의

□ 반도체 소자는 전기적 간섭을 막기 위해 STI(Shallow Trench Isolation), IMD(Inter Metal Dielectrics)층, PMD(Pre-Metal Dielectric)층과 같은 Cell간, 층간 절연물질을 필요로 함

다. 가치사슬 구조 및 분류

(1) 가치사슬 및 용도별 분류

◎ 가치사슬

□ TDMAS의 전방산업은 반도체 및 디스플레이 산업이며, 반도체 제조 공정 중 Gap Filling 공정재료로 사용되며, Nand Flash Memory 제조 시 고품질 Blocking Oxide 또는 Tunneling Oxide(Gate Oxide) 재료로 사용됨. 후방산업은 전구체 소재 및 원부재료, 장치 및 부대설비로 구성되며, 주요 선진국으로부터 수입의존도가 높은 것으로 파악됨

[ TDMAS 소재 분야 산업구조 ]

|

후방산업

| TDMAS 소재

| 전방산업

|

전구소재, 원부재료 및 부대설비

| TDMAS

| 반도체 산업

디스플레이 산업

|

◎ 용도별 분류

□ 반도체용 전구체는 ALD 및 CVD에 적용되는 전구체 및 공정에 따라 분류가 가능하며, TDMAS는 gap-fill용에 주로 적용되고 있음

[ TDMAS 소재 용도별 분류 ]

|

전략제품

| 용도별 분류

| 내용

|

전구체

| 확산방지막

| ▶ Ru(EtCp)2, C16H22Ru, Ti(N(CH3)2)4 (TDMAT), TiCl4, Ta(NC(CH3)3)(N(C2H5)2)3 (TBTDET), Ta(NC(CH3)3)(N(CH3)(C2H5))3 (TBTEMT)

|

하드마스크전구체

| ▶ C6H12, C3H6, C4H12Si, C3H10Si

|

Gap-Fill용 전구체

| ▶ [SiH2-NH]n (polysilazane), H2Si(N(CH3)(C2H5)2)2, HSi(N(CH3)2)3 (TDMAS), Si(N(CH3)(C2H5))4

|

DPT용 전구체

| ▶ Si2Cl6 (HCDS), H3Si(N(CH(CH3)2)2) (DIPAS)

|

커패시터 및 게이트용 High-k 전구체

| ▶ Hf(N(CH3)(C2H5))4 (TEMAHf),Zr(N(CH3)(C2H5))4 (TEMAZr), (CH3)3Al (TMA), CpZr(NEt2)3, CpHf(NEt2)3 등

|

금속용 전구체

| ▶ WF6, WCl5, Ru(EtCp)2, C16H22Ru, CpCo(CO)2, Cu(CH3COCHCN(C2H5)CH3)2 등

|

* 출처 : 중소벤처기업부, 중소기업 기술로드맵 2018-2020

|

(2) 기타분류 방법

□ TDMAS 소재 등을 포함한 특수가스들은 제조공정에 따라 다른 가스들과 혼합하여 사용하거나 단독으로 사용될 수 있음

□ 전구체(프리커서)는 DRAM 전하저항 및 미세회로 구현을 위한 최적의 솔루션이 되며 소재별 구분 및 개발이 진행되고 있음

[ 전구체 소재별 분류 ]

|

분류

| 내용

|

Zr-프리커서

| ▶ 반도체 DRAM의 Capacitor 제조 공정에서 사용 되며, ALD 공정을 통한 ZrO2 박막 증착의 용도로 사용

|

Si-프리커서

| ▶ 반도체 DRAM과 3D-NAND 제조 공정에서 사용 되며, CVD/ALD 공정을 통한 SiO2 박막 증착의 용도로 사용

|

Ti-프리커서

| ▶ 반도체 DRAM의 Capacitor 제조 공정에서 사용 되며, ALD 공정을 통한 TiO2 박막 증착의 용도로 사용

|

Hf-프리커서

| ▶ 반도체 DRAM의 Capacitor 제조 공정에서 사용되며, ALD 공정을 통한 HfO2 박막 증착의 용도로 사용

|

* 출처 : SK머티리얼즈

|

라. 기술수준과 기술격차

□ 한국의 TDMAS 소재 기술은 선도국 일본과 3년 이상의 기술 격차가 있으며 기술수준은 70%임

□ 한국의 반도체용 전구체는 고품질 합성 및 정제기술이 확보되어 해외 선도국과 동등 수준의 경쟁력을 보유하고 있으나 상용화 품질 확보가 미흡한 상황임

2. 산업․시장분석

가. 산업 동향

□ 반도체 제조업체들의 미세공정화 추진, 3D FinFET 등의 신기술 도입과 확대 적용으로 전구체의 사용량이 증가하고 있으며, 수요의 다양화 추세가 나타나고 있음

□ 박막제조 기술은 반도체 제조에서 공정효율 및 제품 품질을 좌우하는 핵심기술이며, 최근에는 원자층 증착방법이 대두되고 있음

□ 반도체 공정에서 최근에 저온 공정에서도 진행되며, 이에 저온에서 증착효율이 높은 TDMAS의 확대도 전망됨

□ 유전막용 High-k 전구체인 TEMAHf(C12H32N4Hf), TEMAZr(C12H32N4Zr) 등도 개발되어 사용되고 있음

□ 전구체 시장은 장기적으로 다음과 같은 요인들로 인해 계속해서 성장할 것으로 예상됨

나. 시장 동향 및 전망

※ TDMAS는 반도체의 미세화 및 3D 구조화에 따른 실리콘 산화물 또는 실리콘 질화물 박막을 증착하기 위한 Si 전구체로 사용되는 소재이나 관련 국내외 시장 데이터 확보가 어려워 반도체 제조용 전구체를 대상으로 시장을 분석하였음

(1) 시장 성장 촉진요인 및 저해요인

[ 시장 성장 촉진요인 및 저해요인 ]

|

|

촉진요인

| 저해요인

|

• 유기 금속 복합 재료의 낮은 열 안정성

• 데이터에 신속하게 액세스하고 저장할 필요성 향상

• 알루미늄, 코발트, 티타늄 등 금속 전구체의 수요 증가

• 3D-NAND 메모리 칩 생산 확대에 따른 수요 증가

| • 적절한 전구체의 선택

• COVID-19 팬데믹의 영향

|

기회요인

| 과 제

|

• 루테늄, 로듐, 이리듐, 팔라듐, 백금과 같은 귀금속의 ALD에 대한 활발한 연구

• 구리 금속화 프로세스를 개선하기 위한 광범위한 R&D

• 새로운 산업용 박막 재료에 대한 높은 수요

• LED 기술과 고유전율, 절연체 개발의 진전

| • 고온 증착 기술

|

* 출처 : TCI연구원 작성

|

(2) 세계 시장 현황 및 전망

□ 미국의 전자재료 비즈니스 및 기술정보 제공 전문회사 TECHCET는 세계 반도체 시장의 2021년 시장규모가 전년 대비 15〜20% 성장하고 전체 핵심 재료 시장이 연간 7% 이상 성장할 것으로 예상

□ TECHCET는 2020년 반도체 제조를 위한 원자층 증착(ALD) 및 화학 기상 증착(CVD) 금속 전구체의 세계 시장 규모를 6억 4,000만 달러로 평가하였음. 고급 로직, DRAM 및 3D-NAND 메모리 칩 생산 증가 등으로 인해 ALD 및 CVD 금속 전구체에 대한 세계 수요는 2020-2025년 CAGR(연간 복합 성장률) 〜10%로 성장하여 2025년에는 약 10억 달러가 될 것으로 예상됨

[ 반도체 제조용 전구체의 세계 시장 규모 및 전망 ]

|

(단위 : 백만 달러, %)

|

구분

| 2020

| 2021

| 2022

| 2023

| 2024

| 2025

| CAGR

(2020-2025)

|

세계시장

| 640

| 699

| 763

| 834

| 910

| 994

| 9.2

|

* 출처 : TECHCET(April 5, 2021) 및 Jonas Sundqvist(affiliations: TECHCET), “Status & Challenges in Today's Atomic Layer Processing Market”, 2021 ECS(Keynote Speech)를 토대로 TCI 작성

* * 2020-2025 CAGR 9.2%는 인용 자료의 2020년과 2024년 데이터로부터 계산

|

□ ALD는 22-45nm 노드를 실행하는 팹과 16/14nm 이하의 첨단 팹에 중요하기 때문에 모든 ALD/CVD 금속 전구체는 수요가 계속 증가하고 있음

□ 특히 코발트(Co) 및 하프늄(Hf) 전구체는 2020년에 전년 대비 18~20% 성장했으며 2024년까지 강력한 수요를 보일 것으로 예상됨

□ DRAM 캐패시터에 사용되는 지르코늄(Zr)은 성장률이 낮지만 큰 비중을 차지하고 있음

□ 루테늄(Ru) 금속은 반도체 제조용 전구체로서 최첨단 로직 칩에서 코발트 및 텅스텐(W)의 상호 연결의 일부를 천천히 대체하고 있으며, 반도체 제조용 전구체로서의 시장 규모가 2025년 1천만 달러에 달할 것으로 기대되고 있음

□ 향후 주목할 금속은 몰리브덴(Mo), 니오븀(Nb), 란탄(La)임

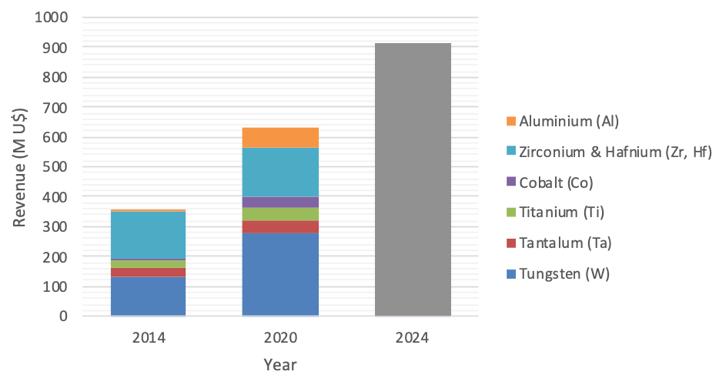

[ ALD & CVD Metal Precusor Market ]

|

|

* 출처 : TECHCET, April 5, 2021

|

(3) 국내 시장 현황 및 전망

□ 반도체 제조용 전구체의 국내 시장규모는 2020년 1억 900만 달러로 추정되며, 2020-2025년 연평균 9.2%로 성장하여 2025년에는 1억 6,600만 달러 이를 것으로 전망됨

[ 반도체 제조용 전구체의 국내 시장 규모 및 전망 ]

|

(단위 : 백만 달러, %)

|

구분

| 2020

| 2021

| 2022

| 2023

| 2024

| 2025

| CAGR

(2020-2025)

|

국내시장

| 109

| 117

| 127

| 139

| 152

| 166

| 9.2

|

* 출처 : TECHCET(April 5, 2021) 및 Jonas Sundqvist(affiliations: TECHCET), “Status & Challenges in Today's Atomic Layer Processing Market”, 2021 ECS(Keynote Speech)를 토대로 TCI 작성

* * 2020-2025 CAGR 9.2%는 인용 자료의 2020년과 2024년 데이터로부터 계산

|

3. 기술 개발 동향

가. 기술 개발 이슈

□ 반도체의 박막형성을 위해 사용되는 소재이나, 국내에서도 공급가나 자체 내재화 및 상용화 품질 확보가 미흡한 것이 실정이며, 세계 최고 기술보유국 (일본)과의 기술격차가 3년 이상 나는 소재임

□ 전구체는 반도체 소자 미세화가 진전되면서 기술적 중요도가 지속적으로 증가하고 있으며, 박막의 물성이 해당 공정에 적합하도록 화학적으로 메카니즘을 시뮬레이션하여 실제 공정 장치에서의 적용이 원활하도록 설계하는 것이 공급 업체의 핵심 경쟁력 중에 하나임

□ 국내에서는 2019년 발생한 일본의 수출 규제로 반도체 산업의 소재·부품·장치의 국산화 중요성이 부각되면서 더욱 활발한 연구개발이 이뤄지고 국내 기술의 경쟁력 강화에 집중하고 있음

4. 전략제품 기술 개발 전략

가. 중소기업 기술 개발 전략

□ 반도체 웨이퍼에 필요한 두께와 품질을 갖는 실리콘 산화막 증착을 가능케 하는 가스소재 개발

□ 막의 두께를 얇게 제작하면서 절연특성을 유지할 수 있는 가스소재 개발

□ 산화막의 두께를 수 Å단위로 정밀하게 제어할 수 있도록 하는 가스소재 개발

□ 반도체 집적회로 장치에 형성되는 박막에 대하여 박막화, 양질화를 가능케 할 수 있는 가스의 제조 및 정제와 이를 이용하는 산화공정의 개발

나. 핵심기술 리스트

[ TDMAS 소재 분야 핵심기술 ]

|

핵심기술

| 개요

|

bromo(dimethylamino)silane

| •제법 : 브롬화알루미늄을 촉매로, 실란에 브롬화수소 작용 제조

•성질:모노브로모실란은무색자극적인냄새가있는기체이며,화학적성질은클로로실란과거의같음

•용도:유기규소화합물합성시원료로서이용됨

|

ribromo(dimethylamino)silane

| •제법 : 적열한 금속 규소에 브롬화수소를 통함으로써 얻어짐

•성질:트리브로모실란은무색의무거운액체로강한자극적인냄새가있으며,화학적성질은클로로실란과거의같음

•용도:유기규소화합물합성시원료로서이용됨

|

dibromo-bis(dimethylamino)

silane

| •제법 : 브롬화알루미늄을 촉매로, 실란에 브롬화수소첨가 제조

•성질:디브로모실란은무색의무거운액체로강한자극적인냄새가있으며,화학적성질은클로로실란과거의동일

•용도:유기규소화합물합성시원료로서이용

|

tris(dimethylamino) silane

| •SiO2를 CVD, ALD법으로 증착하는데 있어, Si 프리커서로 사용되는 대표적인 반도체 공정 재료임

•TDMAS가스주입을통해산화막을갖는기판상에실리콘함유화학흡착층을형성하는데이용됨

•이후산화가스를주입하여산화막및실리콘을함유하는화학흡착증과반응시켜실리케이트막을형성하도록함

|

amino(bromo)silane

| •실리콘 웨이퍼 표면에 실리콘 산화막을 성막하는 데 사용되는 가스(아미노실란계 가스)

|

1. 개요

가. 개념 정의

□ 반도체용 특수가스는 크게 반도체 소재에 포함되며, 반도체 제조공정의 에피택시 공정, 에칭, 세정, 이온 주입, 도핑, 어닐링 등에 특수한 목적으로 사용되는 가스를 의미함

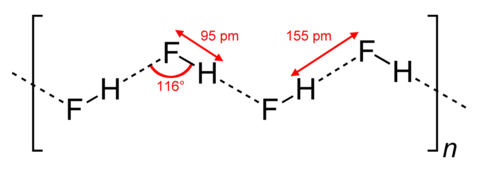

□ 불화수소(HF)는 플루오린화 수소, 에칭가스(Etching Gas)등으로 불리는 플로오린과 수소의 화합물로 반도체 웨이퍼에 미세패턴을 형성시키기 위한 식각공정에서 사용되는 화학물질임

[ 불화수소 분자 구조 ]

|

|

나. 필요성

□ 불화수소는 반도체 제작과정에서 ‘식각공정’ 그 가운데서도 습식식각에 사용

▪불화수소의 순도에 따라 반도체 웨이퍼 식각 및 패턴형성에 영향을 줄 수 있는 불순물이 얼마나 포함되어 있는지를 판단할 수 있기 때문에, 수율을 높이기 위해서는 고순도의 불화수소가 필요함

□ 불화수소는 일본 의존도가 높은 제품 중 하나로, 최근 일본에서 수출 규제를 단행하며 반도체 소재 국산화 필요성이 대두되고 있음

□ 한국은 최고의 반도체 회사를 보유하고 있음에도, 반도체 가공 공정에 들어가는 소재와 장치를 개발하는 민관 공동연구소가 없어, 해외 특히 일본에 의존할 수밖에 없는 구조로, 이 구조를 해결하기 위한 노력이 필요한 상황임

다. 범위 및 분류

(1) 가치사슬 및 용도별 분류

◎ 가치사슬

□ 불화수소의 전방산업은 반도체 및 디스플레이 산업으로, 특히 반도체 산업은 4차 산업혁명의 가속화에 따라 DRAM은 빅데이터, 인공지능, IoT 분야의 투자가 확대에 따라 대형 데이터 센터, 클라우드 서비스 등에서의 수요가 증가 중임

□ 후방산업은 반도체용 특수가스 제조에 사용되는 원료 소재들이 주를 이룰 것으로 예상

[ 초고순도 불화수소 분야 산업구조 ]

|

후방산업

| 초고순도 불화수소

| 전방산업

|

형석, 황산 등 원료 제공 산업

| 불화수소

| 반도체 산업

디스플레이 산업

|

◎ 용도별 분류

□ 불화수소는 다양한 공정에 사용되나, 용도에 따라 순도를 달리하여 사용될 수 있음

▪특히 반도체 웨이퍼 위에 전자회로를 쌓으며 생긴 불순물을 화학적으로 제거하는 작업 등에 에칭가스가 사용됨

▪순도에 따라 분류될 수 있지만, 비교적 낮은 순도를 사용하는 세정 작업에서도 고순도 에칭가스를 사용하며, 식각공정에서는 초고순도 불화수소를 사용함

(2) 기타분류 방법

□ 불화순도는 반도체 제조 공정 등에서 사용되는 것에 따라 순도를 달리할 수는 있지만, 비교적 순도가 낮은 것을 사용하는 세정공정에서도 고순도 불화수소를 사용함

2. 산업 분석

가. 산업 동향

□ 고순도 불화수소는 컴퓨터 핵심 부품의 하나인 주기억장치 DDR4 등 램(RAM)의 제조 과정에 주로 쓰이며 적층 메모리 3D, 4D 등의 낸드플래시 생산공정에는 고순도 기체 불화수소가 에칭작업으로 사용되고 있음

□ 고순도 불화수소의 주 생산업체는 일본의 Stella Chemifa와 Morita Chemical 등이며 전 세계 시장의 70%를 차지하고 있음

□ 일본 경제산업성은 G20 회의가 끝난 2019년 6월 30일, 3개 품목에 대한 수출입에 대해 한국을 화이트 리스트에서 제외한다는 계획을 발표함

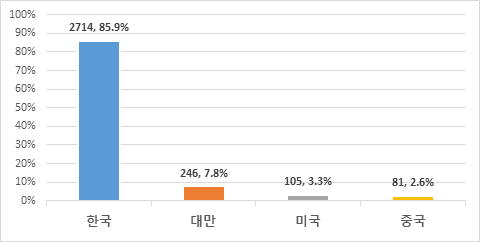

[ 일본의 에칭가스 수출 현황(2019년 1~4월) ]

|

단위 : 백만 엔, %

|

|

* 출처 : 한국무역협회, 2019, 재가공

|

나. 시장 분석

(1) 세계시장

□ 전 세계 불화수소 시장은 2018년 약 24억 달러에서 연평균 5.92% 성장하여 2024년 약 34억 달러에 이를 것으로 전망

[ 세계 불화수소 시장의 규모 및 전망 ]

|

(단위 : 백만 달러, %)

|

구분

| ’18

| ’19

| ’20

| ’21

| ’22

| ’23

| ’24

| CAGR

|

세계시장

| 2387.8

| 2529.3

| 2679.1

| 2837.8

| 3005.9

| 3184.0

| 3371.8

| 5.9

|

* 출처 : marketwatch, Hydrogen Fluoride Market 2020 |Global Industry Analysis by Trends, Size, Share, Company Overview, Growth and Forecast by 2026(2020)

|

(2) 국내시장

□ 국내 불화수소 시장은 2018년 약 2,086억 원에서 세계 시장 성장률 5.92%를 동일하게 적용하여 2024년 약 2,946억 원에 이를 것으로 전망됨

□ 국내의 에칭가스인 고순도 불화수소 물량은 연 7만 톤으로 시장규모는 약 500억 원 정도로 알려져 있음(서울경제 TV 2019.07.15 기사)

□ 국내에 필요한 고순도 불화수소는 99.999% 이상의 액체상태의 제품이 연간 4만 톤으로 추정되며, 기체 고순도 제품은 99.999% 이상이 10톤 가량인 것으로 보고됨

□ Morita는 고순도 불화수소의 국내시장의 1/3을 차지하고 있었으며, 국내 시장은 고순도 불화수소의 95%를 수입에 의존하고 있음. 국내 수입을 통계로 시장규모를 추정함

[ 국내 불화수소 시장 규모 및 전망 ]

|

(단위 : 억 원, 톤, %)

|

구분

| ’18

| ’19

| ’20

| ’21

| ’22

| ’23

| ’24

| CAGR

|

국내시장

(수입량)

| 92,586

| 104,456

| 117,847

| 132,955

| 149,999

| 169,229

| 190,925

| 12.8

|

국내시장

| 2,086

| 2,209

| 2,340

| 2,479

| 2,625

| 2,780

| 2,946

| 5.9

|

* 출처 : 관세청(HS코드 2811111000), 국내물량의 90% 수입의존 적용, 환율 1,177원 적용, 재가공

** 2015~2018년 수입증량 연평균 성장률 적용(수입증량 12.82%),국내시장 금액은 세계 불화수소 시장 성장률 적용

|

3. 기술 개발 동향

가. 기술 개발 이슈

□ 일본 정부가 고순도 불화수소(에칭가스)로 규제 품목을 모호하게 명시하여, 국내 업체 수혜 논란이 발생

□ 일본이 1차 3개 품목 규제에 이어 화이트리스트에서 한국 제외 시 추가 857개 품목 수출 규제를 현실화하였음

□ 일본 규제 품목 중 액체 및 기체 고순도 불화수소는 일본 Stella Chemifa와 Morita Chemical이 과점하는 품목으로 국내 수입이 중단된 상황

□ 초고순도 불화수소 제조 기술이 국내에서도 이미 8년 전 개발됐던 것으로 확인되었으나 기술 개발에 성공한 중소기업이 판로가 확실하지 않은 상황에서 거액을 투자하여 생산시설을 구축할 수 없었던 것으로 밝혀짐

4. 전략제품 기술 개발 전략

가. 중소기업 기술 개발 전략

□ 고순화 불화수소에 포함된 미량의 불순물을 제거하여 99.9999999999% 이상의 초고순도 불화수소를 제작하는 기술 개발

□ 초음파 진동을 이용하여 불순물 제거 효율을 증대 시키는 정제 기술 개발

□ 고수율의 초고순도 불화수소 정제 및 에칭공정에 적합한 성질을 가지는 초고순도 불화수소 정제 기술 개발

□ 반응성이 크고 유해한 초고순도 불화수소의 운반, 저장 및 관리 기술 개발

나. 핵심기술 리스트

[ 초고순도 불화수소 분야 핵심기술 ]

|

요소기술

| 개요

|

12나인 초고순도 불화수소

| • 무수 불산으로부터 미량의 AsH3, BF3, PF5, SiF4, FeF3, SF6, As 등의 불순물을 제거하는 정제분리 기술

• Stella Chemifa가 보유한 12나인 초고순도 불화수소 제조 기술을 대체하여 독자적인 12나인 초고순도 불화수소 제조 기술의 확보

|

초음파 진동을 이용해 불순물을 제거한 초고순도 불화수소

| • 고순도급 불산에 불순물을 제거하기 위한 혼합물을 첨가하고, 이들 첨가물에 초음파 진동을 가해 불순물을 제거하는 정제 기술

• 초음파 진동을 통해 불산 중의 불순물과의 접촉을 증대기술 확보

|

증류 정제를 이용해 불순물을 제거한 초고순도 불화수소

| • 수율을 높이기 위한 초고순도 불화수소 정제 기술 및 에칭공정에 적합한 성질을 가지는 초고순도 불화수소 정제 기술

|

기체 형태의 고순도 불화수소

| • 기체 고순도 불화수소 원재료인 무수불산을 이용하여 기체 형태의 고순도 불화수소를 생산하는 기술

• 기체 형태의 고순도 불화수소 양산이 가능한 국내 기업 양성

|

불화수소 운송, 보관, 관리 기술

| • 불화수소의 운송, 보관 및 관리하는 기술

• 정제 기술뿐만 아니라 강산에 비해 반응성이 크고 인체에 끼치는 유독성이 심한 운송, 보관 및 관리에 대한 기술력 확보

|