1. 기술로드맵

□ 공정장비 국산화 및 첨단화에 대응하는 반도체 식각 및 증착 장비를 위한 중소기업 전략기술로드맵 구축

○ (중소기업 기술개발전략 1) 반도체 집적도의 향상으로 정밀한 증착을 위한 원자층 박막 증착 장비 개발

○ (중소기업 기술개발전략 2) 최근 증가하는 SiC 웨이퍼 제조, GaN 웨이퍼 제조 등에 대응하기 위한 에피탁시 성장 기술 개발

○ (중소기업 기술개발전략 3) 선폭 미세화로 장비의 공정도 복잡 및 2D/3D 기술이 발전함에 따라 반도체 핵심공정인 식각 장비 중요

○ (중소기업 기술개발전략 3) RF Generator 및 RF Matcher에 대한 기술개발을 통한 부품 고도화 및 국산화율 개선

[ 「반도체 식각 및 증착 장비」 기술개발 로드맵 ]

2. 개요

가. 정의 및 필요성

(1) 정의

□ 반도체 증착장비는 반도체 소자를 구동하기 위해 필요한 다양한 물질을 통상 1㎛이하의 얇은 막을 Wafer위에 다양한 Film을 화학적, 물리적 방법으로, 절연체, 전도체 등의 증착하는데 사용하는 장비

○ 증착(deposition)은 기판 위에 고체 또는 박막의 물질을 생성하는 과정으로 증착 공정은 반도체를 제작하는데 사용되는 유전체(절연)와 금속(전도) 재료의 층을 형성하는 공정

○ 증착의 방법은 크게 물리적 기상증착방법(PVD, Physical Vapor Deposition)과 화학적 기상증착방법(CVD, Chemical Vapor Deposition)으로 구분

□ 식각장비는 반도체 제조 공정에서 반도체 웨이퍼 또는 웨이퍼 위에 증착된 박막을 선택적으로 제거하여 원하는 형태의 구조물로 만드는 장치

○ 반도체 소자의 크기가 점차 미세화 및 고집적화 되어감에 따라 식각장비를 설계, 구현, 검증에 많은 시간과 노력이 들어가고 있으며, 이를 보완하기 위해서 다양한 반도체 식각 기술이 개발되고 있음

○ 식각 반응에 사용하는 물질에 따라 습식 식각과 건식 식각으로 구분되며, 습식 식각의 경우 용해성 화학물질을 사용

[ 반도체장비 품목로드맵 내 반도체 식각 및 증착 장비 ]

(2) 기술개발 필요성

□ 반도체 공정 미세화, 집적도 향상 등의 요구에 따라 前공정 분야의 빠른 성장이 예상되고 있으며 동 분야 기술 수요 증가

○ 증착 분야는 HKMG, GAAFET 적용으로 인한 High-K 및 Si/SiGe 증착장비 수요가 증가 및 공정의 미세화와 3D 반도체를 추구할 전망이며 비메모리 소자에서의 수요 확대(GAAFET의 Si/SiGe 채널 형성, SiC 및 GaN 웨이퍼 제조 등)로 장비 역시 수요 확대 전망

○ 식각 분야는 3D 셀(Cell) 적층(Stack) 방식의 활성화로 핵심 성능지수가 변화하면서 2D/3D 기술이 발전함에 따라 반도체 핵심공정으로 부상였으며 선폭 미세화로 장비와 공정의 복잡도가 증가

○ 최근 전자제품은 점점 고기능화되었고, 전기자동차가 대중화되기 시작하면서 AI와 IoT 기반의 인프라가 확충되었으며, 빅데이터를 다루고 클라우드 서비스를 제공하는 기업들도 증가하여 반도체 수요는 급속도로 증가

□ 반도체 식각과 증착 기술은 서로 앞다퉈 발전해 온 분야

○ 증착은 디바이스 용량이 확장되면서 트렌치(Trench)가 아닌 적층(Stack) 방식을 채용한 1990년대 초가 가장 획기적 변화

○ 식각공정은 2D(평면 구조) 반도체의 미세화 및 3D(입체 구조) 반도체의 적층 기술에 발맞춰 함께 발전

□ 반도체 증착장비의 중요성

○ 반도체 산업 생태계를 지원하는 역할을 수행하고 있으며, 형태를 갖춘 하나의 산업으로서 존재하기보다는 반도체 제조 생태계에서 8대 공정의 연결에 있어서 다양한 증착 기술군의 특성을 보유

○ 반도체 증착장비를 하나의 산업으로 본다면 큰 규모는 아니지만 반도체 증착장비는 반도체 산업 전반의 기술 성숙도를 좌우하는 기반기술이기 때문에 반도체 제조에 있어서 매우 중요

○ 반도체 산업의 규모가 급속하게 커지고 주요기업의 막대한 투자를 통해 경쟁자와 기술 격차를 확대하여 앞서나가는 전략을 취하고 있기 때문에 기술격차의 근본이 되는 반도체 증착장비는 반도체 산업의 기술 자립을 위한 핵심 무기

○ 4차 산업의 현장에서 수집된 빅데이터의 분석, 판단, 추론을 위한 반도체는 전력소비량을 줄이고, 많은 데이터의 저장과, 안정성에 부합하기 위하여 공정의 미세화와 3D 반도체의 추구하고 있으며 이는 다양한 반도체 증착장비로 구현 가능

○ 반도체 증착장비의 기술은 디스플레이, 태양광, LED등의 유사 관련 산업으로 그 기술이 전파되어 기술의 활용도가 매우 높음

□ 반도체 식각장비의 중요성

○ 식각 공정은 한 번 잘못되면 되돌릴 수 없어 식각 공정의 성패에 따라 수율과 품질이 결정될 정도로 식각 공정은 전체 반도체 생산 공정에서 중요한 역할

나. 범위 및 분류

(1) 가치사슬

□ 반도체 증착장비의 가치사슬(Value chain)은 연구 및 개발, 설계, 원부자재, 반도체 제조장비, 마케팅 및 판매, 고객으로 구성

○ 반도체 증착장비는 반도체 생산시 반도체에 결정적인 영향을 미치는 박막 성장 및 증착 공정, 그리고 절연막층 및 금속배선을 위한 금속막층을 형성시키는 공정 진행하는 장비

[ 반도체 증착장비 품목 산업구조 ]

후방산업

| 반도체 증착장비

| 전방산업

|

반도체 소재산업, 반도체 부품산업,

| 반도체장비 기구설계 기술 반도체장비 SW 설계 기술 반도체장비 전장 기술 반도체장비 관리 기술

| 메모리 반도체 산업, 시스템 반도체 산업, 전력 반도체 산업, 파운드리 산업 등

|

* 출처 : 자체작성

|

□ 식각장비는 다양한 기능을 갖는 반도체를 제작하기 위한 공정기술로, 특정 제품이나 기능을 지향하는 것이 아니라 기술적 니즈를 충족시키는 방향으로 공정기술 발전

○ 국내의 경우 식각장비의 전방산업은 메모리 반도체 산업을 중심으로 하고 있으며, 시스템반도체 산업, 파워 반도체 산업, 반도체 파운드리 산업 등으로 구분

[ 반도체 식각장비 품목 산업구조 ]

후방산업

| 반도체 식각장비

| 전방산업

|

부품소재산업(세라믹소재, 금속소재, 실리콘, 내열소재 등)

부품기술(RF Component, ESC, Robot,Valve, Pump etc.) 공정소재기술 (고순도가스,

화학약품, 고분자소재, 금속소재 등)

| Etcher (ICP-, CCP-RIE, Cryogenic Etcher, Atomic Layer Etcher etc.), Asher,

Mask Strip System

| 메모리 반도체 산업, 시스템 반도체 산업, 반도체 파운드리 산업 등

|

* 출처 : 자체작성

|

(2) 용도별 분류

□ 반도체 공정은 원재료인 웨이퍼를 개별 칩으로 분리하는 시점을 기준으로 전·후 공정, 검사로 구분되며 각 공정별로 전문화된 장비를 활용

○ 특히 전공정은 미세화 기술 등 반도체 칩의 품질을 좌우하는 단계로서 노광기, 증착기, 식각기 등의 높은 기술 수준이 요구

□ (증착장비 기술별 분류) 박막을 증착하는 방법에 따라 물리적 기상증착법(PVD,)과 화학적 기상증착법(CVD), 원자층증착법(ALD), 에피증착(Epitaxial Deposition) 장비로 분류

○ 원자층 증착장비는 원자층 한층씩 증착하는 방식으로 Self Limiting Film Growth Mechanism을 적용하여, 20nm 이하의 DRAM 등의 미세공정과 3D NAND 제조공정에서의 Oxide나 Nitride 절연막 등에 적용하는 증착(ALD) 장비

○ 스퍼터는 플라즈마 안의 이온을 타겟 물질에 입사시키는 방식으로, 진공 챔버 내에 Ar 기체를 주입하여 강한 전압을 가하여 자유전자와 Ar 기체가 충돌하여 그로 인해서 Ar 양이온이 형성되고 이 양이온이 음전하 방향인 타겟으로 이동하여 충돌, 타깃 물질은 운동에너지에 의해 반대편에 위치한 웨이퍼로 이동하여 증착

○ CVD 증착장비는 반응에너지원에 따라 Thermal CVD, PECVD, HDP CVD, Photon CVD로 분류하며, 공정압력에 따라 APCVD, SACVD, LPCVD등으로 분류

□ (식각장비 기술별 분류) 식각장비는 서로 다르지만 상호 협력하는 다양한 기반기술의 집합으로, 전체적으로는 다음과 같이 분류

○ Etcher : 반도체 8대 공정 중 하나로, 화학 약품의 부식 작용을 이용하여 웨이퍼 상의 특정 물질을 제거하는 과정

○ Asher : 포토 공정 이후 PR 잔여물을 제거하는 장비

○ Mask Strip System : 반도체 노광공정(반도체 직접재료를 원하는 패턴으로 깎아내기 위한 사전 작업) 이후 불필요한 부분을 날리는 장비

3. 환경 분석

가. 시장 현황 및 전망

(1) 개황

□ 세계 경제는 계속해서 신종 코로나 바이러스(COVID-19)의 영향으로 서서히 활발해지고 있으며, 반도체 시장은 전년도의 견고한 성장의 흐름을 이어받아 폭넓은 용도로 수요가 강화되었고 크게 성장

○ 팬데믹 이후 재택근무와 관련된 수요로 컴퓨터나 태블릿PC, Wi-Fi 기기, 또는 동영상 업로드 및 게임기 시장이 확대

□ 반도체 제조 장비 시장은 소비자 가전 수요가 증가함에 따라 성장 예상

○ 가전제품, 의료 기기 및 센서 시스템 생산업체의 반도체 칩에 대한 수요 증가는 반도체 산업을 발전시키고 있음

○ 중산층의 부상, 변화하는 라이프스타일, 취향, 스마트 전자 장치 사용에 대한 수요 증가는 모두 최근 몇 년 동안 가전 제품의 성장에 기여함

□ 최근 각국의 반도체 자급화 노력으로 팹 건설과 함께 반도체장비 수요가 급증하여 적시에 반도체장비를 조달하기 어려운 상황

○ 코로나 사태 이후 반도체 수요가 급증하고 코로나 봉쇄와 러시아·우크라이나 전쟁으로 물류난이 일어난 상황에서 노광·식각·증착 등 핵심 공정에 필요한 반도체장비들의 공급난마저 가중

□ 전공정 장비 중 증착 일부 세정·열처리 장비는 경쟁 가능한 수준이나, 노광장비, 이온 주입 장비 및 측정 장비는 기술 기반이 매우 취약

○ 업체는 점유율 순으로 Lam Research, Tokyo Electron, Applied Materials 등이 있으며 대부분의 식각장비를 해외 업체에서 생산

(2) 관련 시장 규모 및 전망

① 세계 시장

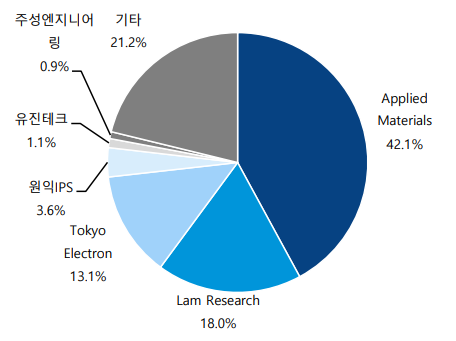

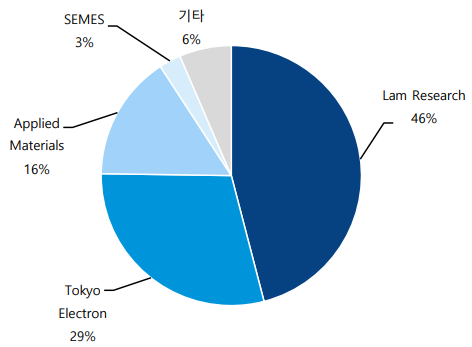

□ 반도체 공정 미세화, 집적도 향상 등의 요구에 따라 전공정 분야의 빠른 성장이 예상되며 Lam Research, TEL, Applied Materials가 높은 점유율로 독과점 구조

[ `21년 증착 및 식각장비 시장 점유율 ]

<증착장비 시장 점유율>

| <건식 식각장비 시장 점유율>

|

|

|

* 출처 : 반도체 전쟁의 승패는 기술력이 가른다_하이투자증권(`23.03)

|

○ 반도체 증착장비 시장은 2021년 213.2억 달러였던 증착장비 세계시장 규모는 2027년 505.4억 달러로 연평균 성장률은 15.50%로 증가할 것으로 전망

○ 반도체 식각장비 시장은 2021년 213.2억 달러였던 증착장비 세계시장 규모는 2027년 505.4억 달러로 연평균 성장률은 15.50%로 증가할 것으로 전망

[ 증착 및 식각장비 세계 시장 규모 및 전망 ]

(단위 : 백만 달러, %)

구분

| ‘21년

| ‘22년

| ‘23년

| ‘24년

| ‘25년

| ‘26년

| ‘27년

| CAGR

(‘21∼’27)

|

증착장비

| 21,320

| 24,620

| 28,440

| 32,850

| 37,940

| 43,760

| 50,540

| 15.50

|

식각장비

| 19,171.60

| 20,745.15

| 22,448.55

| 24,291.83

| 26,286.45

| 28,444.86

| 30,780.50

| 8.4

|

* 출처 : 증착장비-Thin Film Semiconductor Deposition Market - Forecasts from 2021 to 2026_Research and markets(`21.11)

식각장비-Global Semiconductor Etch Equipment Market 2023: Sector to Reach $33.3 Billion by 2028_GlobeNewswire(`23.06)

|

② 국내 시장

□ 국내 공정장비 업체는 높은 기술진입 장벽, 핵심부품의 낮은 국산화율, 원천기술 확보 미비 등으로 증착 및 식각장비의 세계시장 점유율이 낮은 실정

○ 국내 반도체 증착장비 시장은 세계 반도체 증착장비 시장의 약 5.6% 수준

○ 국내 반도체 식각장비 시장은 2021년 3조 9,818억 원에서 반도체 업황의 반등으로 연평균 13.63%의 성장이 예상되어 2027년에는 7조 1,675억 원 규모를 형성할 것으로 예상

[ 증착 및 식각장비 국내 시장 규모 및 전망 ]

(단위 : 억 원, %)

구분

| ‘21년

| ‘22년

| ‘23년

| ‘24년

| ‘25년

| ‘26년

| ‘27년

| CAGR

(‘21∼’27)

|

증착장비

| 1,538,670

| 1,784,340

| 2,055,870

| 2,379,120

| 2,741,160

| 3,167,850

| 3,659,190

| 15.50

|

식각장비

| 42,755.00

| 45,801.00

| 47,301.00

| 48,853.00

| 55,511.66

| 63,077.90

| 71,675.42

| 13.63

|

* 출처 : 증착장비-국내 시장 점유율 약 5.6% 및 환율 1293원 적용, 식각장비-에이피티씨(기계·장비)_한국IR협의회(`22.05)

|

나. 기술개발 동향

(1) 개황

□ 기술수준

○ 반도체 식각 및 증착장비는 유럽이 최고기술국으로 평가되었으며, 우리나라는 최고기술국 대비 67.4%의 기술수준을 보유하고 있으며, 중소기업의 경우 57%의 기술수준을 보유

□ 공정・장비기술개발은 공정 미세화 대응 제조・공정장비 성능 향상 및 반도체 생산 효율 개선을 위한 공정기술・장비・소재 상용화 기술개발(원자레벨 식각, 증착장비 등)

○ `20년 세계 파운드리 시장은 큰 폭의 성장 전망 속에 삼성전자와 TSMC의 미세공정 기반 위탁생산 경쟁 심화

○ 이에 따라 지속적인 CMOS소자의 미세화(Scaling)가 진행 중이나, 최근 제작비용 증가 등에 따라 발전 속도가 다소 둔화

□ Planar FET에서 FinFET으로, FinFET에서 GAAFET으로 MOSFET 구조의 혁신이 일어날 때마다 공정의 Step 수가 증가하였으며, ALD, Epitaxy 증착장비에 대한 수요 증가로 기술개발 필요

○ (PEALD) High-k 유전막을 도입하면서 원자 단위의 두께로 증착 가능한 ALD(Atomic Layer Deposition)에 대한 수요 증가

□ 반도체 소자의 크기가 점차 미세화 및 고집적화 되어감에 따라 식각장비를 설계, 구현, 검증에 많은 시간과 노력이 들어가고 있으며, 이를 보완하기 위해서 다양한 반도체 식각 기술개발

○ (저온 or Cryogenic 공정 기술) 주요 낸드 제조사는 200단 이상 적층한 낸드를 양산 중이며 고종횡비 식각을 위한 공정 기술 필요

○ (원자층 제어기술) 반도체소자의 고집적화에 대한 요구가 계속되어짐에 따라, 최근 반도체 집적회로의 설계에서 디자인룰이 더욱 감소돼 0.25 ㎛ 이하의 임계치수(Critical Dimension)가 요구

(2) 주요 기술개발 동향

① 해외 기업

○ (AMAT, 미국) 반도체 웨이퍼 제조를 위한 반도체 제조 공정에 사용되는 식각·증착장비 부문에서 독보적 규모를 보유하고 있으며 2021년 전세계 반도체장비 약 22%의 글로벌 시장 점유율로 세계 1위

○ (Lam research, 미국) 식각장비, 증착장비, 세정 장비를 공급하며, 식각장비 시장에서 50% 넘는 시장 점유하며 전체 반도체 시장 점유율은 15%로 업계 3위

○ (ASML 네덜란드) 첨단 반도체 생산에 필수인 극자외선 노광장비를 세계에서 유일하게 생산하는 반도체장비로 압도적인 시장 독점하며 2021년 전세계 반도체장비회사 매출에서 10위 2%의 점유율을 차지

○ (Tokyo Electron, 일본) 반도체장비 3~4 위를 다투는 기업으로 트랙 설비 분야에서는 점유율 87%로 1 위를 차지하고 그 외 식각(27%), 증착(38%), 세정(20%), 테스트(45%) 등 여러 분야에서 높은 점유율을 갖고 있는 반도체장비 종합 솔루션 업체

② 국내 기업

○ (SEMES) 1993년 삼성 계열사로 설립된 반도체/디스플레이(LCD) 핵심장비를 생산하는 국내 최대 규모의 장비업체

○ (피에스케이) 피에스케이홀딩스에서 전공정 장비 부분 분리 설립한 반도체장비 회사

○ (주성엔지니어링) 1993년 4월 13일에 설립되어 1999년 12월 22일에 주식을 코스닥에 상장한 상장회사임 반도체 제조장비, 디스플레이 제조장비 사업을 영위

○ (에이피티씨) 반도체 제조 공정 중 식각 공정에 필요한 장비를 제조, 판매하고 있으며 주력 제품은 300mm 실리콘 식각장비(Poly Etcher)등을 보유

○ (테스) 반도체 제조에 필요한 전공정 장비(PECVD, LPCVD, Gas Phase Etch & Cleaning 등)의 제조를 주된 사업으로 영위

③ 국내 연구개발 기관

□ 고려대학교

○ 다양한 종류의 기판에 단차피복성이 우수하며 원자단위 박막 두께 조절이 용이한 thermal 타입 원자층 증착장비(Atomic layer deposition)를 구축

○ 구축된 ALD 장비를 기반으로 반도체 산화물(ZnO, TiO2, Al2O3, CeO2 등)의 증착 공정 조건을 확립하고, 제작된 반도체 산화물에 대한 최적화된 특성 파악(SEM, TEM, XRD, XPS, AFM 등)을 수행

□ 한국생산기술연구원

○ 고생산성 수직형 semi-batch ALD 공정 플랫폼의 요소기술 최적화 -대구경 챔버 magnet-sealing 진공기술 개발 -방착판 증착방지 표면 처리 기술 개발

□ 숭실대학교

○ 2020년 4월부터 반도체 식각장비 실시간 공정진단 및 분석을 위한 AI 플랫폼 개발

□ 에이피티씨

○ 300mm급 플라즈마 이온 도핑 장비의 개발 및 도핑공정 개발

○ 10nm급 초미세 SADP 공정용 건식 식각장비 개발

○ Leo WH 장비 개발 : 2세대 Poly Etch. 장비 양산형 모델 개발

○ TIGRIS 장비 개발 : 300mm 산화막 Etch. 장비 개발 진행 중

□ 기가레인

○ LED 플라즈마 식각장비 : DRIE 기술을 통한 공정 최적화 기술 보유

○ 차세대 반도체 패키징 공정(TSV)에 적용 가능한 심도반응성 이온식각(DRIE) 장비

4. 특허 분석

□ 전략품목에 대한 특허동향 분석, 기술동향 분석, 주요 출원인 분석을 통해 아래와 같이 결과 확인

[ 특허 분석 결과 ]

구분

| 분석 내용

|

특허동향 분석

| 특허증가율 분석

| 한국이 44%의 출원비중을 차지하고 있어 최대 출원국으로 반도체 식각 및 증착 장비 산업분야를 리드하고 있는 것으로 나타났으며, 다음으로 미국 37%, 일본 15%, 유럽 4% 순으로 나타남

|

기술주기 분석

| 반도체 식각 및 증착 장비 기술 분야의 기술 위치를 살펴본 결과, 전체적인 동향은 기술혁신의 주체인 특허출원인수와 기술혁신의 결과인 특허출원건수가 꾸준히 감소하다가 최근 구간에서 증가추세로 전환되는 동향이 나타나고 있어 회복기 단계로 분석됨

|

특허영향력 분석

| 반도체 식각 및 증착 장비 품목에 대한 주요 출원인들의 경쟁력 분석 결과, 전체국가에서는 APPLIED MATERIALS 특허가 상업적 가치가 높은 것으로 평가됨

한국에서는 삼성전자, 에스케이하이닉스의 특허가 질적수준이 높은 것으로 분석됨

|

기술동향 분석

| 기술개발동향 변화분석

| 반도체 식각 및 증착 장비 품목에 대한 지난 20년간의 특허 주요 기술 키워드 분석 결과, 식각 및 증착을 위한 ‘식각가스’ 및 ‘증착 마스크’ 키워드가 도출된 것으로 조사됨

|

기술현황 분석

| 반도체 식각 및 증착 장비 품목은 섹션 H 전기 (80%), 섹션 C 화학;야금 기술분야의 비중(16%)이 높은 것으로 나타났으며, 그중에서도 반도체 장치(H01L), 화학적 전환 또는 치환에 의한 금속 재료의 표면 처리(C23C) 분야에서 집중 연구가 진행되고 있는 것으로 분석됨

|

기술집중력 분석

| 반도체 식각 및 증착 장비 관련 기술에 대한 HHI(허핀달-허쉬만)지수 분석결과, 한국의 경우 HHI 지수가 1514로 미국, 일본, 유럽 대비 상대적으로 높게 나타났으며, 기술활동의 집중수준이 중간 정도의 집중된 시장으로 시장진입이 다소 쉽지 않을 것으로 분석됨

|

주요 출원인 분석

| 출원인 동향 분석

| 반도체 식각 및 증착 장비 품목의 주요 출원인을 살펴보면, 주요 국가별 출원인이 고르게 포함되어 있는 것으로 나타났으며 제 1출원인은 한국의 삼성전자인 것으로 조사됨

|

주요 출원인 기술 키워드 및 주요 특허 분석

| 삼성전자는 반도체 식각 장치 등의 키워드가 도출되었으며. 식각 방법을 조합하여 반도체 소자에 막을 형성하는 기술력이 높은 것으로 조사됨

에스케이하이닉스는 반도체 소자 제조방법 등의 키워드가 도출되었으며, 다층의 스택을 갖는 반도체소자 제조 관련 기술력이 높은 것으로 조사됨

디비하이텍은 반도체 기판 등의 키워드가 도출되었으며, 고밀도 플라즈마 화학기상증착 장치 기술 기술력이 높은 것으로 조사됨

|

□ 4개 평가지표(활동도, 부상도, 시장력, 영향력)에 따른 정량적 분석 결과는 아래와 같이 도출

[ 평가지표/ 정량적 분석 ]

평가지표

| 한국

| 미국

| 유럽

| 일본

|

전체

| 중소기업

|

특허 활동도

| 100.0

| 21.1

| 20.3

| 14.9

| 68.6

|

특허 부상도

| 55.3

| 98.2

| 78.7

| 100.0

| 34.1

|

특허 시장력

| 37.1

| 44.1

| 84.1

| 100.0

| 69.5

|

특허 영향력

| 18.0

| 14.7

| 100.0

| 97.4

| 27.8

|

|

상대적 기술경쟁력

| 67.4

| 57.0

| 90.6

| 100.0

| 64.1

|

*각 평가지표 값은 원 계산 값에 상대적 비교의 편의성을 위해 최고점 100점으로 환산한 값이며, 상대적 기술경쟁력은 각 평가지표의 가중치를 1:1로 반영하여 평균값을 도출한 것임

[ 주요 특허 선별지표 ]

선별지표

| 가중치

|

패밀리 특허 수(A)

| 2

|

피인용 횟수(B)

| 2

|

발명자 수(C)

| 2

|

청구항 수(D)

| 1.5

|

등록 여부(E)

| 1.5

|

IPC 수(F)

| 1

|

|

선별지표 최종 계산식

| (A+B+C)X2 + (D+E)X1.5 + (F)X1

|

5. 기술개발 로드맵

□ 전략품목에 대한 핵심기술 및 개발목표 등을 토대로 기술개발 로드맵 구축