1. 개요

가. 개념

(1) 정의

□ 반도체 산업은 반도체 제조업을 중심으로 구성되어 있으나, 반도체 산업 생태계는 반도체 제조를 위해 필요한 제조 장비, 소재 산업까지 포함

○ 반도체산업의 범위는 반도체 제조 공정이 분화되어 모든 공정을 수행하는 종합반도체 기업(IDM: Integrated Device Manufacturer), 설계만을 담당하는 팹리스(Fabless), 제조를 담당하는 파운드리(Foundry), 가공된 웨이퍼를 검사하고 포장하는 후공정 기업과 함께 제조 장비, 소재 기업도 포함

□ 반도체장비는 반도체칩 등의 소자 제조 단위공정에 맞는 설비를 운영하기 위한 다양한 첨단 구성품을 조합하여 통합한 자동식, 전자식 제조 장비이며, 장비 설계 기술과 테스팅 기술이 중요

○ 반도체장비의 범위는 반도체 제조 공정에 사용되는 반도체 생산을 위한 준비 단계, 즉 반도체 회로 설계, 웨이퍼 제조 등부터 웨이퍼 가공, 칩 생산, 조립·검사 단계까지의 모든 장비 뿐만 아니라 공정 중 발생하는 배출 저감 및 측정 장치를 포함

(2) 필요성/시급성

□ (반도체장비 산업의 중요성) 반도체는 수출의 20%를 차지하는 우리의 핵심 산업으로 반도체 제조에 필수인 반도체장비 산업에 대한 중요성이 확대

*반도체시장 성장률 : (`18) 12.3% → (`19) △11.7% → (`20) 10.3% → (`21) 24.2%

○ 반도체는 4차 산업혁명으로 디지털 중심의 첨단기술 구현에 필수이며, 국가 경제와 안보에 큰 영향을 미치는 전략자산이며 기존 제조업의 발전 및 제품의 성능을 향상시키는 핵심 수단

○ 반도체 제조산업은 국내 경기뿐만 아니라 세계 경제 상황에 심각한 영향을 미칠 수 있는 주요 산업이며 첨단 반도체 제조에 필수인 반도체장비는 반도체 미세공정 경쟁이 치열해 지며 고품질의 제조장비 중요성이 더욱 증가

○ 이에따라 반도체 기술력 확보 경쟁은 민간 중심에서 국가간 경쟁으로 심화되고 있으며, 주요국은 반도체장비를 국가안보의 핵심품목으로 인식, 총력 지원

○ 기업간의 경쟁을 넘어, 정부가 적극적 산업정책으로 기업활동을 뒷받침하는 “기업 + 정부” 연합간 경쟁의 시대로 돌입

□ (수요 증가 및 높은 해외 의존도) 반도체장비는 첨단 반도체 생산에 필수적이며 최근 신규 팹 건설이 증가로 수요 증가가 예상되나 수입 의존이 높아 중장기적인 기술개발에 대한 정부 투자가 필요

○ 최근 각국은 반도체 자급화의 노력으로 신규 팹 건설이 증가하면서 세계 반도체장비에 대한 수요 증가 예상

○ 하지만, 우수한 메모리 반도체 경쟁력과는 대조적으로 첨단 반도체 생산에 필수적인 반도체장비는 수입에 의존하고 있으며 일부 첨단장비는 특정국에 대한 의존도가 매우 높은 상황

○ 국내 반도체장비산업은 높은 해외 의존도로 외부 환경변화에 취약한 구조이며 외부 투자 환경 요인 급변에 따른 실적 변동성 우려

○ 따라서, 한국이 중장기적 먹거리를 위해 반도체장비에 대한 정부의 대대적인 투자 및 기업의 관련 기술개발 필요

□ (공급망 재편) 러-우 전쟁 장기화, 미·중 간의 기술패권 경쟁 등 최근 반도체장비의 교역환경이 변화하면서 첨단 반도체장비 확보가 반도체 산업 경쟁력에 영향

○ 코로나 19 팬데믹을 계기로 촉발된 공급망 대란 이후 반도체 공급난 속 각국 제조기반 확보에 총력을 기울이고 있고, 글로벌 주요 국가와 기업들이 반도체 패권전쟁이 한층 격화됨에 따라, 한국의 반도체 산업에 영향

○ 이와 더불어, 최근 러-우 전쟁 장기화, 미중 기술패권 경쟁 심화 등으로 글로벌 공급망이 이슈화되며, 반도체 산업의 뿌리인 반도체장비 업체의 중요성도 함께 부각

○ 미국은 트럼프 행정부 출범과 함께 자국 중심의 경제체제를 견고히 하기 위한 보호무역주의를 강화하였으며 바이든 행정부는 반도체 산업에 대한 미국 중심의 공급망 재편

○ 국내 반도체장비 산업은 미국 중심의 공급망 참여로 안정적인 공급망을 확보할 수 있으나 최대 수출시장인 중국과의 긴장 고조가 우려되며 중국 내 한국 기업들에게 향후 수출 통제 적용의 위험성 존재

□ (탄소중립) 탄소중립 2050의 실현을 위해서는 실질적인 온실가스 사용 및 배출 저감을 위한 정부와 기업의 선순환적 노력이 중요하며 이를 위한 한국 반도체장비사의 세계 경쟁력 확보 필요

○ 전 세계는 현재 지구 온난화로 인한 기후변화에 대응하기 위해, 탄소중립을 선언하면서, 시대에 발맞춰 해외 반도체장비 기업들도 이에 맞는 기술개발 수행

○ 주요국은 탄소장벽이 확대되는 가운데 규제를 넘어 탄소중립 경쟁력 확보를 위한 신성장동력으로 핵심기술을 선정하고 대규모 R&D 투자하는 등 저탄소 전환 투자 확대

○ 반도체장비 산업에서 에너지 효율성을 개선하는 공정 기술, 재생 에너지를 사용하는 설비 구축 등을 통해 탄소 배출량을 줄이기 위해 집중할 뿐만 아니라 향후 해외 반도체장비를 수출을 위한 친환경 장비 개발 필요

나. 구축 범위

(1) 산업특징 및 구조

□ 반도체장비 산업의 특징은 기술 집약형 산업, 급속한 기술혁신이 요구되는 산업, 반도체 업계의 성장 추이에 종속, 고가의 자본재 산업, 진입장벽이 높은 산업, 수입의존도가 높은 산업으로 요약

○ 반도체 장비산업의 전방산업은 반도체 소자, 디스플레이, LED, OLED, 태양광 장비, 바이오, MEMS, 센서 등이며, 후방산업은 전자/전기 공학, 광학, 화학, 정밀가공 기술, 기계 설계 등 산업

[ 반도체장비 산업연관구조 ]

후방산업

| 반도체 패키징 장비

| 전방산업

|

전자/전기 공학, 광학, 화학, 정밀가공 기술, 정밀가공 기술

| 노광 장비, 식각 장비, 세정 장비, CMP 장비, 이온주입 장비, 증착 장비, 열처리 장비, 측정분석 장비, 패키징 장비, 테스트 장비

| 반도체 소자, 디스플레이, LED, OLED, 태양광 장비, 바이오, MEMS, 센서

|

* 출처 : 반도체/반도체장비_한국IR협회(`20.10)

|

□ 반도체장비는 고도화된 기술을 필요로 하는 기술집약형 산업으로 진입장벽이 높고, 타 산업에 파급효과가 크기 때문에 고부가가치를 창출할 수 있는 산업 분야

○ 반도체장비 산업은 기술발전 속도가 빠르고 기술수명이 짧아 급속한 혁신이 요구되는 기술집약형 산업으로 직접 제조공정에 영향을 주며, 생산 및 연구개발에 대규모 자금이 일시에 투입되는 특징

○ 반도체장비는 대부분 주문자 생산 방식으로, 반도체 기업은 신뢰성·생산성·보안 등으로 인해 기존 공급사와 공동기술개발을 통해 장비 구매하는 경향으로 신규 기업의 진입 제한적

○ 자동화 로봇을 이용한 정밀 제어 분야, 디스플레이, 태양전지 등 타 산업으로의 파급효과가 매우 큰 고부가가치 산업

□ 전세계의 반도체장비 시장은 지리적으로 수요 및 공급이 분리되어 있으며 국내 반도체 산업은 메모리반도체 강국인 반면 반도체장비는 성장단계로 진입장벽이 높아 대부분 수입에 의존

○ 반도체장비 시장의 수요는 동아시아(한국·중국·대만) 지역에 집중된 반면 공급은 미국·일본·네덜란드가 주도

○ 국내 반도체장비의 대부분을 수입에 의존하고 있으며 반도체 설비투자가 증가할수록 핵심 장비 수입도 함께 증가하는 구조

○ 삼성전자, SK하이닉스 등 국내 반도체 소자 업체를 중심으로 대기업과 장비 업체의 수직계열화 구조를 형성하고 협력업체 경쟁력 강화 지원 및 장비의 안정적 공급을 도모

○ 한국은 메모리반도체 강국이나 국내 장비·소재 산업은 성장단계에 위치하며, 높은 진입장벽으로 시장 진출에 한계 존재

○ 국내 장비 업체들은 반도체 사이클의 잦은 경기 변동 등에 대비하기 위해 대부분 반도체, 디스플레이, LED, 태양광 장비산업 등을 병행하여 진출

□ 반도체장비는 반도체 생산의 필수요소 산업으로 반도체 제조 기술을 선도하며, 높은 전후방 효과로 타 산업에의 파급효과가 큰 산업

○ 반도체장비는 태양광 및 LED 등의 생산 장비와도 밀접하게 연계되고, 전방산업은 반도체 제조업, 반도체 소자, 태양광 장비, 바이오, MEMS, 센서 등이며, 후방산업은 전자/전기 공학, 화학, 광학, 정밀가공 기술, 기계/시스템 설계 등의 산업으로 규정

○ 반도체 제조공정은 설계 도면을 제작하는 디자인단계, 웨이퍼를 제조·가공하는 전공정, 칩에 대한 품질검사 및 패키징하는 후공정 세 단계로 구분

○ 반도체장비는 포토공정, 도핑, 증착 등 복잡하고 다양한 제조공정을 수행하기 위하여 제작되며 50가지 이상의 종류를 포함

□ 반도체장비 시장의 비중은 전공정 80%, 후공정 20%로 구성

○ 전공정 장비는 미국, 네덜란드 일본 등 소수의 글로벌 선진기업이 주도하고 있으며, 높은 기술장벽으로 독과점 구조

○ 후공정 장비는 반도체 후공정을 살펴보면 전공정대비 상대적으로 작은 규모의 기업체들이 분포하며 기술장벽이 상대적으로 낮은 수준

(2) 대표적 분류 기준

□ (분류기준) 반도체장비 산업은 국가과학기술표준분류체계, 10차 한국표준산업분류, 한국산업기술분류표, 연구시설장비 표준분류체계를 기본으로 하며 무역 및 공정상 반도체장비 분류

○ 국가과학기술표준분류는 과학기술 관련 정보, 연구개발사업 등의 효율적 관리를 위한 과학기술분야 분류 틀로 과학기술기본법 제27조와 시행령 제41조에 따라 5년 주기로 수정・보완

[ 국가과학기술표준분류체계 ]

분야

| 대분류

| 중분류

| 세부영역

|

과학기술

| 인공물

| ED. 전기/전자

| ED02

반도체장비

| ED0201. 열처리장비

ED0202. 노광/트랙장비

ED0203. 에칭장비

ED0204. 폴리싱(CMP) 장비

ED0205. 증착장비

ED0206. 이온 주입장비

ED0207. 세정장비

ED0208. 패키징장비

ED0209. 측정/검사장비

ED0210. 반도체장비용 핵심부품/제조장비

ED0299. 달리 분류되지 않는 반도체장비

|

* 출처 : 국가과학기술분류체계 개정(안)_국가법령정보센터(`23.02)

|

○ 10차 한국표준산업분류에 따르면 반도체장비는, ‘반도체 및 디스플레이 제조용 기계 제조업’, ‘반도체 제조용 기계 제조업’에 해당

[ 10차 한국표준산업분류 ]

분류코드

| 분류명

| 설명

|

2927

| 반도체 및 디스플레이 제조용 기계 제조업

| 반도체 및 디스플레이 제조에 직접 이용되는 기계를 제조하는 산 업활동을 말한다.

|

29271

| 반도체 제조용 기계 제조업

| 웨이퍼 가공 및 반도체 조립용 장비 등의 반도체 제조에 직접 사 용되는 기계․장비를 제조하는 산업활동을 말한다.

|

* 출처 : 통계청 통계포털사이트

|

○ 본 산업기술분류표는「산업기술혁신사업 공통 운영요령」제16조(산업기술분류체계) 관련으로 산업기술혁신사업의 기획, 평가, 관리에 관한 업무 체계적 추진하기 위해 구축

[ 한국산업기술분류표 ]

대분류

| 중분류

| 소분류

| 코드번호

|

전기·전자

| 반도체장비

| 열처리장비

| 200201

|

노광․트랙장비

| 200202

|

에칭 장비

| 200203

|

폴리싱(CMP) 장비

| 200204

|

증착장비

| 200205

|

이온 주입장비

| 200206

|

세정장비

| 200207

|

패키징장비

| 200208

|

측정/검사 장비

| 200209

|

반도체장비용 핵심부품 및 제조장비

| 200210

|

기타 반도체장비

| 200211

|

* 출처 : 산업기술분류표(제16조 관련)_국가법령정보센터(`19.08)

|

○ 과학기술정보통신부장관은 연구시설장비 관련 조사・분석 및 효율적인 관리업무를 수행하기 위하여 국가연구시설장비 표준분류체계를 제작하고 5년마다 표준분류체계를 수정·보완

[ 국가연구시설장비 표준분류체계 ]

대분류

| 중분류

| 소분류

|

C

기계가공·시험장비

| C5

반도체장비

| C501 리소그래픽장비

C502 트랙장비

C503 열증착기

C504 전자빔증착기

C505 분자선결정성장비

C506 스퍼터

C507 플라즈마기상화학증착장비

C508 유기금속화학증착장비

C509 원자층증착장비

C510 식각장비

C511 이온 주입장치

C512 와이어본딩

C513 다이본더

C514 프로브스테이션

C515 칩검사기

C516 가공/리페어/절단장비

C517 광학검사기

| C518 스프레이장비

C519 프린팅장비

C520 라미네이터장비

C521 진공반송장비

C522 펌프/쿨링시스템

C523 퍼니스

C524 롤장비

C525 전기도금장비

C526 정밀기구시스템

C527 열처리장치

C528 건조시스템

C529 가스공급장치

C530 결정화장비

C531 결정성장장치

C532 세척장비

C500 달리 분류되지 않는 반도체장비

|

* 출처 : 국가연구개발 시설·장비의 관리 등에 관한 매뉴얼_NFEC(`21.12)

|

○ 물품의 분류는 관세법 별표 관세율표상의 HSK(Harmonized System Korea)를 사용한 소재·부품·장비산업 분류체계에서 반도체 검사 장비 및 반도체 제작용 기계로 분류

[ 소재·부품·장비산업 분류체계 ]

분류코드

| 분류명

|

33011

| 반도체 검사 장비

|

33012

| 반도체 제작용 기계

|

* 출처 : 소부장넷

|

○ 산업부에서 품목별 무역통계 분석 등에 활용할 목적으로 제정한 수출입품목인 MTI(Ministry of Trade Industry) 코드에서의 반도체제조용장비 및 반도체제조용장비부품으로 분류

[ 소재·부품·장비산업 분류체계 ]

분류코드

| 분류명

|

7321

| 반도체제조용장비

|

7322

| 반도체제조용장비부품

|

* 출처 : 한국무역협회

|

○ 반도체 제조 장비는 전공정과 후공정으로 구분되며, 포토, 에칭, 세정 및 건조, 열처리, 불순물 주입 및 박막 형성 공정 등을 전공정이며, 웨이퍼 절단, 칩본딩, 와이어본딩, 몰딩 공정 등을 후공정으로 분류

[ 반도체 제조 장비 분류 ]

구분

| 공정

| 장비

|

전공정

| 포토(Photo)

| Track(Coater & Developer), Stepper, Aligner

|

에칭(Etching)

| Etcher, Asher

|

세정 및 건조

| Wet Station, Wafer Scrubber, Drye

|

열처리

| Furnace, Anealing M/C, RTP

|

불순물 주입

| Ion Implante

|

박막 형성

| CVD(LPCVD, APCVD, PECVD, MOCVD), PVD(Sputter, Evaporator), Epitaxial 성장, CMP

|

후공정

| 다이싱(Dicing)

| Dicer

|

본딩(Bonding)

| Die Bonder, Wire Bonder, TAB Bonder

|

패키징(Packaging)

| Molding, Triming/Forming, Banking, Soldering, Marking

|

검 사

| Wafer Prober, Tester(Logic Tester, Memory Tester), Test Handler, Burn-In

|

기타

| 설계, 웨이퍼 제조, 운송설비 등

|

* 출처 : 반도체 제조 장비_KISTI(`22.09)

|

○ 반도체장비는 생산공정에 따라 웨이퍼 제조, 산화, 노광, 식각, 박막, 배선, 테스트, 패키징으로 분류

[ 반도체 생산공정별 장비 분류 ]

분류

| 공정순서

| 공정명

| 세부공정

| 장비

|

웨이퍼 제조

| 1

| 웨이퍼제조

(Wafer fabrication)

| · 잉곳(Ingot) 만들기

· 잉곳 절단(Wafer slicing)

· 표면 연마(Lapping/Polishing)

| WFE

(웨이퍼제조·가공)

|

전공정

| 2

| 산화

(Oxidation)

| · 산화

|

3

| 리소그래피

(Photo lithography)

| · 회로설계, 포토마스크 제작

· 감광액 도포(Photo resist coating)

· 노광(Stepper exposure)

· 현상(Development)

|

4

| 식각

(Etching)

| · 식각

|

5

| 박막

(Thin film)

| · 이온 주입(Ion Implantation)

· 증착(Deposition)

|

6

| 배선

(Metalization)

| · 금속 배선 공정

|

후공정

| 7

| 테스트

(Test)

| · EDS(Electrical Die Sorting) 공정을 통해 불량 반도체를 선별

| Test

(측정/검사)

|

8

| 패키징

(Packaging)

| · 웨이퍼 절단(Wawing)

· 칩 집착(Die Bonding)

· 금속 연결(Wire Bonding)

· 성형(Molding)

· 최종검사(Package test, final test)

| A&P

(조립/패키징)

|

* 출처 : 최근 반도체장비 교역 동향 및 시사점_한국무역협회(`22.11)

|

(3) 기술로드맵 전략분야 특정

□ 반도체장비 분야는 크게 전공정 및 후공정으로 구분되며 대내외 환경변화, 정부 정책방향, 중소기업 적합성 등을 고려한 평가항목을 구성하고, 전문가 평가를 통해 전략분야별 상품 및 기술을 선정

○ 전공정에서는 가장 비중이 높은 식각 및 증착장비를 포함하였으며, 국산화율이 전무한 이온 주입 장비 등에 대한 장비 및 관련 부품 선정

○ 후공정에서는 최근 미세공정 기술이 한계에 도달하면서 미세공정에 따른 성능, 생산성 향상에 대한 투자 대비 효율이 낮아 패키징 기술에 대한 수요가 증가함에 따라 관련 장비 선정

○ 최근 탄소중립에 대한 중요성이 증가하여 반도체장비 산업의 에너지 효율성을 개선하는 공정, 배출제어 및 환경측정 시스템 관련 장비 선정

2. 환경 분석

가. 정책동향

(1) 주요국 정책동향

□ 반도체장비에 대한 전략적 경쟁이 심화됨에 따라 미국, 유럽, 일본, 중국 등 여러 나라가 반도체장비 산업의 독자적인 생태계 구축방안을 모색하면서 반도체 공급망 재편을 추진

[ 반도체장비 분야 주요국 정책 동향 ]

국가

| 정책 개요

|

미국

| · 반도체 산업 지원을 위해 `20년 Chips for America Act, American Foundries Act 통과시켜 반도체 제조시설 보조금 및 40%의 세액공제 혜택

· 미국 혁신 경쟁법(USICA)에 이어 미국경쟁법안(America Cometes Act) 가결

· 반도체 과학법(The CHIPS and Science Act of 2022) 제정으로 반도체 산업발전(연구개발, 인프라 확충, 인력양성) 등에 2800억 달러 투입

· (민간) 인텔 파운드리 진출 선언 및 파운드리 공장 증설에 200억 달러(약 22조원) 투자

|

유럽

| · ’30년까지 전 세계 반도체 생산의 20% 점유를 목표로 430억 유로 투자를 위한 유럽 반도체 진행 이니셔티브 ‘Chips for Europe’ 발족

· 범유럽 공동연구 프로젝트(Euro PAT-MASIP 프로젝트, Silicon Euorope 프로젝트, Europractice 프로그램) 추진

· (EU) 집행위원회는 ‘2030 Digital Compass’ 발표하여 2030년까지 5nm 이하 반도체칩 제조역량 강화(반도체 생산 유럽 비중 10%→20% 목표)

· (네덜란드) 반도체장비 관련 기술 개발을 위한 투가 및 지원 전략 구축

|

일본

| · `21년 11월 반도체 공장에 대한 입지 지원을 포함한 '반도체 산업 기반 긴급 강화 패키지'를 발표

· 자국 반도체 설립 기업에 보조금·라피더스에 7000억원 지원

· 반도체 경쟁력 회복을 위해 경제산업성 주도 ‘반도체 전략’ 발표(’21년 6월)

|

중국

| · 중국제조 2025(’15) ’25년 반도체 자급률 목표 70%로 수립하고 1조 위안(약 170조원) 지원

· 14차 5개년 경제계획(’21~’25)에 고부가가치 반도체 산업 육성 포함

· 상하이시, 반도체 기업 최대 30% 보조금 지원 정책 발표(1.19)

|

대만

| · `30년 반도체 생산액 5조 대만달러 도달 목표로 소재·장비의 국산화를 지원

· 반도체 제조에 필요한 장비 및 핵심 모듈의 국산화를 촉진

· 자주적인 반도체 생태계 구축을 위한 리쇼어링 촉진 전략

|

한국

| · 반도체 설비투자에 대학 대기업 세액공제를 15%, 중소기업의 경우 25% 적용

· 국가첨단전략산업 경쟁력 강화 및 보호에 관한 특별조치법'국회통과(시행 2022. 8. 4.), 5년간 340조원 이상 투자하는 ‘반도체 초강대국 달성 전략‘ 수립

· 종합반도체 강국 실현을 위한 「 K-반도체 전략 」 발표(’21.05., 관계부처합동)

· 조세특례제한법 시행(`23.01)으로 연구개발 및 설비투자에 대한 세액공제

|

* 출처 : 기술지정학 시대의 반도체 공급망 재편과 대응전략_국가안보전략연구원(23.02)

미중 기술패권경쟁과 우리나라의 전략_국회미래연구원(`23.01)

|

(2) 국내 정책동향

□ 러시아-우크라이나 전쟁 장기화, 미-중간 기술패권 경쟁 심화 등 대내외 여건 변화에 대응한 첨단기술 보호 및 활성화를 위한 법안을 마련하고 전략적 반도체 협력(미국 등) 공급망 체계 강화

○ ‘국가첨단전략산업특별법*’(소위 반도체특별법, 2022.08.04. 시행)과 관련하여, 새 정부의 정책방향은 수출통제, 기술유출방지, 외투 안보심사 측면에서 반도체 산업에 대한 통제 강화

○ 반도체 분야가 국가첨단전략기술로 선정되었으며, 관련 법률에 따라 정부가 특화단지 조성, 인프라 구축, 기술개발 지원, 금융 지원 등 지원정책을 본격적으로 추진 예

○ 반도체 분야 설비투자의 세액공제율을 상향 조정하는 조세특례제한법을 제정하였으며, 세액공제율을 확대한 개정안(K-칩스법)이 지난 4월 공표

○ 외국기업의 투자 유치를 중점적으로 추진 계획 및 미국 등 반도체 기술 선도국과의 공급망 협력을 촉진할 계획

□ 향후 가속화되는 반도체 패권전쟁 및 글로벌 공급망 위기에 효과적으로 대응하기 위한 전략 마련

○ ① K-반도체 벨트조성, ② 인프라지원 확대, ③ 반도체 성장기반 강화, ④ 반도체 위기능력 제고 등을 주요 내용으로 포함하는 K-반도체 전략 발표

○ 반도체 초강대국 달성 전략(`22년 7월)은 규제완화를 포함한 반도체 기업의 투자 활성화 방안을 핵심으로 ❶기업투자 지원, ❷인력양성, ❸시스템반도체 선도기술 확보, ❹견고한 소· 부· 장 생태계 구축 등의 내용을 포함

○ 시스템 반도체 생태계 강화 이행전략 (산업부, `23년 3월) 『국가첨단산업 육성전략』의 후속 조치로 시스템반도체 선도국 도약을 목표로 시스템반도체 경쟁력 강화를 위한 5대 전략*을 발표

○ 3대 주력기술 초격차 R&D 전략(`23년 4월)은 신성장 4.0 전략의 23년 추진계획의 세부계획으로 수립되었으며 세계 기술패권 경쟁이 심화되는 3대 주력기술* 분야 우위 선점 및 신시장 창출을 위해 초격차 기술 확보 및 신격차 창출 R&D 전략

나. 산업 여건 및 시장 현황

(1) 국내 산업 여건

□ 국내 반도체장비의 수출경쟁력은 주요국 중 중위권 수준으로 평가

○ 일본과 미국은 RCA 1이상, TSI 0이상을 기록하며 수출경쟁력이 우수

□ 국내 반도체장비 시장은 높은 수입 의존도로 무역적자는 수출보다는 주로 수입 변동에 기인

○ 반도체장비 수출은 변동성이 적은 반면 수입은 연도별로 편차가 심한 특성을 보이기 때문

○ 국내 반도체장비 80개 품목 중 30개 품목의 특정국에 수입 의존도가 90% 이상으로 주요국과 비교하여 매우 높은 것을 확인

□ 반도체장비 최대 수출국인 중국에 대한 미국의 장비 수출 규제 및 중국의 국산화율 증가에 영향으로 최근 국내 반도체장비 수출 감소

○ 미국의 장비 수출 규제로 핵심 장비 도입 제한으로 신규 팹 건설 감소, 중국 내 한국 기업 팹의 불확실성 증가로 한국 장비 수요 감소로 반도체장비의 대 중국 수출액이 코로나 발생 전후 수준 미만으로 축소되어 회복하지 못하는 상황

□ 반도체 주요 장비의 후공정 기술수준은 상위권에 위치하나 전공정의 일부 분야를 제외하면 기술수준 및 국산화율은 저조하며, 특히 노광 및 이온 주입 장비는 국산화가 거의 전무한 상황

○ 전공정 장비 중 증착 일부 세정·열처리 장비는 경쟁 가능한 수준이나, 노광장비, 이온 주입 장비 및 측정 장비는 기술 기반이 매우 취약

○ 후공정 장비 중 조립 장비는 경쟁 가능한 수준으로 평가되나, 테스트 장비는 여전히 취약하며, 계측/검사 장비는 국산화 개발이 시도되고 있으나, 기반 기술이 취약하여 선진업체와의 기술 간극이 매우 큰 상황

(2) 시장 규모 및 전망

① 세계 시장

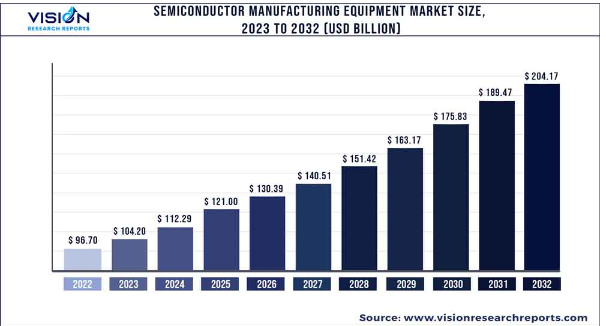

□ 고성능의 소형 전자제품에 대한 수요 급증과 최근 신규 팹 건설의 증가로 세계 반도체장비 시장 규모는 지속적인 성장이 전망되어 중장기적으로 반도체장비 시장의 성장동력은 충분한 것으로 예상

○ vision research reports에 최근 보고서에 따르면 세계 반도체 제조 장비 시장 규모는 `22년 약 967억 달러에서 `32년에는 약 2,041억 7천만 달러에 달해 연평균 성장률(CAGR) 7.76%로 성장할 것으로 예상

[ 반도체장비 시장 전망 (단위 : USD BILLION) ]

|

* 출처 : vision research reports(https://www.visionresearchreports.com/semiconductor-manufacturing-equipment-market/40340)

|

[ 반도체장비 세계 시장 규모 및 전망 ]

(단위 : 십억 달러, %)

구분

| ‘21년

| ‘22년

| ‘23년

| ‘24년

| ‘25년

| ‘26년

| ‘27년

| CAGR

(‘21∼’27)

|

반도체장비

| 72.69

| 96.70

| 104.20

| 112.29

| 121.00

| 130.39

| 140.51

| 8.02

|

* 출처 : vision research reports(https://www.visionresearchreports.com/semiconductor-manufacturing-equipment-market/40340)

|

○ 2023년 6월 14일 국제반도체장비재료협회(SEMI)가 발간한 ‘반도체장비시장통계 보고서’에서 `23년 1분기 지역별 장비 매출액에 따르면, 대만이 전분기에 이어 1위를 유지하였으며 북미의 가파른 성장세를 확인

② 국내 시장

□ 반도체 산업은 5G·자율주행·사물인터넷(IoT)·인공지능(AI) 발달에 따른 반도체 수요 확산으로 성장세가 지속되고 국내외 반도체 제조 장비 시장 규모도 성장할 것으로 전망

○ 국내 반도체 제조 장비 시장은 `21년 약 123억 달러에서 `27년까지 연평균 약10.5%의 성장률로 증가하여, `27년에는 225억 달러에 이를 것으로 전망

[ 반도체장비 국내 시장 규모 및 전망 ]

(단위 : 백만 달러, %)

구분

| ‘21년

| ‘22년

| ‘23년

| ‘24년

| ‘25년

| ‘26년

| ‘27년

| CAGR

(‘21∼’27)

|

전공정 장비

| 10,450

| 14,060

| 14,630

| 15,480

| 15,320

| 16857

| 18549

| 10%

|

후공정 장비

| 1,925

| 2,661

| 2,844

| 3,092

| 3,142

| 3551

| 4014

| 13%

|

합계

| 12,375浵╦����

| 16,721浵╦����

| 17,474浵╦����

| 18,572浵╦����

| 18,462浵╦����

| 20,408浵╦����

| 22,563浵╦����

| 10.5%

|

* 출처 : 반도체 제조 장비_KISTI(`22.09)

|

□ 국내 반도체장비는 미국·일본·네덜란드로부터 주로 수입하고, 중국·대만 등으로 수출

○ (수출) 2023.1~8월 한국의 반도체장비 수출은 약 43억 달러이고 국가별로는 중국(약 18.7억 달러) 대만(약 46억 달러) 순으로 수입 비중이 높음

○ (수입) 2023.1~8월 한국의 반도체장비 수입은 약 148억 달러이고 국가별로는 네덜란드(약 37억 달러) 미국(약 36억 달러), 일본(약 33억 달러) 순으로 수입 비중이 높음

[ 반도체장비 국내 수입 시장 동향 ]

(단위 : 천 달러)

구분

| 2019

| 2020

| 2021

| 2022

| 2023.1~8월

|

금액

| 비중

| 금액

| 비중

| 금액

| 비중

| 금액

| 비중

| 금액

| 비중

|

미국

| 3,202,219

| 30.5

| 4,629,473

| 27.2

| 6,869,473

| 26.7

| 6,218,047

| 26.8

| 3,605,648

| 24.2

|

네덜란드

| 1,744,841

| 16.6

| 4,170,758

| 24.5

| 6,606,027

| 25.7

| 5,619,350

| 24.3

| 3,721,535

| 25.0

|

일본

| 3,296,206

| 31.4

| 4,381,758

| 25.7

| 6,326,432

| 24.6

| 5,532,976

| 23.9

| 3,356,169

| 22.5

|

중국

| 226,898

| 2.2

| 347,423

| 2.0

| 526,229

| 2.0

| 495,850

| 2.1

| 190,546

| 1.3

|

대만

| 194,122

| 1.8

| 325,569

| 1.9

| 428,954

| 1.7

| 480,622

| 2.1

| 346,014

| 2.3

|

기타

| 1,845,244

| 17.6

| 3,184,507

| 18.7

| 4,979,617

| 19.3

| 4,823,397

| 20.8

| 3,665,562

| 24.6

|

합계

| 10,509,530

| 100

| 17,039,488

| 100

| 25,736,732

| 100

| 23,170,242

| 100

| 14,885,474

| 100

|

* 출처 : 한국무역협회 통계자료

|

(3) 주요 업체 동향

① 해외 업체

□ 글로벌 반도체장비 시장은 미국, 유럽, 일본이 주도하고 있으며 한국 반도체장비 업체들은 반도체 소자업체들의 성장에 힘입어 기술경쟁력 성장이 지속적으로 이루어지고는 있으나, 글로벌 Top 10 업체는 부재한 상황

○ (AMAT, 미국) 반도체 제조 장비 시장의 핵심 기업 중 하나

○ (ASM International, 네덜란드) 반도체 증착장비 부문에서 경쟁력을 갖춘 네덜란드의 대표기업

○ (LAM Research, 미국) 반도체 제조 장비의 선두 기업 중 하나임

○ (Tokyo Electron, 일본) 반도체 생산 장비(SPE), 평면 패널 디스플레이(FPD)를 제조 및 공급하는 일본 국적 기업

○ (Scanlab, 미국) 레이저 응용 모듈 주력의 글로벌 major 기업

○ (JEZ-laserclean, 독일) 200W, 500W, 1500W 등의 레이저 클리닝 장비 공급

○ (Trumpf) 레이저 가공 장비의 전반적인 제품을 제공하는 글로벌 주요기업

② 국내 업체

○ (테스) 2002년 설립하여, 2008년 5월 코스닥 시장에 상장되었으며 창사 당시의 주력사업은 반도체 공정용 개조 장비로 전사 매출의 90% 이상을 차지

○ (원익IPS) 2010년 반도체 증착장비 공급기업인 ㈜아토와 디스플레이용 식각장비공급기업인 ㈜ 아이 피에스가 합병하며 탄생했으며 반도체용 장비, 디스플레이 장비, 태양광 장비를 동시에 공급할 수 있는 능력을 보유

○ (피에스케이) 반도체 설비에 들어가는 전공정 세정 장비 시장 점유율 35%에 달하는 1위 업체

○ (케이씨텍) 반도체 및 디스플레이 공정에 사용되는 전공정 장비 및 소모성 재료의 제조 및 판매를 주력사업으로 하는 기업

○ (세메스) 삼성전자의 장비 자회사로, 2021년 사상 처음 연 매출 3조원 대를 기록했으며, 세계 전공정 반도체장비 업체 순위에서 6위를 기록

○ (주성엔지니어링) 반도체 및 디스플레이 공정의 핵심 장비에 해당되는 증착장비를 공급하는 기업으로 반도체 및 디스플레이 증착장비의 매출 비중이 90% 이상

○ (AP시스템) 플라스마응용기술, 레이저응용기술, 열처리기술, 모듈기술을 기반으로 디스플레이 및 반도체 제조 공정의 핵심 장비를 개발하는 기업으로 엑시머 레이저를 조사하여 어닐링 하는 장비를 개발

○ (한미반도체) 비전 플레이스먼트 및 전자파차폐(EMI) 장비이며 비전 플레이스먼트는 웨이퍼에서 절단된 반도체 패키지의 세척, 건조, 검사, 선별 공정을 수행하며 세계 점유율 1위 확보

○ (이오테크닉스) 레이저를 활용한 반도체 웨이퍼 절단 장비를 개발한 데 이어 홈을 내는 레이저 그루빙 장비, 구멍을 내는 레이저드릴 장비 등 반도체 제조공정에 사용하는 레이저 장비 제품군을 확대

○ (시그네틱스) 1966년 설립된 반도체 패키징 전문 기업

○ (유니테스트) 2000년 설립된 반도체 검사 장비를 전문으로 개발, 생산하는 업체로서 메모리 모듈 테스터 및 메모리 컴포넌트 테스터를 국내업계 최초로 개발 완료 및 상용화해 반도체장비의 국산화를 주도

○ (하나마이크론) 2001년에 설립되어 2005년 코스닥 시장에 상장한 회사로 메모리 반도체 후공정 전문기업으로 출발하였으며 비메모리 매출 비중이 점차적 증가하여 패키징 매출의 30%를 상회

○ (디바이스이엔지) 2002년에 설립된 세정 장비 전문기업으로 2017년 코스닥 시장 상장

○ (유니팩) CO2 세정기, 레이저 세정기, 하이브리드 세정기 장비를 공급하는 업체

○ (에이아이코리아) 반도체장비에 필요한 정밀 특수 부품을 가공하고 반도체 & 디스플레이 건식 비접촉 세정 장비를 제조하는 기업

다. 기술 및 표준화(규제) 동향

(1) 기술개발 동향

□ 반도체 제조 공정별 장비 기술 동향

○ HKMG 와 GAAFET 상용화가 본격화됨에 따라 High-k, Si/SiGe 증착장비와 고집적 반도체 제작을 위한 정밀한 식각장비에 대한 기술개발의 필요성이 증가

○ 이온 주입 공정은 반도체에 불순물을 주입하여 반도체 특성 제어하는 공정으로 반도체 제조에 있어서 매우 중요한 공정이며 미국이 전세계 시장의 90%를 독점

○ 어닐링은 이온 주입 과정에서 계면의 손상을 회복시키고 이온을 활성화시키는데 목적으로 기존 어닐링은 배치식 열처리와 RTA 방식이 있으나, 열에 의한 불량(고온 노출 시간 및 슬립 현상)으로 최근에는 soak time을 줄이기 위한 Millisecond RTA, 레이저 어닐링, 고압 수소 등장

○ 노광장비는 반도체 회로 선폭이 10nm 이하로 접어들면서 EUV 장비 도입이 시작되었으며, Resolution을 향상시키기 위한 방향으로 발전

□ 반도체 패키징 장비 기술 동향

○ 다양한 첨단기술과 기능적 요구를 충족하기 위해 기술적으로 공정 미세화 외의 차세대 기술혁신이 촉구되며 패키징이 주목

□ 배출가스 저감 등 탄소중립을 위한 배기 가스 처리 시스템 기술 동향

○ 반도체 산업의 발달과 더불어 제조공정에서 발생되는 유해 배출가스량 및 가스 종류의 증가로 인하여 이를 처리하기 위한 스크러버 역시 대용량 고효율을 목표로 개발

○ 국내에서는 반도체 제조 공정상 배출되는 입자상의 물질을 전지집진기 Prefilter로 제거하고, NOx와 CO 생성량이 적으며 높은 에너지 효율을 갖는 전기가열방식의 축열식 고온 반응기를 통하여 공정 중 발생되는 온난화 가스인 PFCs를 처리한 후 PFCS 처리 후 발생되는 HF 등의 수용성 독성가스를 Wet scrubbing system을 통하여 처리하는 기술개발 진행 중

○ 반도체 제조 업체인 삼성전자(온실가스 배출량 : 11,143,405 tCO2eq, 업종 내 비중 : 38.7%) 및 SK하이닉스(온실가스 배출량 : 4,260,022 tCO2eq, 업종 내 비중 : 14.8%) 탄소 배출 저감을 위한 전략 추진

(2) 표준화(규제) 동향

□ 반도체장비 분야 표준화 현황

○ 반도체 분야 인증의 경우 제품에 대한 인증을 제외하고는 강제사항은 존재하지 않은 상황

○ 하지만, 국제적으로는 반도체 관련 장비‧재료에 대한 평가를 수행할 수 있는 반도체 제조 장비 재료 협회(SEMI, Semiconductor Equipment and Material Institute) 규격이 존재

○ 한국의 경우, SEMI Facitily와 I&C 분야에서 일부 기업이 활동하며 최근 국내 주도로 Advanced Back-end Factory 분야의 TF가 승인되어, 향후 자동화 분야의 표준 개발이 예상

○ SEMI 규격은 반도체 제조설비에 대한 환경, 안전, 보건 요구사항 규격으로 특정한 지역의 강제규격이 아닌 반도체 제조업체의 비강제 규격

○ 국제표준화 활동에는 기업의 적극적 참여가 필요하며, 소자 대기업과 대학, 연구소 등의 협업을 통하여 ‘국제 표준 기술’ 개발 활동을 통한 시장 선점이 필요

○ 또한, ‘반도체 공전 자동화’ 및 ‘패키징 기술’과 같이 국내 보유 기술의 경우, 국내 단체 표준으로 개발하고 단계적으로 국제 표준으로 연결 중요

라. 환경분석 종합

□ 공급망 리스크 대응을 위한 공정 장비의 국산화

○ 국내는 전력반도체 등 차량용 반도체의 경우 대부분 해외 수입에 의존*하는 상황으로 기술발전에 따른 시장 확대에도 불구하고 기술 종속 및 선도국 격차 확대 우려

○ 따라서, 대외 의존도가 높은 반도체 분야 핵심품목의 공급망 리스크 대응을 위한 국내 핵심 장비 개발 필요

□ 미세패턴 한계로 인한 패키징 공정 중요성 확대

○ 초미세 공정을 통한 반도체 성능향상이 한계에 달한 상황에서 패키징 기술이 성능을 좌우하는 핵심기술

○ AI, 자동차, 통신 분야에서 저전력화, 고집적화, 다기능화 등 패키징 기술 필요성이 증대하였으며 미국· 대만 등 경쟁국도 다양한 지원정책으로 패키징 장비 경쟁력 확보에 주력

○ 국내는 패키징 분야 시장점유율*은 하락추세로 미세공정 한계 극복 및 高성능화, 低전력화를 위하여 반도체 전주기의 균형적 기술경쟁력 및 첨단 패키징 장비 분야 핵심기술 확보 필요

□ 탄소중립을 위한 온실가스 저감 장비 필요

○ 전력 소모를 최소화하면서 성능은 유지하는 방향으로 기술의 진보화-3D 형태의 적층형반도체 상용화하는 방향으로 기술 전환

○ IoT수가 급격하게 증가함에 따라 수집된 빅데이터의 분석, 판단, 추론 하기 위한 프로세서 및 저장 장치의 성능 및 에너지 효율을 개선이 절실히 요구

○ 에너지 효율성을 개선하는 공정 기술, 재생 에너지를 사용하는 설비 구축 등을 통해 탄소 배출량을 감소

□ 대상 전략분야 중소기업 전략기술로드맵 기본 방향

[ 반도체장비 환경분석 종합 ]

구분

| 기회요인

| 위협요인

|

정책

| · 차세대 반도체/디스플레이 분야를 5대 신산업으로 지정, 정부 지원 확대

· 경제 및 안보 차원에서 반도체 분야 글로벌 리더십 유지 경쟁

· 반도체 생산시설의 자국 내 유치 정책에 따른 제조 장비 시설 구축 증가

· 저탄소 전환을 신성장동력으로 핵심기술을 선정하고 대규모 R&D 투자

| · 중국 제조 2025 정책에 따른 시장점유율 축소

· 한국 기업에 대한 중국 정부의 규제 가능성

· 일본 수출규제에 따른 반도체장비 시장의 전망 악화

· 미·중 통상갈등 심화에 대한 국내 대응 정책 부재

· 탄소중립 선언

|

산업

| · 데이터 기반 서비스 보급에 따른 차세대 반도체 수요 및 기회 확대

· 차세대 반도체 시장의 안정적 성장

· 수요 확대에 따른 생태계 변화

| · 경기 불확실성 확대에 따른 IT 수요 둔화 가능성

· 업체간 경쟁 심화에 따른 점유율 하락

· 메모리에 편중된 반도체 생태계

· 반도체 핵심소재·부품 및 장비의 해외 의존율 높음

|

시장

| · 대기업들의 생산라인 설비투자 확대

· 공급 조절을 통한 메모리 업황의 수급 안정화 기대

· 3D 패키지 등장에 따른 후공정 장비 수요 기대

· 중국의 반도체 팹 투자

· 인공지능 반도체 시장의 폭발적 성장

· 자동차 분야의 반도체소자의 수요 증가로 인한 반도체 제조 장비 시장의 성장 견인증가

· 미국의 대중국 견제에 따른 반사이익

| · 중국·대만 중심의 반도체 공급망 체제 구축

· 반도체 시장의 급격한 변동성 및 불확실성 존재

· 중국 시장에 대한 높은 의존도

· 주요국에 비해 높은 특정국 수입 의존도

|

기술

| · 확고한 메모리 반도체 기술 우위 보유

· 반도체 생산기술 세계 최고

· 국내 업체들 간 협업 강화

· 장비/소재 국산화를 통한 원가 절감 노력 지속

· 첨단 반도체, 저전력 반도체 수요 증가

· 인공지능 반도체 기술력 강화 필요

· 반도체 산업의 수요를 충족시키기 위한 제조 장비의 업그레이드

| · 중국의 IT 산업에 대한 대규모 투자 및 기술추격

· 부가가치가 높은 반도체 전공정 장비에 대한 기술력 및 국산화율 저조

· 장비 설계 역량 및 산업규모 취약

· 중국 대만 등 신흥국의 장비개발 의지

|

|

중소기업 대응전략

|

· 반도체산업이 미국을 시작으로 유럽, 일본 등 선진국에서 발달하여 제조 장비 및 소재 분야는 우리 기업이 취약한 부분이므로 안정적인 공급망 확보를 위한 국내 기술개발 필요

· 미국의 정책을 활용하여 미국에서의 시장을 확대하고 공급망 안정성을 제고하면서 중국 의존도를 감축하는 대응 전략 수립 필요

· 최근 자동차 및 인공지능용 반도체 수요 증가에 대비하기 위한 전력반도체 생산용 장비 기술개발 필요

· 3D 패키지 등 미세선폭 구현 한계 대응을 위한 첨단 패키징 분야의 수요 증가로 관련 장비 개발 필요

· 반도체장비 산업의 에너지 효율성을 개선하는 공정 기술, 재생 에너지를 사용하는 설비 구축 등을 통한 탄소 배출량 감소를 위한 친환경 장비 개발 필요

· 장비 산업의 경우 전방산업에서 글로벌 최고 수준의 기술력과 시장규모를 갖추고 있는 점을 적극 활용하여 정부‧학연‧산학 간 긴밀한 협력을 통해 후방산업 육성 필요

|

3. 품목 로드맵

가. 전략품목 선정

□ 반도체 첨단 패키징 장비

○ 반도체 미세화 기술이 한계에 이르고 있으며 다양한 성능을 가진 반도체의 수요 증가에 따라 반도체 후공정 중 패키징 공정의 중요성이 부각

□ 반도체 식각 및 증착장비

○ 반도체 공정 미세화, 집적도 향상 등의 요구에 따라 前공정 분야의 빠른 성장이 예상되고 있으며 동 분야 기술 수요도 증가

□ 반도체 이온 주입 장비

○ 이온 주입 공정은 반도체에 불순물을 주입하여 반도체 특성 제어하는 공정으로 반도체 제조에 있어서 매우 중요한 공정

□ 배출제어 및 환경측정 장비

○ 반도체 분야는 대표적인 미래기술 선도기술 분야이며, 전세계적인 관심사인 탄소중립 기술 확보 및 공정 적용 필요

[ 「반도체장비」 전략품목 ]

구분

| 전략품목명

| 개요

| 개발목표

(핵심성과)

|

1

| 반도체 패키징 기술

(첨단 패키징)

| · 반도체 패키징은 기존의 보호와 연결의 역할에서 성능 향상 및 고기능 제품을 위한 방향으로 진화하고 있으며, 첨단 패키징 시장규모는 전체 패키징 시장의 성장과 더불어 지속적인 상승세를 보이며, 첨단 패키징의 중요성을 입증

· 반도체 패키징 장비 분야는 반도체 소자의 제조 후 외부충격(고온, 고급, 화학약품, 진동 등)으로부터 반도체 칩을 보호하고 단자간 연결을 위한 상호 배선, 전력 공급, 방열, 집적회로를 보호하는 장비 기술

| · 반도체 미세공정이 2nm 이하로 이루어질 때, 3D 패키징 기술 등 효율적인 칩 적층

· 서로 다른 기능을 가진 칩을 단일 패키지로 구현하면서 고기능·다기능 패키징 기술 구현

|

2

| 반도체 식각 및 증착장비

| · 반도체 식각과 증착 기술은 서로 앞뒤를 다투며 발전해왔으며 반도체 전공정 장비는 전체 반도체장비시장의 약 87%를 차지하고 있는 핵심 분야

· 증착장비는 웨이퍼 위에 원하는 분자 또는 원자 단위의 물질을 박막의 두께로 입혀 전기적인 특성을 갖게 하는 과정인 증착을 수행하는 장비임

· 식각장비는 반도체 제조 공정에서 반도체 웨이퍼 또는 웨이퍼 위에 증착된 박막을 선택적으로 제거하여 원하는 형태의 구조물로 만드는 장치임

| · 대면적 박막 균일도 향상 기술 확보

· 원자레벨 식각제어기술

|

3

| 반도체 이온 주입 장비

| · 양성자 이온원은 반도체 이온 주입장비 뿐만아니라, 양성자 치료기, 가속기, 반도체 전공정 장치, 산업용 토모 CT 등에 광범위하게 사용되고 있으며, 지속적으로 진화되고 있는 핵심 개발 대상이나 국산화는 전무한 상황

· 반도체 제조공정 중 웨이퍼 또는 기판에 반도체 특성을 부여해주는 특정 이온의 불순물을 주입하는 공정에 사용하는 이온 주입 장치에서 핵심적으로 사용되고 있는 이온소스 및 이온 주입용 ESC 등 핵심공정부품으로, 전력반도체용 이온소스 핵심부품을 위주로 먼저 진행 필요

| · 200 mm 및 300 mm용 반도체 이온 주입 공정용 Multi-cusp 타입의 양성자 이온원(Ion Source) 개발 /3년

|

4

| 배출제어 및 환경측정 장비

| · 반도체 제조사인 삼성, SK 뿐만 아니라 해외의 Intel, CXMT 등의 요구사항에 따라 국내 제조업체*가 수출 시 해외 측정기관(ITRI 등) 이용에 따른 고비용 및 대응의 어려움 발생

· 배출제어시스템이란 반도체 메인 공정(식각, 증착, 세정) 후단에서 배출되는 불소계 온실가스 등을 제거하기 위하여 도입되는 설비로 스크러버, RPS, PPS 등을 통하여 배출되는 온실가스를 최대한 제거하기 위한 시스템

| · 현재 불소계 온실가스의 저감효율(90%) 기준 스크러버의 에너지소비량 30% 향상

· 현재 불소계 온실가스의 저감효율(90%) 기준 기존 대비 용량 200% 향상 (플라즈마 스크러버)

· 현재 불소계 온실가스의 저감효율(90%) 기준 NOx 발생량 90% 제거

· AI와 실측정과의 정확성 5% 이내

· 공정별 실측 정확도 90% 이상

|

나. 전략품목 로드맵 구축

□ 기술경쟁, 공급망, 탄소중립 이슈에 대응하는 공정장비(부품) 국산화 및 첨단화 및 온실가스배출저감을 위한 반도체 첨단 패키징 장비, 반도체 이온 주입장비, 배출제어 및 환경측정 장비 품목 로드맵 구축

○ (반도체 패키징 장비(첨단 패키징)) 반도체 미세화 기술 한계 및 다양한 성능을 가진 반도체 수요 증가에 따라 고성능· 다기능· 초소형 패키징 기술 구현을 장비 개발

○ (반도체 식각 및 증착장비) GAAFET 적용 등 반도체 소자의 크기의 미세화 및 고집적화 되어감에 따라 식각 및 증착장비 개발

○ (반도체 이온 주입 장비) 이온 주입 연구기반이 국내에 전무하며 100% 외국기관에 의존하는 등 국내 핵심기술기반 부재한 상황으로 200mm 및 300mm용 반도체 이온 주입 공정용 Multi-cusp 타입의 양성자 이온원(Ion Source) 개발

○ (배출제어 및 환경측정 장비) 반도체 공정의 친환경 설비 개발 및 배출량 측정기술에 대한 요구사항 증가로 반도체 공정 중 온실가스 배출 저감을 위한 배출제어 장비 및 환경측정 장비 개발

[ 중소기업 전략기술로드맵 「반도체장비」 품목 로드맵 ]