1. 개요

가. 개념

(1) 정의

□ 신재생에너지는 재생에너지를 이용하는 에너지로 전환수단과 에너지원에 따른 신에너지, 에너지원의 종류에 따른 재생에너지로 분류됨

○ 국내에서는 「신에너지 및 재생에너지 개발·이용·보급 촉진법」 제2조에 의거해 기존의 화석연료를 변환시켜 이용하거나 햇빛, 물, 지열 등을 포함하는 재생 가능한 에너지를 변환시켜 이용하는 에너지로 총 11개 분야로 정의

[ 신재생에너지 기술발전 전망 ]

|

|

|

* 출처 : 에너지 탄소중립 13대 분야, 197개 핵심기술 로드맵 발표_산업통상자원부(’21 .12)

|

(2) 필요성/시급성

□ 에너지 사용의 증가는 온실가스 배출 증가의 결정적인 원인으로 작용하고 있으며, 온실가스 감축 및 국제환경 규제 대응이 필수적임

○ 화석에너지 고갈, 국제 환경규제 강화로 인해 신재생에너지는 향후에 주요 에너지원으로 부상될 전망임. 온실가스 감축의무를 준수하고 지속가능한 경제발전을 위해, 신재생에너지 개발보급목표를 정하여 중점적으로 투자가 진행 중

□ 우리나라는 에너지 대외 의존도가 높고 유가변동에 의한 영향의 폭이 크고 깊어서, 안정적 에너지 수급이 중요한 과제로 대두되고 있음

○ 에너지의 해외 의존도를 낮추고 에너지 수급의 불안정에 대비한 장기적 경제개발 정책을 추진하고 있음

○ 화석연료 고갈과 에너지수요 급증, 기후변화 문제로 인한 새로운 에너지원 개발의 필요성이 제기되어, 에너지 다각화 정책의 일환으로 신재생에너지 산업 개발을 추진 중

□ 신재생에너지 산업의 가격경쟁력 확보 시 미래 성장 동력산업으로 급성장이 예상됨

○ 미래 신에너지 산업과 녹색기술의 개발로 새로운 기술과 사업, 시장 및 일자리 창출이 가능하여, 산업의 신 돌파구로 주목받고 있음

○ 주요 선진국은 경제성장과 온실가스 감축의 동시달성을 목표로, 자국 특성에 맞는 에너지·기후변화 대응 분야의 신 성장 동력 창출에 주력하고 있음

나. 구축 범위

(1) 산업특징 및 구조

□ 2023년 기술로드맵에서는 신에너지와 재생에너지에 대해서 중점적으로 다룰 예정이며, 신에너지에서는 수소에너지, 재생에너지에서는 태양광, 풍력을 전략분야에서 다룰 예정임

○ 세계 발전사업 변화의 흐름에 대응하기 위해 태양광 및 풍력분야에 대한 기술적 역량 강화와 함께 전반적인 산업육성 및 투자확대 정책 시행 중

○ 특히 태양광산업의 괄목할만한 설비용량 증가는 세계적인 모듈 제조업체의 경쟁으로 인한 단가하락과 지속적인 효율향상에 기인

○ 세계 풍력산업의 선발주자인 미국·유럽 기업들은 이용률이 높은 대형풍력 기술력과 대량생산을 통한 가격 경쟁력으로 세계 시장 주도하고 있으며 국내 풍력산업은 성장 잠재력이 높은 주요부품(블레이드, 전력변환장치 등) 생산 인프라 보유

○ 수소생산, 수소저장·운송 및 수소활용 등 수소에너지가 경제성장과 친환경에너지로서 활용하기 위한 전주기 지원체계를 마련하고 민간투자 유도 중

[ 신재생에너지 분야 가치사슬 ]

후방산업

| 신재생에너지

| 전방산업

|

중전기기

에너지저장장치

바이오공정/기기

| 신에너지: 연료전지, 석탄액화가스화 및 중질잔사유 가스화, 수소에너지

재생에너지: 태양광, 태양열, 바이오, 풍력, 수력, 해양, 폐기물, 지열, 미활용열

| 에너지/환경 기계, 장비시스템

폐기물관리/자원순환

건설환경 설비기술

|

(2) 대표적 분류 기준

□ 국내 “국가과학기술표준분류” 및 “산업기술분류표”에서 신재생에너지는 중분류에 해당하며, 세분류 「신에너지 및 재생에너지 개발·이용·보급 촉진법」에 정의된 신재생에너지 각각의 기술을 포함

○ 신재생에너지는 국가과학기술표준분류의 대분류 ‘에너지/자원’에 속하며‘달리 분류되지 않는 신재생에너지’로 분류해 신재생에너지 기술의 범 확대

○ 산업기술 분류표에서는 대분류 ‘에너지/자원’의 중분류에 신재생에너지가 포함

[ 신재생에너지 산업 분류 프레임 ]

분류

| 세부내용

|

신에너지

| ■ 수소에너지, 연료전지

|

■ 석탄을 액화·가스화한 에너지 및 중질잔사유를 가스화한 에너지로, 대통령령으로 정하는 기준 및 범위에 해당하는 에너지

|

■ 그 밖에 석유·석탄·원자력 또는 천연가스가 아닌 에너지로서 대통령령으로 정하는 에너지

■ 현재 대통령령에서 해당 항목의 에너지원을 규정하고 있지 않음

|

재생에너지

| ■ 태양에너지, 풍력에너지, 수력에너지, 해양에너지, 지열에너지

|

■ 생물자원을 변환시켜 이용하는 바이오에너지로, 대통령령으로 정하는 기준 및 범위에 해당하는 에너지

|

■ 폐기물에너지(비재생폐기물로부터 생산된 것은 제외)로, 대통령령으로 정하는 기준 및 범위에 해당하는 에너지

|

■ 그 밖에 석유·석탄·원자력 또는 천연가스가 아닌 에너지로서 대통령령으로 정하는 에너지

|

* 출처 : 자체작성

|

□ 신재생에너지 생산은 한국표준산업분류상 발전업의 하위분류인 수력 발전업과 기타 발전업으로 분류함

○ 전기, 가스, 증기 및 수도사업 → 전기, 가스, 증기 및 공기조절 공급업 → 전기업 → 발전업 → 수력발전업, 기타 발전업

□ 국가직무능력표준의 분류체계에서는 신재생에너지의 생산을 에너지‧자원 산업의 하위 개념으로 분류되고, 다시 7개의 세분류 산업으로 분류함

○ 환경‧에너지‧안전 → 에너지‧자원 → 신재생에너지 생산 → 태양광에너지생산, 태양열에너지생산, 연료전지에너지생산, 바이오에너지생산, 해양에너지생산, 풍력에너지자원생산, 폐자원에너지생산

□ 국제 기준에서의 신재생에너지 분류 기준은 우리나라의 분류 기준과는 다소 차이가 있음

○ 국제에너지기구(International Energy Agency, IEA)는 재생가능에너지를 ‘자연현상에서 발생하는 에너지로서 지속적으로 보충 가능한 것’으로 규정

○ 우리나라와 다르게 신에너지 범주에 대해서는 별도로 정의하지 않고 재생가능에너지라는 단일 체계 아래 각 재생에너지원을 분류하며, 비재생폐기물에너지의 경우 통계대상으로서 보급현황을 조사하지만, 재생가능에너지 범주에 미포함

○ IEA의 신․재생에너지의 분류는 바이오와 관련된 에너지를 세분화하며, 폐기물에너지 중 정제폐유와 윤활유 등은 IEA에서 신․재생에너지로 분류하지 않음

[ IEA 재생가능에너지 분류체계 ]

구분

| 에너지원 분류

| 분류

|

재생가능 에너지

| 태양에너지(Solar Energy)

| ■ 태양광, 태양열

|

풍력(Wind Energy)

| ■ 전기에너지

|

수력(Hydro Energy)

| ■ 전기에너지

|

해양에너지 (Tide, Wave, Ocean)

| ■ 전기에너지

|

지열(Geothermal)

| ■ 발전, 직접 열 이용

|

고체 바이오연료 (Solid Biofuels)

| ■ 목재연료, 흑액, 동물 폐기물 등

|

바이오가스(Biogases)

| ■ 매립지가스, 하수가스, 기타 혐기성 소화 바이오가스 등

|

액체 바이오연료 (Liquid Biofuels)

| ■ 바이오 가솔린, 바이오 디젤 등

|

재생도시폐기물(Municiple waste, Renewables)

| ■ 생분해성을 가진 도시 폐기물

|

비재생폐기물 에너지

| 비재생폐기물 에너지

(Non-Renewable Wastes)

| ■ 산업폐기물, 비재생 도시 폐기물

|

* 출처 : Renewables Information_IEA(’16.)

|

(3) 기술로드맵 전략분야 특정

□ 본 전략분야에서는 신재생에너지를 신에너지, 재생에너지로 분류하며, 신에너지에서는 수소에너지와 연료전지를, 재생에너지에서는 태양광과 풍력을 중심으로 다룰 예정

[ 신재생에너지 기술로드맵 전략분야의 범위 ]

* : 본 전략분야의 범위

분류

|

신에너지

| ■ 수소에너지*

|

■ 연료전지*

|

■ 석탄 액화‧가스화

|

재생에너지

| ■ 태양광*

|

■ 태양열

|

■ 풍력*

|

■ 수력

|

■ 해양

|

■ 지열

|

■ 바이오

|

■ 폐기물

|

■ 미활용열

|

* 출처 : 자체작성

|

2. 환경 분석

가. 정책동향

(1) 주요국 정책동향

□ 탄소중립 실현을 위한 글로벌 트렌드로 인해 신재생에너지를 필두로 하는 에너지시스템의 통합 필요성이 증대되고 있음

○ 선진국을 중심으로 건물, 산업, 수송 부문에서 전기화(electrification)를 촉진하고, 더 많은 가변성 재생에너지(풍력, 태양광, 수소 등)를 전력시스템에 반영하기 위한 전력망 확충을 위한 투자를 증대

○ 에너지 및 기후 위기에 대응하기 위해 전 세계적으로 청정에너지 공급설비에 대한 수요가 지속 증가하면서 2023년 상반기 글로벌 재생에너지부문 투자액이 3,580억 달러로 사상 최고치(전년 대비 14% 증가)를 기록함

○ 태양광 발전은 전체 재생에너지 투자의 66.8%로 가장 많은 부분을 차지

○ 중국도 재생에너지 투자가 크게 증가했는데, 글로벌 투자액에서 중국이 약 절반의 비중을 차지하면서 세계에서 재생에너지부문 투자를 가장 많이 하고 있는 것으로 나타남(미국은 360억 달러, 독일은 119억 달러)

□ 2022년 2월, 러시아의 우크라이나 침공 이후 재생에너지 관련 원자재 및 설비의 가격과 운송요금의 상승, 각국 중앙은행의 긴축정책으로 인한 자금조달 비용의 상승 등은 재생에너지 프로젝트 확대를 어렵게 하는 요인으로 작용

○ IEA(International Energy Agency)는 2022년에 가변성 재생에너지(풍력, 태양광 등)의 균등화발전원가가 2020년 대비 20~30% 상승할 것으로 추정하고 있음. 그러나 국제시장에서 가스 및 석탄 가격이 역대 최고치를 기록할 만큼 상승하였다는 점을 고려하면 재생에너지 발전은 여전히 비용 측면에서 경쟁력을 가지고 있다고 볼 수 있음

□ 우크라이나 위기와 전력 수급 불안에 따라 에너지 안보 및 탈탄소화 대응이 중요 과제로 부상하며 각국의 정책 대응이 가속화되고 있음

○ (일본) 총리 기자회견에서 재생에너지·원자력 등 에너지 안보 및 탈탄소 효과가 높은 전원을 최대한 활용하여 에너지의 안정적 공급에 집중하고, 탈탄소 대응을 가속화하겠다는 방침을 공표함

○ 기존의 중장기 탈탄소 이행 전 단계에서 러시아 의존도 저감이라는 새로운 이행 목표 추가로, 그 어느 때보다 에너지 비용 상승을 억제하기 위한 정책 총동원을 시사

○ (미국/유럽) 단기적으로는 러시아 의존을 급속히 줄이는 가스 공급처 다변화, 원자력 활용 등을 추진하고, 중장기적으로는 화석연료 의존을 단계적으로 감축하여 청정에너지로의 이행을 가속화

○ (유럽) 역내 배출권거래제(EU-ETS), 탄소국경조정제도(CBAM) 도입과 대규모 정부 지출을 통한 산업경쟁력 강화를 더욱 강력하게 추진 중

□ 독일과 중동 3국은 LNG 계약 및 수소・재생에너지 부문에서 협정을 체결

○ (독일) 러시아 가스 의존도를 줄이고자 카타르와 LNG 가스공급 장기계약 체결(’22.03)

○ 중동 3국은 정상회담을 통해 LNG, 수소, 재생에너지 분야에서 협력을 협의

*중동 3국: UAE, 사우디아라비아, 카타르

○ 사우디 왕세자 빈 살만과 Scholz 총리 간 회담에서, 양국은 에너지 협력을 강화하고 수소와 재생에너지까지 협력 분야를 확대

□ 우크라이나-러시아 전쟁이 장기화되면서 에너지 위기가 EU에서는 재생에너지 공급의 가속화 기회 요인으로 작동

○ 영국의 글로벌 에너지싱크탱크 ‘엠버’는 2030년까지 유럽연합 재생에너지가 최종 에너지 소비에서 차지하는 비중이 45%가 될 것이라고 전망(’23.2.)

○ 2021년에 견줘 47% 증가한 40GW(기가와트) 이상의 새로운 태양광 설비가 ’22년에 추가(’21년 28.1GW → ’22년 41.4GW)

① 미국

□ 바이든 행정부는 ’50년 탄소중립 및 ’35년 전력 분야 탄소배출 제로 달성 목표를 선언하며 친환경 에너지 정책을 견지

○ 기존 그린뉴딜 정책을 개정하고, 청정에너지 연구개발과 저탄소 인프라 구축 등 청정에너지 부문에 ’25년까지 약 2조 달러 규모의 투자 계획을 수립

○ 신재생 발전설비 확대, 재생에너지 수용을 위한 송전망 확대 투자 및 화석연료에 대한 보조금 폐지 등 친환경 전환정책을 추진함.

○ 유틸리티급 태양광 사업의 공제 비율 26%를 ’23년까지 연장

○ 연방에너지규제위원회(FERC)는 전력 유틸리티의 사이버 보안 투자 장려를 위해 관련 규칙제정안 공고(Notice of Proposed Rulemaking, NORP) 발표(’21. 02)

○ 바이든 정부의 「인플레 감축법」 시행은 태양광 발전 산업의 기폭제로 작용

○ 청정에너지 혁신 관련 대선공약에 대한 이행으로 10대 기후혁신 기술 선정 및 미국에너지부의 ARPA-E에 1억 달러 지원에 관한 행정명령에 서명(’21. 02)

□ 인플레이션 감축 법안을 제정하여, 기후변화 대응 및 친환경 에너지의 보급에 관한 세법을 개정하고 연방정부 예산을 사업별로 규정(’22. 09)

○ 환경 관련 우선순위 항목을 확인하여 환경 정의 실현을 가속하고, 전기 생산, 운송, 제조업, 건축 및 농업 부문의 온실가스 배출량 저감 목적으로 설계

○ 친환경 에너지에 대한 세액공제 적용 기간을 연장하거나 항목을 신설하는 등 세제 혜택의 범위를 확대

② EU

□ EU 집행위원회는 2050년까지의 기후 중립(탄소 배출량 제로)을 목적으로 수소 전략을 발표하고, 태양열과 풍력을 이용한 그린 수소 생산능력 구비를 위한 생산 및 충전 설비 관련 대대적인 투자 계획을 포함(’20. 07)

○ 폰 데 라이엔 EU 집행위원장은 역내 수소 시장 창출 및 확대를 위해 30억 유로를 투자 계획

○ 수소은행의 자금은 EU 혁신기금에서 제공되며, EU의 2030년까지 재생에너지로 생산된 그린 수소 1,000만 톤 생산목표를 실현하는데 사용 예정

□ EU는 유럽의 녹색전환과 지속가능한 경제 달성을 위해 중장기 전략을 구축하였으며 장기 전략으로 「The European Green Deal」을, 중단기 전략으로 「Recovery plan for Europe」과 「European Climate Law」을 제시

○ 「The European Green Deal」 전략은 탄소중립을 위한 유럽의 장기 전략으로 2050년까지 이산화탄소 순 배출량을 0을 목표로 하는 유럽의 투자 정책

○ 「Recovery plan for Europe」을 통해 7,500억 유로의 회복기금을 조성하여 재생에너지, 청정 수송 등을 지원할 계획

○ 「European Climate Law」는 법제화를 통해 정치적 약속을 법적 의무화하고, 투자 창출을 위해 고안된 법

③ 독일

□ 에너지 전환에 관한 1,300억 유로 규모의 지원계획을 발표

○ ‘미래패키지(Future Package)’ 신설, 국외 수소사업 지원, 건물현대화 지원, 재생에너지 이용비용 인하 등의 계획을 포함

□ 2010년 이후부터 에너지 전환(Energiewende) 정책을 추진하고 있으며, 최근 재생에너지 보급을 확대하는 재생에너지법 개정안을 발표

○ 기존 화석연료와 원자력을 통한 에너지 생산 비율을 지속적으로 낮추고 신재생에너지 비율을 늘려, 2030년 재생에너지 발전량 비중을 기존 50%에서 65%까지 확대하고, 연간 약 1GW의 해상풍력 발전설비의 보급을 요구

○ 상기 개정안에 따라, 독일은 2050년까지 전체 전기소비 비중의 80% 이상을 목표로 하는 전력부문 탄소중립 달성을 규정하였으며, 목표 달성을 위해서 전력망 확충 계획에 대한 추가 수립이 필요한 상황

□ 에너지 가격 인플레이션으로부터 가계와 기업 보호를 위해 가스 가격 통제, 가스 판매세 인하가 등 2,000억 유로 규모의 에너지 지원 패키지를 발표

○ 러시아의 우크라이나 침공으로 가스 공급이 급속히 악화되면서 독일은 6월 21일 경계경보(alert-level notice)를 내림

○ 해당 계획은 2024년까지 운영될 예정이며, 이번에 독일 정부가 발표한 패키지는 에너지 위기 이후 유럽 내 정부들에서 발표된 것 중에서 가장 큰 규모의 지원책

○ ‘긴급 기후 보호 프로그램 2022’을 채택하고, 최대 80억 유로의 기금을 조성(’21. 06)

□ 자동차 등의 수요처 맞춤형 친환경 소재 사용을 구매할당제, 보조금 지원 등의 정책적 제도를 통해 촉진하고 있음

○ 에너지 수입 활용 산업부문의 에너지 이용 관련 조세부담을 경감함

○ 기후보호계약을 통해 사전합의 가격보다 배출권 가격 하락 시 차액을 보전함

④ 영국

□ 영국 정부는 유럽연합 재생에너지 지침(Renewable Energy Directive, RED)에 따라 2011년 국가재생에너지실행계획(National Renewable Energy Action Plan, NREAP)을 수립

○ 2017년에는 청정성장 전략(Clean Growth Strategy)를 도입해 2032년 청정연료 전원비중 80%, 2050년 100% 청정전원 체제 구축을 목표로 세움

□ 영국 정부는 차액계약제도(Contracts for Difference, CfDs) 제도 운영(’14. 04)

○ CfD에서 발전사업자는 권리행사가격(특정한 저탄소 기술에서 투자비를 반영한 전력 가격)과 기준가격(영국 시장에서 전력의 평균적 시장 가격) 사이의 차액을 지불받음

○ 기준가격이 계약상의 권리행사 가격보다 낮은 경우 발전사업자는 그 차액을 보상받아 기대 수익을 달성할 수 있음. 기준가격이 권리행사가격보다 높은 경우 발전사업자가 그 차액을 반납하여 전력소비자에 대한 부담을 제한하는 구조

○ 재생에너지 부문 재정 부담이 증가하자 시장 경쟁체계를 도입하여 효율적인 전력시장을 구축하는 방향으로 진행하고 있으며, SEG(Smart Export Guarantee)와 CfDs를 혼용하여 운영

□ 영국은 세계 최초의 재생에너지 열 인센티브(Renewable Heat Incentive)제도로 재생에너지 열 보급 증가를 추진 중

○ 영국 정부는 기후 목표 달성을 확실히 하기 위해 RHI 제도를 연장하고 RHI에 대한 지원을 4억3천만 파운드에서 11.5억 파운드로 증가할 계획

○ 또한, 「에너지안보 전략」을 수립하고, NET-제로 달성 및 해외 에너지 의존도 축소, 저가의 안정적인 청정 전력 제공을 위한 세부 목표 및 방안 제시

⑤ 프랑스

□ 기후변화 가속화 및 러시아-우크라이나 전쟁 상황의 에너지 공급위기 극복을 위해, 에너지효율 제고, 에너지 절약 및 소비 감축, 재생에너지(EnR) 개발 가속화 등을 위한 단기 실행계획에 대해 언급하고, 「PLAN OF SOBRIETY ENERGY」을 발표(’22. 10)

○ 항공사들은 재생에너지 항공연료 혼합비율을 지속적으로 높여(2025년에 2%, 2030년에 5%) 지속가능한 항공연료의 공급을 증대

○ 중앙정부, 지방정부, 기업, 일반국민 등이 일상적인 업무 및 생활에서 실천 가능한 에너지 절약 및 소비 감축 조치를 실행

□ 에너지·기후 적응법과 산업 탈탄소화 정책을 가속하고 있으여 화석연료 사용 축소를 위한 R&D 지원 강화

○ 12억 유로를 편성하여 화석연료 사용 축소 장려 정책 지원

○ 70억 유로 규모의 녹색채권을 발행하여 수소 환원공정에 관한 R&D 지원을 강화

□ 재생에너지 비율 확대, 탄소시장 개편 등을 골자로 하는 에너지전환법을 마련

○ 온실가스 배출량 2030년까지 40% 감소(1990년 배출량 대비), 최종 에너지 소비량 2030년까지 20%, 2050년까지 50% 절감(2012년 대비), 재생에너지 소비 비중 2030년까지 32%로 확대(재생에너지 전력비중 40%), 화석연료 사용 2030년까지 30% 축소 등의 세부 목표를 명시

○ 에너지효율 제고를 위한 약 1백억 유로 규모의 보조금 지원, 건물 보수를 위한 무이자 대출, 디젤 차량의 전기차 전환 시 보조금 지급 등의 내용을 포함

⑥ 일본

□ 일본은 ’21년 6월 ‘2050 탄소중립에 따른 녹색성장 전략’을 발표하여, 자동차·배터리 등 14개 분야의 차세대 기술개발을 지원하기로 공표

○ 탈탄소 부가가치를 향상시키도록 하는 설비투자 세액공제를 최대 10%까지 추진 및 50%까지 특별 상각하기로 결정

□ 경제 산업성은 신재생에너지 부담금이 지속 상승하는 상황에서 시장가격 연동형 지원제도인 FIP(Feed-in Premium)를 도입하는 재생에너지 특별조치법 개정안 통과 (’20. 06)

○ FIP는 신재생에너지발전 사업자가 시장가격에 매진하는 경우, 할증으로 보조금을 가산하는 방식

⑦ 중국

□ ‘녹색 저탄소 순환발전 경제체계 구축 완비 관련 지도의견’ 발표(’21. 02)에 따라, ’50년까지 총 70~174조 위안의 경제적 지원과 함께 투자·건설·생산·유통·생활·소비 등 전 방위적 녹색발전을 추진하여 탄소피크 및 탄소중립 실현을 목표

○ ’25년까지 산업·에너지·운송구조 개선, 녹색산업 비중 제고, 인프라 건설 친환경화 등 녹색·저탄소 생산·유통·소비체계의 기반을 구축하고, ’35년까지 중점 업종·상품의 자원이용 효율성의 국제 선진수준 달성, 탄소피크 도달 후 배출량 감축 등을 실현을 목표

□ 중국은 또한 저탄소·녹색도시 시범도시 조성을 추진하며, 녹색기술을 선제적으로 도입·육성하고 있으며, 녹색 금융 시범지구를 선정하여 녹색 프로젝트 자금을 지원

○ 이산화탄소 배출 제로에 가까운 에너지빌딩 등 저탄소 기술 시범공정 프로젝트 추진 중

(2) 국내 정책동향

① 관계부처 합동

□ 정부는 탄소중립 비전 선포 1주년을 맞이해 관계부처 합동으로 「산업·에너지 탄소중립 대전환 비전과 전략」(’21.12.)을 발표

○ 탄소중립은 우리 경제의 새로운 도약 기회이나, 그 도전 과정에서 죽음의 계곡과 다윈의 바다를 건너야 하는 기업의 부담감도 확인됨

○ 지난 1여 년간 소통과 공감대를 바탕으로 중장기적으로 추진해 나가야 할 과제와 정책 방향성을 담은 종합 전략을 마련

□ 국내 재생에너지 보급을 위한 제반 환경이 주요국 대비 불리하여 現 정부는 이를 위해 「탄소중립 녹색성장 기술 혁신 전략」(’22.10.)을 발표

○ 혁신기술 개발을 위하여 에너지 수요 관리(2조원, 27.8%), 에너지 저장(1.9조원, 26%), 재생에너지(1.4조원, 19.5%) 등 에너지 분야에 집중적으로 투자를 확대

○ 에너지원, 에너지 저장 등 관련 신기술 육성을 위해 재생 에너지, 자원 순환 등 전 과정에 걸친 기업 창업 지원과 지원 프로그램 운영 계획

○ 국내 자원의 한계로 글로벌 선도국과 협력을 확대하여 기술 주도권 필요성 강조

[ 유형별 국제협력 의제 예시 ]

유형

| 분야

| 전략과제

| 국내 우수기술

| 필요한 해외기술

| 협력국

(예상)

|

기술

도입형

| 수소

생산

| 알칼리 수전해 고내구성

전극 및 분리막 기술

| 전극, 분리막 등 생산

기술

| 고내구성 분리막 및

대형전극 원천기술

| 독일,

이탈리아

|

세계

선도형

| 태양광

| 차세대 태양광 발전

원천 기술

| 페로브스카이트

고효율 소자

| 탠덤 모듈 저온

공정장비 등

| 독일, 스위스,

미국 등

|

* 출처 : 탄소중립 녹색성장 기술 혁신 전략_관계부처 합동(’22.10)

|

② 산업통상자원부

□ 제5차 에너지기본계획(’20.12.)은 2034년 신재생에너지 발전비중을 25.8%로 설정하는 등 재생에너지가 주력 에너지원으로 부상 예상

○ 보급 위주의 신재생에너지 정책을 넘어 전통전원 수준의 계통 기여 및 시장제도 등도 체계적으로 준비가 필요함을 역설

○ 기존 계획에서 고려가 부족했던 전력계통, 재생에너지 수요, 신에너지(수소) 부문을 대폭 보완 및 강화하였으며 주요 특징은 아래와 같음

③ 중소벤처기업부 및 중소기업 관련 정책

□ 중소기업 탄소중립 대응을 위한 핵심기술개발 및 설비투자 지원 본격화(’22. 05)

○ 중기부는 중소기업 탄소중립 전환을 위한 핵심기술 개발 및 설비투자 지원 관련 3개 사업 공고 및 사업 설명회를 개최하고 지원 대상에 신재생에너지 관련 10개 품목 포함

○ 정부는 ’21년 12월 「중소기업 탄소중립 대응 지원방안」 발표 이후, ’22년 중소벤처기업의 저탄소 전환 및 그린분야 혁신 벤처창업기업 육성 지원

나. 산업 여건 및 시장 현황

(1) 국내 산업 여건

□ 신‧재생에너지 산업통계에 따르면 ’20년 대비 ’21년 사업체수, 종사자수, 매출액 등은 증가하였으나 투자 규모는 감소함

○ 신재생에너지 확대 정책 기조와 해당 산업 분야 건설업 규모가 축소된 영향에 따라 나타난 현상으로 추정됨

□ (태양광) 사업체수, 종사자수, 매출액 등은 증가 추세, 투자액은 약 1조 원 가량 감소하였으며 건설업 분야는 사업체 수를 제외한 나머지 분야에서 감소 추세로 확인

□ (풍력발전) 사업체수, 종사자수, 매출액 등은 증가 추세, 투자액은 약 2,800억 원 가량, 약 65.8% 감소하였으며, 건설업 분야는 매출액도 감소 추세

□ (연료전지발전) 사업체수/매출액은 증가, 종사자수/투자액은 감소 추세

(2) 시장 규모 및 전망

① 세계 시장

□ 러시아의 우크라이나 침공에 따라 신재생에너지 시장의 변동성 심화

○ 러시아의 우크라이나 침공 이후 유럽 가스 공급이 감소되자 가스 가격은 잇따라 최고치를 경신하였고, 변동성도 심화되었음

○ 현재의 글로벌 에너지 위기는 다시 한 번 재생에너지의 핵심 역할을 강조하고 있으며, 특히 풍력·태양광은 러시아 천연 가스에 대한 의존도를 줄일 수 있는 잠재력을 가지고 있음

○ 2023년 이후에 새롭고 더 강력한 정책이 시행되지 않는 한, 전 세계 재생에너지 성장은 2022년에 비해 안정적으로 유지될 것으로 예상됨. 태양광 발전량은 2023년에 높은 수준으로 예상되며, 풍력 및 바이오 에너지의 확장이 안정적으로 유지되고 있는 가운데, 중국의 프로젝트 파이프라인 감소로 인해 수력 추가량이 40% 감소하여 세계 재생 에너지 시장의 증가를 방해함

□ 2022년에 세계 에너지 투자가 8% 이상 증가하여 코로나 이전 수준을 훨씬 상회하는 총 2조 4천억 달러에 도달할 것으로 전망

○ 에너지 부문의 모든 부문이 증가하고 있지만 최근 몇 년 동안 주로 재생에너지에 대한 투자가 증가하고 있음

○ 투자는 에너지 위기의 여러 가닥을 해결하는 데 중요한 요소이며, 소비자에 대한 부담을 완화하고, 경제 회복을 촉진하고, 러시아에 대한 위기를 줄일 수 있음. 투자를 통해 재생에너지 전환 속도를 높일 수 있음

○ 재생에너지는 최근 비용이 상승했음에도 긍정적인 추세를 나타내고 있으며, 풍력, 태양광 발전 기술은 신규 투자의 거의 절반을 차지하고 있음. 태양광과 육상풍력의 전체 투자비용이 2022년에 15%에서 25% 더 높을 것으로 추정됨

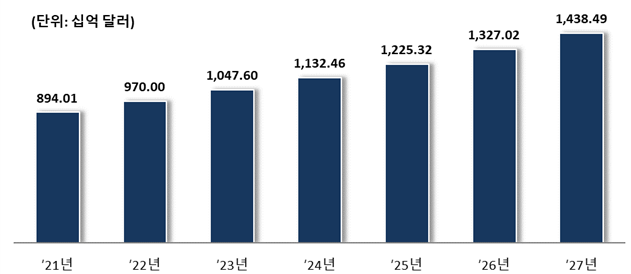

□ 신재생에너지 시장전망

○ 글로벌 재생에너지 시장은 2021년 894억 달러에서 2027년 1조 438억 달러로 연평균 8.2% 성장이 전망

(단위 : 십억 달러, %)

구분

| ‘21년

| ‘22년

| ‘23년

| ‘24년

| ‘25년

| ‘26년

| ‘27년

| CAGR

(‘21∼’27)

|

합계

| 894.01

| 970.00

| 1,047.60

| 1,132.46

| 1,225.32

| 1,327.02

| 1,438.49

| 8.2

|

|

* 출처 : Renewable Energy Marke(2023-2032)_PrecedenceResearch(’23. 10)

|

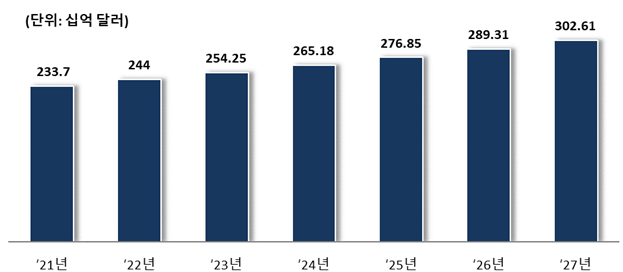

□ 수소에너지 시장전망

○ 세계 수소에너지 시장은 2021년에 2,337억 달러에서 2027년 3,026억 달러로 연평균 4.4% 성장이 전망

○ 수소위원회에서 발간한 ‘Hydrogen, Scaling up’ 보고서에 의하면, 수소에너지는 ’50년 전 세계 에너지 수요량의 대략 20%를 담당하면서, 매년 약 60억 톤의 CO2가 감축될 것으로 전망됨

○ 2021년 수소 수요는 전년 대비 5% 증가한 9400만 톤(Mt)에 달했고, 코로나19 이전 수준으로 회복하였으며, 전 세계 최종 에너지 소비량의 약 2.5%에 해당

○ 수소가 에너지 전환의 핵심으로 부상하며, 전 세계적으로 공공·민간 투자가 확대

[ 수소에너지 세계 시장 규모 및 전망 ]

(단위 : 십억 달러, %)

구분

| ‘21년

| ‘22년

| ‘23년

| ‘24년

| ‘25년

| ‘26년

| ‘27년

| CAGR

(‘21∼’27)

|

세계시장

| 233.7

| 244

| 254.25

| 265.18

| 276.85

| 289.31

| 302.61

| 4.4

|

|

* 출처 : Hydropower Market(2023-2032)_PrecedenceResearch(’23. 8)

|

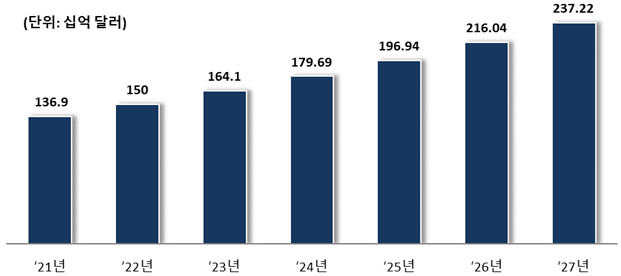

□ 태양광 시장전망

○ 세계 태양광 발전 시장은 2021년에 1,369억 달러에서 2027년 2,372억 달러로 연평균 9.6% 성장이 전망

○ 2022년 상반기 글로벌 태양광 설치량은 전년동기 대비 20% 이상 증가한 것으로 추정되며, 2022년 전망치는 230GW에서 240GW로 상향 조정 전망

○ 2022년 글로벌 태양광 공급망에서 중국 독점화 가속되고 있으며, 2022년 증설된 폴리실리콘 생산용량 7만 톤 모두 중국에 증설되었고, 모듈 역시 증가분 123GW 중 중국 생산용량 증가분은 114GW에 달해 글로벌 모듈 증설의 92.7%가 중국에서 이루어짐

○ 2023년 글로벌 태양광 수요증가는 제품가격 하락이 이끌고 있으며, 특히 최대 수요지인 중국 태양광 수요가 급증한 상황

[ 태양광 발전 세계 시장규모 및 전망 ]

(단위 : 십억 달러, %)

구분

| ‘21년

| ‘22년

| ‘23년

| ‘24년

| ‘25년

| ‘26년

| ‘27년

| CAGR

(‘21∼’27)

|

세계시장

| 136.9

| 150

| 164.1

| 179.69

| 196.94

| 216.04

| 237.22

| 9.6

|

|

* 출처 : Solar Photovoltaic Market(2023-2032)_PrecedenceResearch(’23. 10)

|

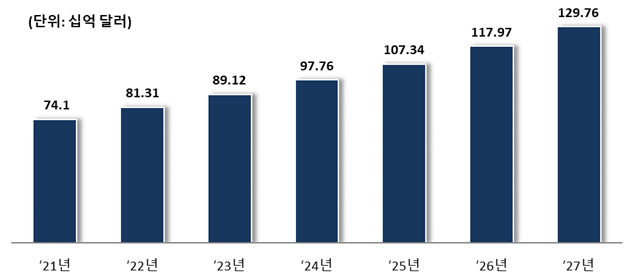

□ 풍력 시장전망

○ 세계 풍력발전 시장은 2023년에 890억 달러에서 2029년 1,574억 달러로 연평균 10.10% 성장이 전망됨

○ 글로벌 풍력수요는 기후변화에 따른 피해가 커짐에 따라 지구온난화를 막기 위해 크게 증가할 전망이며, IEA에 따르면 글로벌 탄소중립 달성을 위한 신재생에너지 수요 증가로 2050년까지 매년 250GW 규모의 신규 풍력수요가 발생할 전망임

○ 글로벌 풍력산업의 차세대 성장동력은 해상풍력이며, 대형 터빈 등 기술발전 및 단일 프로젝트 규모의 증가로 해상풍력 발전단가가 하락하고 있어, 향후 글로벌 수요도 빠르게 증가할 전망임

○ 2021년 글로벌 해상풍력 발전량은 전년 대비 157% 증가한 54,259MW이며, 2022년 글로벌 해상풍력 발전량은 전년 대비 116% 증가한 63,200MW임

○ 2022년 13GW에 불과했던 글로벌 해상풍력 시장은 2030년 47GW, 2035년 70GW, 2040년 110GW에 달할 전망임

○ 2021년 글로벌 풍력 설치량은 전년 대비 10.5% 감소한 85GW를 기록했으며, 2022년 글로벌 풍력 설치량은 전년 대비 10.6% 감소한 76GW를 기록

○ 글로벌 육상풍력 설치량은 2025년 97GW, 2030년 112GW에 달할 전망이며, 탄소중립 달성을 위한 신재생에너지 사용 확대의 필요성이 확대됨에 따라 글로벌 풍력수요는 지속적으로 증가할 수밖에 없는 상황

○ 러시아-우크라이나 전쟁으로 러시아가 유럽 지역 가스공급을 축소하는 등 에너지안보에 대한 이슈까지 겹치면서 풍력발전에 대한 전략적 수요가 늘어날 전망임

[ 풍력발전 세계 시장 규모 및 전망 ]

(단위 : 십억 달러, %)

구분

| ‘21년

| ‘22년

| ‘23년

| ‘24년

| ‘25년

| ‘26년

| ‘27년

| CAGR

(‘21∼’27)

|

세계시장

| 74.1

| 81.31

| 89.12

| 97.76

| 107.34

| 117.97

| 129.76

| 38.1

|

|

* 출처 : Wind Energy Market(2023-2032)_PrecedenceResearch(’23. 6)

|

(단위 : 십억 달러, %)

② 국내 시장

□ 국내 신재생에너지 산업은 태양광 위주로 성장했으나, 10차 전력수급기본계획으로 보급속도가 조정되어 신재생에너지 발전의 경우, 현재의 보급 목표도 달성하기 쉽지 않은 상황이나 신재생에너지 설비용량은 지속적으로 확대 중

○ 2021년부터 태양광 발전설비의 보급 증가세가 다소 둔화되고 있으며, 현재 추진 중인 신재생에너지발전 건설사업 70% 이상이 풍력발전사업으로 인허가 절차의 복잡성, 주민수용성 문제로 인해 대부분의 프로젝트가 진행에 난항

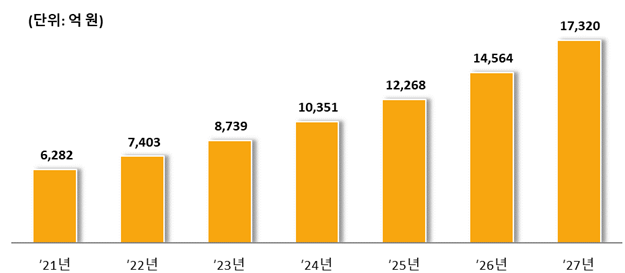

□ 수소에너지 시장전망

○ 국내 수소에너지 시장은 2021년 6,282억 원에서 2027년 1조 7,320억 원으로 연평균 18.4% 증가할 것으로 전망됨

○ 2015년 기준, 국내 수소 사용량은 약 240만 톤으로, 수소의 대부분은 산업용 원료로 사용하고 있음. 맥킨지 보고서에 의하면, 2050년 국내 수소 사용량은 약 1,690만 톤으로 2015년 대비 사용량이 약 7배 증가할 것으로 전망

[ 수소에너지 국내 시장규모 및 전망 ]

(단위 : 억 원, %)

구분

| ‘21년

| ‘22년

| ‘23년

| ‘24년

| ‘25년

| ‘26년

| ‘27년

| CAGR

(‘23∼’27)

|

국내시장

| 6,282

| 7,403

| 8,739

| 10,351

| 12,268

| 14,564

| 17,320

| 18.4

|

|

* 출처 : (수소 생산) 자체작성 / (수소 연료전지) ASTI Market Insight(수소연료전지)_KISTI(21. 12)

|

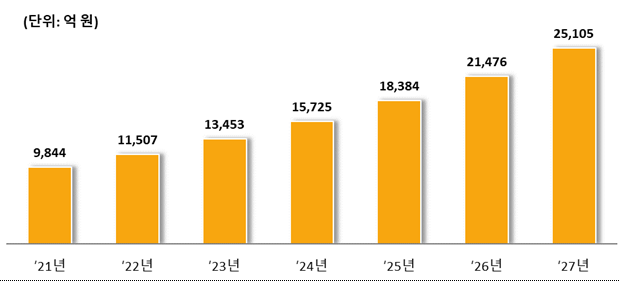

□ 태양광 시장전망

○ 국내 태양광 발전시장은 2021년 9,844억 원에서 2027년 2조 5,105억 원으로 연평균 16.90% 증가할 것으로 전망됨

○ 2022년 국내 태양광 설치량은 3.0GW를 기록해 전년 대비 28.6% 감소함

○ REC 가격은 2023년 4월 7만원 대에 진입(72,129원) 후 4달 연속 7만원대를 유지하는 등 안정세를 이어가고 있으며 7월에는 전년 대비 31.7% 상승한 7만 3,218원 기록(전년에는 5만 5,606원)

○ 2023년 상반기 폴리실리콘 누적 수출액은 전년 동기 대비 11.7% 감소한 29.1백만 달러이며, 글로벌 태양광 수요 증가 및 폴리실리콘 가격상승에도 불구하고 폴리실리콘 수출액은 2018년 이후 감소세를 지속함

[ 태양광발전 국내 시장규모 및 전망 ]

(단위 : 억 원, %)

구분

| ‘21년

| ‘22년

| ‘23년

| ‘24년

| ‘25년

| ‘26년

| ‘27년

| CAGR

(‘23∼’27)

|

국내시장

| 9,844

| 11,507

| 13,453

| 15,725

| 18,384

| 21,476

| 25,105

| 16.9

|

|

* 출처 : South Korea Solar Electricity Market Report 2022_Bcc Research(’22)

* 2023년 환율 1USD = 1,287.5원 적용

|

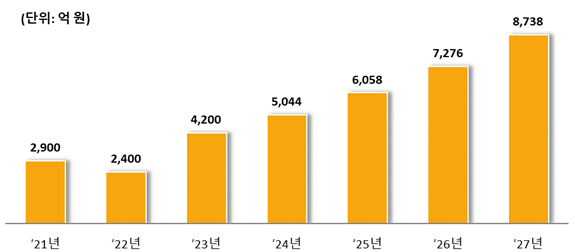

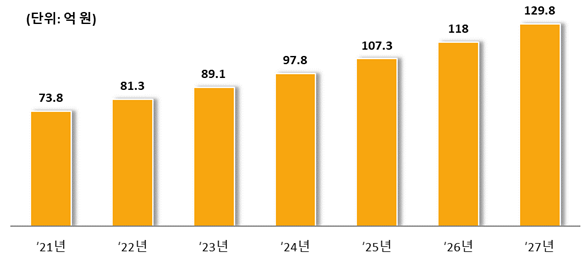

□ 풍력 시장전망

○ 국내 풍력 발전시장은 ’21년 2,900억 원에서 ’27년 8,738억 원으로 연평균 20.20% 증가, 국내 풍력 에너지시장은 ’21년 약 74억 원에서 ’27년 130억 원으로 연평균 9.9% 증가할 것으로 전망

[ 풍력발전 국내 시장규모 및 전망 ]

(단위 : 억 원, %)

구분

| ‘21년

| ‘22년

| ‘23년

| ‘24년

| ‘25년

| ‘26년

| ‘27년

| CAGR

(‘23∼’27)

|

국내시장

| 2,900

| 2,400

| 4,200

| 5,044

| 6,058

| 7,276

| 8,738

| 20.2

|

|

* 출처 : 자체작성

|

[ 풍력에너지 국내 시장규모 및 전망 ]

(단위 : 억 원, %)

구분

| ‘21년

| ‘22년

| ‘23년

| ‘24년

| ‘25년

| ‘26년

| ‘27년

| CAGR

(‘23∼’27)

|

국내시장

| 73.8

| 81.3

| 89.1

| 97.8

| 107.3

| 118

| 129.8

| 9.9

|

|

* 출처 : Wind Energy Market(2023-2032)_PrecedenceResearch(’23. 6)

|

(3) 주요 업체 동향

□ 국내 산업 생태계 현황

○ 신재생에너지산업은 핵심기술 보유 여부에 따라 글로벌 기업으로 부상할 수 있는 산업으로, 산업생태계 구축에 대·중소기업의 공생발전 방안이 시급함

○ 신재생에너지는 산업적 구조가 갖추어져 있으나 대기업 중심으로 수직계열화를 통한 밸류체인 통합이 진행되고 있어, 산업생태계 상에서 중소기업이 확실한 위치를 확보할 수 있도록 중소기업의 기술역량 강화를 위한 정책적·전략적 지원이 중요함

[ 신재생에너지 생태계 이슈 ]

구분

| 산업 생태계 주요이슈

|

수소

에너지

| ㅇ 한국의 수소 에너지 기술, 수소 자동차와 연료전지 분야에 편중. 수소 에너지 인프라 분야의 기술 혁신은 미흡함

ㅇ 현재 국내에서 수소 에너지 기술개발은 자동차 산업에서 주도하고 있으며, 일부 기업들에 심하게 편중됨에 따라 중소기업과 산학의 동반 진출이 절실히 요구되는 분야임

|

태양광

| ㅇ 저렴한 중국 제품으로, 가격 경쟁력에 밀려, 국내 태양광 업계가 힘들어짐

ㅇ 국내 태양광 제조기업의 판로 확보를 위한 대책 마련과 대기업-중소기업 동반성장의 모델 제시, 입찰 기준 재정비와 지역 경제 활성화를 위한 대책이 필요함

ㅇ 대기업을 중심으로 원자재에서 시스템까지 수직계열화가 이뤄졌으며, 중소·중견기업과의 협력이 중요한 상황임

ㅇ 미국 인플레이션 감축법(IRA)이 상·하원을 통과했으며, 법안 시행 시 현지 재생에너지 및 전기차/배터리 업체들의 수혜가 예상되며, 친환경 에너지 생산 및 보급이 가속화 예상 등 국내 태양광 기업에 긍정적인 수혜가 예상됨

|

풍력

| ㅇ 국내 풍력발전 시장에서는 외국 기업이 선점하고 있음. 풍력 산업의 핵심인 터빈 제조 기술은 덴마크의 베스타스, 스페인 지멘스 가메사, 미국 GE 등 선진국이 주도하고 있음

ㅇ 풍력발전 부품은 중소기업이, 시스템 완제품은 대기업이 생산하는 구도지만, 중소·중견기업의 장비산업 및 핵심 부품·소재에서 여전히 취약한 상황임

ㅇ 풍력부품 제조 국내 중소기업과 시스템(대기업)의 상호협력관계 강화 및 단조부품 외 부품 제조업 육성이 필요함

|

* 출처 : 자체작성

|

□ 수소에너지

○ 수소에너지 분야의 주요 업체는 연료전지/발전분야, 수소연료전지차, 수소생산/수소 충전소로 크게 분류되어 상업화를 진행하고 있음

○ (J-POWER, 일본) 수소 서플라이 체인 추진기구인 HySTRA를 중심으로 가와사키 중공업, 쉘재팬, 이와타니산업과 협력 하에 호주 발 수소수입을 추진 중에 있음. 2020년부터 실증 운전이 시작되어, 갈탄개질을 이용한 수소수입을 통해 수백엔/N㎥까지 낮추는 것을 목표로 함

○ (미쓰비시그룹, 일본) 미쓰비시그룹은 닛폰유센, 치유다화공건설, 미쓰이 그룹으로 구성된 수소에너지 체인기술 연구조합(AHEAD)을 결성하여, 브루나이에서 천연가스 개질방식으로 생산한 수소를 톨루엔과 화학 반응시켜 메틸시클로헥산을 획득하는 사업을 추진함

○ (HI, 일본) 수소관련 연구개발 거점을 후쿠시마 현에 구축했으며, 지역 내에서 생산한 에너지를 지역 내에서 소비하는 것으로 실증사업을 진행하고 있음

○ (쇼와덴코, 일본) 수소추출 과정에서 발생하는 이산화탄소를 드라이아이스로 재활용함. 폐플라스틱에서 뽑아낸 수소를 가와사키 시에 위치한 호텔에 공급함

○ (다이세이건설, 일본) 풍력발전소 전력으로 제조한 수소를 수소저장합금탱크에 저장하여 트럭을 통해 운반함

○ (Air Liquide, 프랑스) Air Liquide는 5개 기업(Linde, Daimler, Shell, Total, OMV)과 공동 출자하여 H2 모빌리티(MOBILITY)라는 회사를 설립하였으며, H2 모빌리티 주도로 수소충전소 건설·보급을 급속히 확대해 나가고 있음

○ (Suncor Energy, 캐나다) 캐나다 에너지 지주회사 ATCO와 함께 연간 30만 톤의 수소 생산을 위한 대규모 청색 수소 생산시설 개발 프로젝트에 착수함

○ (Cummins, 미국) 수소 생산부터 저장, 전기화 솔루션, 배터리 및 연료전지까지 제공하는 미국 내 유일한 업체로서, 약 70년간의 수소에너지 활용 경험을 기반으로 최근 PEM(Polymer Electrolyte Membrane) 수소연료전지 사업을 확대함

○ (현대자동차, 한국) 현대자동차그룹의 연료전지 시스템 기반 수소 사업 브랜드인 HTWO(에이치투)는 ’22년 독일 파운(FAUN)그룹의 자회사 엔지니어스(Enginius)와 상용차 양산을 위한 수소연료전지 공급 계약을 체결함

- 현대자동차그룹이 타사의 대규모 양산 프로젝트에 연료전지시스템을 공급하는 것은 이번이 처음이며, 공급하는 연료전지 시스템은 글로벌 누적 3만대를 넘어선 판매량으로, 기술력이 검증된 넥쏘의 90kW급 연료전지 시스템과 동일한 제품임

○ (기아자동차, 한국) 연료전지차로 미국 주요도시 대륙횡단 테스트를 진행하였으며 2020년 1종의 수소 연료전지차를 선보일 예정이었으나 불발되었으며, 향후 군용 시장에 집중한 후 2028년부터 순차적으로 전기 승용차 라인업을 강화할 계획임

○ (에스퓨얼셀, 한국) GS칼텍스의 연료전지 사업부를 인수하면서 설립되었으며, 스택(Stack)과 고분자 전해질 연료전지(PEMFC) 시스템의 통합 설계 및 제어에 관련된 독자 기술을 보유함

○ (제이엔케이히터, 한국) LPG와 도시가스를 수소로 변환하는 기술을 가진 회사로 하루 수소생산량 250㎏ 및 500㎏규모의 개질기를 개발, 제작방법까지 확보함. 2020년 말 국내 최대 규모의 동부산권과 2021년 말 서울 상암에 천연가스 개질형 온사이트 수소버스충전소를 구축함으로써, 일반 수소버스용 뿐만 아니라 대용량 특수 수소충전소 시장까지 사업영역을 확장하고 있음

□ 태양광

○ 2022년 국내 주요 태양광 기업의 상반기 경영실적은 전년 동기 대비 개선되었으나, 중국기업과의 격차는 확대됨. 다만 미국의 인플레이션 감축법 실행으로 자국 내 태양광 생산설비 구축을 통해서 중국 의존도를 낮추려고 하고 있으며, 이 과정에서 미국에 진출한 우리 기업들의 수혜가 예상됨

○ (Jinko Solar, 중국) 중국 기반의 글로벌 PV(Photovoltaic, 광전지) 산업의 대표 기업으로, 태양광 산업 수직계열화를 달성한 기업 중 하나임. 최근 네덜란드 태양광개발사 투자사인 Obton과 40㎿ 규모의 치타형 초고효율 60매 하프셀 모듈을 공급하기로 협약함. TR 융합기술을 채택한 진코솔라의 타이거모듈은 모듈 여러 겹을 중첩시켜 460W의 고출력과 20.78%의 모듈 효율을 실현함

○ (JA Solar, 중국) 고성능 광전지 제품 제조업체로써, ’20년 고효율성 태양광 모듈이 표준 시험 조건에서 525W가 넘는 출력으로 업계 신기록을 세웠다고 발표함. ’21년 대대적인 설비증설 및 ’22년 상반기 글로벌 태양광 수요 증가로 상반기 매출액이 큰 폭으로 증가함

○ (GCL SL, 중국) 결정질 실리콘 태양광 모듈 제조업체로써, 세계 최대 규모의 태양광 패널 공장 건설을 검토 중

○ (KYOCERA, 일본) 일본 내 태양광 생산량 2위 업체이나, 최근 사업 위기로 미에현의 태양광 패널 공장을 폐쇄했고, 파나소닉 공장도 태양광의 원재료인 폴리실리콘을 생산을 멈춤

○ (Ulvac, 일본) 진공 기술을 응용한 제품을 폭넓게 취급하며, FPD 및 PV 제조 장비를 포함한 진공 장비 사업에서 매출을 내고 있음

○ (NPC, 일본) 태양광 패널의 폐기처리를 위해 유리와 봉지재 EVA를 분리하는 기술을 개발, 일반적으로 산업 폐기물로 처리되지만, 열화가 되지 않은 것을 선별하여 재사용하고 있음

○ (Applied materials, 미국) 새로운 "ecoUP" 이니셔티브의 일환으로 제조 시스템에 대해 웨이퍼 당 기준으로 Applied는 30 % 감소와 동등한 에너지 소비 30 % 감소를 목표로 "3x30" 목표를 내세움

○ (First Solar, 미국) 25GW DC 이상의 PV 모듈 DC를 45개국 이상에 공급하였으며, 오하이오에서 연간 생산 용량 1.9GW DC를 갖춤. 연간 5.5GW DC의 생산 능력을 갖춘 베트남과 말레이시아에 제조 시설을 운영하고 있음. 2022년 상반기 글로벌 태양광 시장 호황에도 불구하고 경쟁력 약화로 전년 동기 대비 매출액이 감소했으며, 영업이익은 적자로 전환됨

○ (한화큐셀, 한국) 태양광 셀, 태양광 모듈, 상업용 rooftop 설치 시스템 및 턴키 솔루션을 아우르는 제품 라인업을 보유함. 제품 브랜드 큐셀(Q CELLS)은 Q.PEAK, Q.PLUS, Q.PRIME, Q.POWER, 의 태양광 모듈 제품 라인업을 지니며 약 8.1GW의 연간 셀 생산량을 가짐

○ (OCI POWER, 한국) 10N급 이상 세계 최고 수준의 고순도 폴리실리콘을 전 세계에 공급하고, 미국 텍사스에 450㎿규모의 초대형 태양광발전소를 건설함

○ (웅진에너지, 한국) 2006년 웅진그룹과 미국 SunPower Corp.의 합작투자로 설립된 회사임. 태양전지용 잉곳 및 웨이퍼 제조업을 주요 사업으로 영위했으나, 태양광 산업 자체의 침체분위기와 중국의 저가 물량 공세로 웅진에너지는 파산 위기에 있음

○ (신성이엔지, 한국) 태양광 셀, 모듈의 제조 및 판매, 클린룸장비(FFU, EFU)의 제조, 판매와 설치공사 등의 사업을 하고 있음

○ (브이젠, 한국) 신재생발전소 기반 VPP(가상발전소) 솔루션을 제공함. 태양광, 풍력과 같은 소규모 신재생에너지 분산전원을 클라우드 기반의 인공지능 소프트웨어를 이용해 하나의 발전소처럼 통합·관리하는 가상의 발전소 시스템으로 기상 변화 등의 영향에 의한 계통 불안전 문제를 해결함

○ (소프트피브이, 한국) 태양광 에너지 솔루션기업으로 세계 최초로 전자부품 형태의 3차원 구슬형 태양전지를 개발함

□ 풍력

○ 풍력 강국 중 하나는 덴마크로, 특히 해상풍력 관련 터빈 중심의 Vestas, Seimens Gamesa와 프로젝트 디벨로퍼 중심의 Orsted, COP와 케이블 중심의 NKT 기업이 포진되어 글로벌 시장을 선도함

○ 국내 풍력발전용 핵심부품 개발 및 생산은 주로 부산 경남지역의 평산, 태웅, 용현BM, 현진소재, 동국 S&C, 유니슨 등에서 메인샤프트, 타워플렌지, 타워, 베어링 등 철강 단조 및 용접 공정을 거치는 주요 부품을 생산 및 수출함

○ (Vestas, 덴마크) 미드아메리칸 에너지의 풍력 XI 프로젝트에 참여하여 미국 아이오와 주에110-2.0㎿ 터빈들을 설치하면서, 세계 최초로 풍력발전 용량 100GW에 도달

○ (Orsted, 덴마크) 세계 최대 해상풍력발전 단지인 영국의 월니 익스텐션 해상풍력 단지를 운영하고 있음. 2025년까지 5.5GW의 해상풍력단지 조성을 목표로 하는 대만에 2.4GW 구축을 담당할 Orsted사는 1단계인 900㎿를 2021~2022년에 건설하기로 하고 본격적인 건설 계획을 발표함. 또한 2020년 한국에도 진출해 풍력 사업을 추진함

○ (마루베니, 일본) 아키타 풍력프로젝트를 위한 특수목적 자회사인 ‘아키타 해상풍력발전주식회사’를 설립하고 총 13개의 회사(오바야시구미, 관서전력, 중부전력, 코스모에코파워, 동북자연에너지, 아키타 은행 등)의 출자를 받아 2020년 2월부터 사업에 착수

○ (시미즈건설, 일본) 해상풍력발전기 건설을 위한 자항식 조업선(SEP선)에 500억 엔을 투자해 건조할 계획을 밝혔고 고요건설, 고시마, 요리가미건설 작업선 건조를 위해 185억 엔을 공동으로 투자함

○ (오사카가스, 일본) 해상풍력발전을 강화해 재생에너지 전원 확보 목표치를 기존 100만㎾에서 200만㎾로 늘렸고 멕쿼리와 협력 협정을 체결함

○ (Siemens, 독일) 출력 1만kW 이상의 해상풍력발전기를 2024~2025년까지 개발을 목표로 함. 보수를 간소화하고 가동률을 향상해 발전비용을 낮춰 유지·보수 관련 기술개발을 진행

○ (씨에스윈드, 한국) 유럽시장 내 해상풍력타워 생산 및 시장 점유율 확대와 더불어 하부구조물인 ‘모노파일’ 사업진출을 위해 신규 생산 공장을 건설할 계획임. 현재 풍력타워시장에서 점유율 16%로 1위를 차지하고 있으며, 하부 구조물 시장 또한 선점하기 위한 고군분투 중임

○ (세아제강지주, 한국) 2021년 영국 현지에 해상풍력발전 하부구조물인 ‘모노파일’ 생산공장 건립 및 설비 구축을 위해 3년간 4000억 원의 대규모 투자를 단행함. 또한 에이블 해양 에너지 파크 내에 약 7만 4000평의 공장 전용 부지를 확보하며, 단일공장으로는 세계 최대 제조능력을 갖게 될 전망임

○ (두산중공업, 한국) 국내 풍력발전기 터빈분야를 선점중인 기업이며, 저풍속 지역에서 경제성을 제고하여 로터 직경이 134m인 WinDS3000/134 모델 개발로 2017년 7월 7일 국제 형식인증을 획득함. 해상풍력사업에서 현재 3㎿급, 5.5㎿급 해상풍력터빈을 보유하고 있고, 8㎿급 대형 해상풍력터빈은 2022년 상용화를 목표로 하고 있음. 풍력터빈 부품 국산화율은 70%를 달성했으며, 국내 해상풍력 단지 개발이 확대되고 있어 관련 중소부품업체와 동반성장도 가능할 전망임

○ (유니슨, 한국) 현재 2㎿와 4㎿ 라인업을 갖추고 있으며 2015년에서 2020년까지 국내 풍력발전기 설치 기수로 1위, 설치용량 기준으로는 베스타스에 이어 2위를 기록함. 향후 10㎿ 규모 풍력발전기를 2023년 상용화할 계획임

○ (동국S&C, 한국) 동국산업의 철수 및 건설사업부가 물적 분할하면서 설립된 해상풍력타워 풍력단지를 건설하는 업체로 2021년 8월 404억원 상당의 영양 제2풍력발전 발전단지 건설공사를 수주함. 철골구조물 제작사업에서 축적한 용접기술력을 바탕으로 풍력발전용 윈드타워 사업에 진출함

○ (삼강엠앤티, 한국) 2021년 7월 아랍에미리트, 싱가포르 풍력회사, 덴마크 외르스테드 등과 2,000억 원에 이르는 해상풍력 하부구조물 납품 계약을 체결함. 해상 풍력발전기는 해저에서 해수면까지 40~50m깊이의 ‘재킷’이라는 하부구조물 기초공사가 중요한데, 재킷 제조사는 삼강엠앤티가 국내에서 유일하며, 한 대당 가격은 40~50억 원에 달함

다. 기술 및 표준화(규제) 동향

① 해외 기술동향

□ 수소에너지

○ (생산) 수소 수요량에 대응하고 화석연료 수준의 가격 경쟁력을 확보하기 위하여 수소 생산에 관한 효율성을 개선하고, 단계적인 Scale-up을 진행 중

○ (저장/운송) 운송량 증대를 위한 수소 저장 및 운송기술의 고도화를 진행 중이며, 특히 액체수소 및 액상수소화물의 상태변화를 방지할 수 있는 안정화 기술 및 대용량의 저장 기술을 개발 중임

○ (응용) 수송 분야의 경우 확장성이 큰 연료전지를 중심으로 독점적 핵심소재를 발굴하고 부품의 국산화를 위한 기술 개발 중이며, 발전 분야의 경우 상용성 증대를 위해 설치비와 발전단가를 절감시키기 위한 연구 및 해외의존도를 낮추기 위한 기술 국산화를 추진하고 있음

○ (환경/안전) 환경을 고려하고, 안전 확보를 위한 다량의 수소데이터를 수집 및 활용하기 위한 데이터 관리 플랫폼을 개발 중임

○ (미국) 미국 에너지부는 미국에 수소전기차 도입 및 확산을 위하여 H2USA를 시작으로, H2FIRST 프로젝트(Hydrogen Fueling Infrastructure Research and Station Technology)를 만들어, 기업이 당면한 단·중기적인 도전과제 해결 지원

○ (일본) 일본의 수소공급 이용기술연구조합(Research Association of Hydrogen Supply Utilization Technology, HySUT)은 수소공급에 의한 저탄소사회의 실현을 목표로 연료전지자동차 및 수소공급 인프라의 일본 내 규제 적정화, 국제기준 조화, 국제 기준화에 대한 연구개발, 연료전지자동차 및 수소스테이션용 저비용 기기 시스템 등에 관한 연구개발, 수소스테이션 안전기반 정비에 대한 연구개발 등을 수행 중에 있음

○ (유럽) 유럽은 FCH JU(The Fuel Cells and Hydrogen Joint Undertaking)을 중심으로 수소전기버스 보급을 선도하고 있으며, 2020년에 200대 발주 및 현재 50대가 운행 중으로, 이는 세계 최대 규모임. 향후 유럽 전역에 수소버스 600대 배치가 목표임

□ 태양광

○ 태양광발전은 태양광을 직접 전기로 변환시키는 발전방식으로, 태양전지 중 결정질 실리콘 태양전지가 전체 태양광 시장을 주도하고 있음

○ (결정질 실리콘 태양전지) 최근 실험실 및 상업용 모듈의 효율향상을 위한 기술개발을 위한 개발이 진행되고 있음. 고효율 양산용 셀을 제조하기 위한 기술로 후면 패시베이션, 후면 국부전극 등이 주목을 받고 있으며, 이를 위한 증착기술, 프린팅기술 등이 개발 중임

○ (박막 태양전지) 저렴한 생산단가와 넓은 응용분야를 가지고 있어 박막태양전지는 차세대 기술로 주목받고 있음. 최근에 고효율화와 플렉시블 태양전지의 개발이 진행 중임

○ (태양광발전) 기상위성 관측 데이터를 이용한 일사량 및 발전량 추정기술에 대한 연구개발이 진행 중이며, P2P 통신 방식을 이용한 재생에너지 발전소와 이용자의 직접 발전 거래 도입이 검토되고 있음. 또한 블록체인을 활용한 다양한 전력거래 형태가 실현될 것으로 기대됨

□ 풍력

○ 풍력발전기는 대형화에 따른 균형화발전원가 저감 효과로 인해 매년 풍력발전기의 대형화가 진행되고 있으며, 이는 균등화 발전단가를 저감시킬 수 있는 방안임. 풍력발전기 개발 추이는 저풍속, 고효율, 대형화 추세임

○ 건물의 외형을 변형시켜 유리한 풍 환경을 제공하는 BIWT(Building Integrated Wind Turbine) 및 BAWT(Building-Augmented Wind Turbine) 형태의 건물 융·복합형 풍력 발전이 개발됨

○ 해상풍력발전의 경우 국내 조선해양의 풍부한 인프라를 활용한 부유식 해상풍력에 대한 개발이 추진되고 있으며, LCOE 저감에 유리한 초대형 직접 구동식 풍력 터빈이 개발됨. 또한 풍력데이터를 수집·분석·모니터링 하는 기술 개발 또한 진행 중에 있음

○ 글로벌 풍력터빈 제조업체는 풍력발전 디지털 기술을 미래 핵심 경쟁력으로 인식, 자체 개발 플랫폼을 통해 다양한 디지털 솔루션을 제공함

○ 경량화를 위해 대부분의 블레이드는 유리섬유 강화 폴리머(GFRP)를 사용하며 제작되며, 강성 유지와 하중 경감과 터빈의 대형화를 충족시키기 위해 카본섬유 사용이 확대되는 추세임

○ (유럽) 유럽은 해상풍력발전의 경우 현재 11~18 유로/㎾h인 LCOE를 2020년까지 9 유로/㎾h로 저감하는 것을 목표로 관련 기술개발 중임. 해상 풍력 발전 시장은 주로 영국을 중심으로 발전할 것으로 예상됨

○ (중국) 블럼버그 뉴 에너지 파이낸스가 집계한 2020년 중국의 육상 및 해상에서의 신규 풍력발전 설비 용량은 57.8 GW로 같은 해 전 세계 신규 풍력발전 설비 용량 96.7GW의 약 59.8%를 차지함

○ (중동) 유럽계 석유주요업체(BP, Shell, Total 등)와 중동계 국영석유기업들은 재생에너지 사업 다각화를 위해 노력 중에 있음

② 국내 기술동향

□ 국내 신재생에너지 산업 특징

○ 국내 신재생에너지 산업은 태양광과 풍력, 수소연료전지 위주로 활성화가 예상되며, 정부는 REC(신재생발전 공급인증서)의 가중치를 정책 수단으로 활용하여 신재생에너지 산업을 지원함. 향후 태양광, 풍력, ESS 등을 IoT로 연계한 신규 사업이 성장할 전망임

○ 산업통상자원부는 2050년 탄소중립 달성을 위해서는 친환경 에너지 시스템 구축이 무엇보다 시급하다는 판단 하에 재생에너지 관련 예산을 2020년 1조 2,226억 원에서 2021년 1조 6,710억 원으로 늘렸으며, 이는 2020년 대비 36% 증가된 수치임

○ 산업통상자원부 수소연료전지사업단 및 에너지기술평가원에서 수소충전소 보급사양을 개발함

□ 수소 에너지

○ 화석연료 수준의 가격 경쟁력 확보 및 기후변화에 대응하기 위하여 단계별 기술개발 전략을 통해 친환경 수소로의 점진적 전환을 꾀하고 있음

○ (생산) 초기에는 천연가스 개질 기술개발 중심으로 저가 수소를 대량 생산하는 기술을 확보하는데 주력하였으나, 최근의 경우 향후 ’30년까지 수소 생산량 증대를 위한 고효율·고용량 수전해 시스템(50kWh/kg-H2, 100MW급) 기술을 개발하고, 이를 태양광·풍력 등 다양한 재생에너지원과의 연계 실증을 추진하고 있음

○ (저장·운송) 차량용 저장용기 가격 저감, 고압·대용량 등 기체수소 저장·운송 기술의 고도화에 대한 기술개발 중이며, 독일·미국·일본에서 활발한 연구가 진행 중인 액상유기수소화물 분야는 원천기술이 확보된 상황임. 상용화된 액체수소 분야는 제품화가 추진되고 있음

○ (수송) 승용/상용차 연료전지 시스템을 기반으로 플랫폼 기술을 개발·응용하여 다양한 수송수단에 적용 중이며, 각 제품의 상이한 운영 환경에 따른 성능 구현 기술개발을 추진 중임. 수소 운송 및 대규모 저장 관련 기술이 아직까지 취약한 편임

□ 주요 업체 동향 태양광

□ 국내에서는 현대중공업, GS E&R, 한화큐셀, 신성솔라에너지 등에서 효율 향상과 원가 경쟁력 극복을 위해 고효율화 기술 개발이 활발히 진행 중임

□ 주요 업체 동향 풍력

○ 국내에서는 시스템 및 제품 개발 위주의 기술개발이 진행되어 왔으나 개발기술의 장기 시험평가 등의 성숙기를 거치지 못한 탓에 부품의 경우에는 시제품 단계임

○ (풍력발전용 핵심부품) 풍력발전 핵심부품은 전력변환장치, 발전기, 블레이드, 증속기, 축구동계, 베어링 및 요피치 시스템, 타워, 하부구조(Substructure) 등으로 구분. 국내에서는 2008년부터 부품 기술개발을 중점 지원하여 수출 사업화를 진행함

(2) 표준화(규제) 동향

□ 국제전기전자표준위원회(IEC)에서 IEC 61850 국제 표준을 수립함

○ 분산자원들은 전력산업의 디지털화에 따라 새로운 운영시스템을 요구받고 있으며, 이러한 시대변화에 대비하기 위하여 ‘전력 유틸리티 자동화를 위한 통신 네트워크 시스템’에 관한 표준이 수립됨

○ IEC 61850은 전력기기들이 디지털 통신을 위해 신속·정확한 자동화 기능을 발현하고, 다양한 기기들의 상호 운영성을 확보하기 위해 정보 전달의 관점에서 표준화된 공통 정보 모델을 구축하는데 목적을 두고 있음

○ IEC 61850은 최조 변전소 자동화의 통신 아키텍처에 대한 표준으로 제정된 후 2판으로 개정되면서 전력 유틸리티 전체 시스템의 자동화를 위한 표준으로 확장되었음. 2판을 통해 매핑 및 어플리케이션 관련 표준 등으로 파생되면서 적용 범위가 대폭 증가함

□ 태양광 관련 국제표준은 IEC(International Electro-technical Commission) TC(Technical Committee) 기술위원회 82에서 국제 태양광 전문가 그룹에서 제·개정 작업을 진행하고 있음

○ 태양광 모듈과 관련하여 미국, 캐나다, 유럽의 주요 시장에서는 IEC 표준 외에 별도의 자체 장기내구성 시험 방법 등을 개발하여 수입 제품의 내구성 평가를 통한 제품 수준을 검토하고 있음

□ 풍력 관련 국제표준 현황은 ’21년을 기준으로 크게 TC88 20종이며, IEC/TC88 국제표준의 국내 표준(KS) 제정 및 개정 목록은 18종임. 이러한 국제표준은 영문으로 규정되어 중소기업은 국제표준을 이해하고 적용할 인력이 부족하므로, 한국산업표준인 KS로 제·개정이 필요한 실정임

□ 정부는 지난 ’17년 12월 「재생에너지 3020」 수립 이후, 입지규제 개선에 주력하고 있음. 이의 일환으로, ’22년 11월 「에너지 환경 변화에 따른 재생에너지 정책 개선방안」을 발표함

○ 태양광 보급에 있어, 산지나 농지 개발보다는 주민반발이 적은 산업단지 공장, 주차장, 용배수로 등 유휴 부지를 활용한 태양광 보급을 확대해 나가고, 지자체별 상이한 규정으로 보급에 애로가 큰 이격거리 규제는 정부가 가이드라인을 마련하여 합리적으로 정비해 나갈 계획임을 밝힘

□ 또한 정부는 분산전원 확대를 위한 전력중개 시장을 육성하기 위하여 중개사업자가 소규모 분산전원(태양광, 풍력, ESS 등) 모집, 관리, 거래할 수 있는 법적 근거를 마련하고 있는 중이나, 아직까지 제도적 구비가 미비한 편임

○ 일례로, 국내 가상발전소(VPP)는 자원 모집의 형태에 따라 공급형, 수요형, 융합형으로 구분되며, 운영 편의성, 법·제도의 한계 등으로 공급형과 수요형 중심으로 대부분 운영되고 있음

라. 환경분석 종합

□ 에너지의 디지털화, 탈탄소화 및 분산화 속도가 빨라지면서 기존 석탄, 석유 자원이 아닌 신재생과 가스에 대한 에너지원의 매력도가 상승하고 있으며, 실제로 에너지 공급체계에서 신재생에너지의 비중이 크게 증가하고 있음. 세계 신재생에너지 시장은 2021년 9,520억 달러에서 2026년 1조 4270억 달러로 연평균 8.60% 성장이 전망

○ 한화투자증권 리서치센터의 ’22년 발표에 따르면, 태양광을 비롯한 신재생에너지 비중이 현재 10%에서 2030년 20~40%까지 확대될 것이라 전망함. 최근 가스, 석탄, 유가가 급등하고 있어 태양광 경쟁력이 높아지고 있으며, 태양광 14)LCOE도 지속적으로 하락함에 따라, ’30년까지 태양광은 생산비용이 50% 하락할 것으로 예측돼 시장 규모는 커질 것으로 예상됨

○ 산업통상자원부에서 발표한 ‘제10차 전력수급기본계획’에 따르면, 신재생에너지설비는 2022년 28.9GW에서 2030년 71.5GW, 2036년 107.4GW로 큰 폭으로 확대돼야 하는 것으로 나타남.

○ 신재생에너지의 확대 수용을 위한 저장장치 등 유연성 보조설비 및 계통안정화설비의 신규확충이 필요한 상황임

□ 전 세계적으로 탄소중립 실현을 위해 신재생에너지 중심의 에너지시스템 통합 필요성이 증대되고 있으며, 선진국을 중심으로 건물, 산업, 수송 부문에서 전기화를 촉진하고, 지속적으로 더 많은 가변성 재생에너지(풍력, 태양광, 수소 등)를 전력시스템에 접속시키기 위해 전력망 확충을 위한 투자 증대

□ 유가 변동성에 취약한 석유 의존적 경제구조 문제 대두

○ 중동(세계 원유 매장량의 약 48%를 차지)은 석유 비축량 감소 및 국제유가 변동성에 따른 재정악화 심화로 경제 다각화 가속

○ 석유 의존형 경제구조 탈피를 위한 경제 다각화의 주요 핵심 과제 중 하나로 신재생에너지 부문 투자 지속 확대중

○ 최근 수요 회복에 따라 유가는 코로나 이전 수준으로 회복 중이나, 지정학적 갈등 및 산유국 감산 이탈 등에 따른 유가 상승 제한 전망

□ 가파른 인구증가와 기후변화 대응을 위한 에너지 효율화·다변화 촉진

○ 산업 다각화, 인구증가 등으로 인한 에너지 수요 증가와 기후위기에 따른 전력 과소비로 인해 에너지원 다변화에 대한 관심 급증

○ 기후위기에 따른 일조량 증대는 역설적이게도 신재생에너지 개발 및 활용에 적합한 환경을 제공하고 있으며, 태양광 패널 단가인하 및 기술발달 등으로 발전 여건도 개선

□ 정부는 탄소중립 비전 선포 1주년을 맞이해 관계부처 합동으로 「산업·에너지 탄소중립 대전환 비전과 전략」을 발표함

○ 5대 전략 주요 내용은 ①청정에너지 중심으로 에너지 시스템 혁신, ②산업구조 저탄소 전환 촉진 ③탄소중립 기회 신산업 집중 육성, ④함께 도약하는 정의로운 전환 및 ⑤탄소중립 전환 거버넌스 확립에 대한 것임

□ 또한 중소벤처기업부는 중소기업 탄소중립 대응을 위한 핵심기술개발 및 설비투자 지원을 본격화하고 있음. 지원 대상에는 신재생에너지에 관한 10개 품목이 포함되어 있음에 따라, 정부적 차원의 전폭적인 지원 하에 신재생에너지 산업이 확대·발전될 것으로 전망됨

○ R&D 면에서 탄소중립 선도모델 개발에 50억 원, 넷-제로(Net-zero) 기술혁신 개발에 70억 원 등 총 450억 원을 지원하며, 공정혁신 측면에서 중소기업 탄소중립 전환지원에 55억 원 등 총 267억 원을 지원함. 또한 금융지원 측면에서 넷-제로(Net-zero) 유망기업 지원자금 등 2,300억 원 등을 지원함

[ 「신재생에너지」 환경분석 종합 ]

구분

| 기회요인

| 위협요인

|

정책

| ■ EU(‘19.12월), 中(’20.9월), 日(‘20.10월), 美(21’.1월) 등 138개국 탄소중립 선언 또는지지

■ 전 세계적으로 신재생에너지 육성 ·지원 정책 및 투자 강화가 지속

| ■ 러시아-우크라이나 사태로 인한 에너지 공급망 위기 등으로 원전 비중 확대의 가능성

■ 중소기업 탄소중립 이행의 비용부담 문제 해소를 위한 정부적 차원의 적극적 필요

■ 업계 투자와 함께 생태계 전반에 요구되는 그린 인프라 확충 요구

|

산업

| ■ 신산업 분야 발전을 통한 산업구조 다각화 가능

■ RE 100, ESG 등 민간 차원의 자발적 친환경 제재 수단이 등장

■ 재생에너지 발전 산업의 부흥으로 신규 산업 인력 창출의 기회

| ■ 탄소중립은 우리 산업발전 경로를 완전히 전환(생산공정·에너지원 혁신, 친환경 수송 ·건축 등 연관분야 전환까지 뒷받침)하는 도전적 과제

■ 미래지향적 성격으로, 상당한 초기 비용에도 성공여부는 불확실해 기업은 애로 호소

|

시장

| ■ 신흥국 수요 확대

■ 신재생 발전단가 하락

■ 석유, 석탄 소비 감소

■ 청정에너지 세액 공제 확대는 시장 점유율 확대 등의 사업 기회 요인으로 작용

| ■ 유럽, 미국 등 선제적 시장 점유

■ 제한된 제품 포트폴리오로 신 시장에 대한 전략적·능동적 대응 부족

■ 자원 가용성에 의존하며, 높은 초기비용이 필요

■ 중국의 보조금 제한 조치는 글로벌 재생에너지 용량 추가에 부정적인 영향

|

기술

| ■ 친환경 · 디지털 혁신역량을 보유(수소차·친환경 선박 세계시장 점유율 1위(‘20년), 메모리반도체·이차전지 세계 1위(’20년)등

■ 과거 생산요소 기반 가격·성능 경쟁 중심에서 친환경 혁신 기술력 기반의 경쟁 구도 변화는 새로운 선구자(first-mover)로의 도약 기회를 제공

| ■ PERC 태양전지, FCV 등 일부 품목만 경쟁력 보유, 유망 분야(LOHC, 풍력, BIPV 등) 기술력 부족

■ 제도 개선 없이는 실제 기술 적용이 어려운 사례 발생

■ 탄소중립 경쟁력 확보에 실패 시 글로벌 공급망에서 낙오될 위기 우려

|

|

중소기업 대응전략

|

■ 발전차액 지원제도, 의무할당 및 인증서 거래제, 공공기관 구매사업 육성 등 신재생에너지 분야 보급지원을 통한 수요 창출 및 시장 형성 유도

■ 생산 보조금 및 세금 지원, 관세정책, 품질 인증제 등 R&D 투자지원 확대를 통한 기술개발 가속화 촉진

■ 중소기업이 개발한 기술제품의 시험분석, 성능평가, 신뢰성 검증 장치 구축을 지원하여 기업의 비용 절감 및 애로 요인 해소

■ 대·중소기업 동반성장 협력 강화, 국내 신재생에너지 중소기업의 해외진출 기반 조성 및 경쟁력 제고 지원을 통한 해외진출 활성화 추진

■ 기술과 인력이 부족한 중소기업 대상, 기술/설비/에너지관리 등 총체적 노하우 지원을 통한 경쟁력 강화

|

3. 품목 로드맵

가. 전략품목 선정

□ (태양광 모듈 재활용 시스템) 초기 설치 된 태양광 발전소의 수명 주기가 점차 도래함에 따라 모듈의 재사용 및 자원으로서 재활용이 필요

○ 최근 태양광 혁신전략과 탄소중립 관련 정부 정책에 저탄소 순환경제 분야 R&D를 추진 중으로, 정부정책 및 기술 수요와의 연계성 부합

○ 기하급수적으로 증가할 대량의 폐 모듈을 재 사용 하거나 재활용 할 수 있는 기술개발이 시급함

□ (분산전원 연계 태양광 운영 시스템) 초기 설치 된 태양광 발전소의 수명 주기가 점차 도래함에 따라 모듈의 재사용 및 자원으로서 재활용이 필요함

○ 태양광 혁신전략과 탄소중립 관련 정부 정책에 ‘신기술’ 관련 R&D를 추진 중이며, RE100과 NDC 이행을 위한 국가 정책을 보조할 수 있는 신기술 개발이 필요

○ 재생에너지의 가동율을 높을 수 있는 원격 진단과 제어, 간헐성을 극복할 수 있는 ESS 시스템 연계 운전 기술 등 태양광 산업의 보급 확대를 위한 기술 개발이 시급함

□ (고효율 태양광 모듈 및 장치) 태양광발전 시스템의 지속적인 단가 하락과 효율 향상에 대응하기 위한 태양광 모듈기술, 전력변환장치 기술 및 고효율 수상 태양광 관련 기술 개발이 지속적으로 요구

○ 태양광 혁신전략과 R&D 로드맵 등 정부 정책과 연계하여 ‘고효율’ 분야의 기획이 선정되어 정부정책 및 기술 수요와의 연계성 부합

○ RE100 달성과 국가 NDC 이행을 위한 태양광 발전의 보급 확대를 위해 기존의 육상 태양광에 대안으로 제시되고 있는 기술분야가 수상태양광과 건물일체형 태양광 발전 시스템임

□ (건물일체형 태양광 발전 시스템) 건축물의 디자인과 설계 특성 상 규격화된 크기와 색상으로 생산이 어렵기 때문에 대기업의 자동화된 생산라인에서 대량 생산이 어려워 주요 제조기업들이 중소기업들로 구성되어 기술개발 지원 필요

○ RE100 달성과 국가 NDC 이행을 위한 태양광 발전의 보급 확대를 위해 기존의 육상 태양광에 대안으로 제시되고 있는 기술분야 중의 하나가 건물일체형 태양광 발전 시스템임

○ 대형 건축물이나 구조물의 안전성 확보를 위한 내화성능 기준 등 기존의 태양광 모듈 및 시스템과 차별화 된 기술 개발이 필요함

□ (고효율 수소 생산 시스템) 수전해를 재생에너지와 직접 연계하기 위해서는 출력 변동되는 전력 공급원에 대한 내구성 확보가 시급

○ 저온 수전해는 이미 MW급 대용량과 최대 선진사 효율은 80%에 이르는 등 상용화 수준에 이르렀으며, 수전해를 제품화하기에 가장 큰 이슈는 내구성 및 운전 안정성임

□ (수소 연료전지 시스템) 이차전지의 에너지 밀도가 향상되면서 시내 주행용은 전기차가 연료전지차에 비하여 상대적으로 우위를 점하고 있지만, 상용차용은 수소 연료전지차가 주 동력원을 담당할 것으로 전망

○ 국내 현대차 차량용 연료전지 시스템 기술이 세계적으로 우위에 있지만, 고출력 조건에서의 내구성 확보가 시급함.

○ 국내 발전용 연료전지의 효율은 세계적 선진사인 블룸에너지의 효율에 근접 다다르고 있지만, 내구성 및 가격 경제성 측면에서 경쟁력이 떨어짐.

□ (고효율 소형 풍력발전 시스템) 소형 풍력발전은 협소한 공간에 설치, 야간에도 발전이 가능한 장점으로 도심, 도서지역, 개도국의 독립전원 또는 계통연계용으로 마이크로그리드 및 융복합 발전시스템의 수요 증가

○ 가격 경쟁력 높은 20∼30kW 급 소형 풍력발전 시스템 개발이 증가하고 있으며, 최고 기술국과 국내 기술차이는 1.5년, 중소기업의 국내 관련 특허 점유율은 71.1%로 높고 기술 자립도도 높은 것으로 평가되어 중소기업의 전략 기술개발 품목으로 적합

□ (고발열량 합성천연가스 생산 시스템) CO2 화학적전환 기술 개발을 통하여 메탄과 함께 C2~C4 범위의 탄화수소를 함께 생산할 수 있는 고발열량의 SNG 제조용 혼성촉매 개발과 신개념 공정개발이 필요

○ 최근에 천연가스 배관망에 수소를 혼입하는 연구가 진행 중이지만 안정성 측면에서 어려움이 있으나 수소 혼입이 가능할 때도 매우 유리

□ (수전해 및 CO2 메탄화 하이브리드 공정 개발) e-메탄은 해상연료와 수소 수송 운반체로 활용 가능하고 기존 천연가스 배관망에 메탄으로 공급할 수 있기 때문에 최근 관심이 더욱 증대

○ 성과 보급 및 확산 등 중소기업의 참여를 위한 수전해 및 CO2 메탄화 공정의 일체화 또는 단일 시스템을 활용한 기술개발 필요

[ 「신재생에너지」 전략품목 ]

구분

| 전략품목명

| 개요

| 개발목표

(핵심성과)

|

1

| 태양광 모듈 재활용 시스템

| ■ (선정 근거) 태양광 혁신전략과 탄소중립 관련 정부 정책에 저탄소 순환경제 분야 R&D를 추진 중이며, 기하급수적으로 증가할 대량의 폐 모듈 처리방안 마련 시급

■ (세부 내용) 폐기된 태양광 모듈의 회수/열처리/각 부품 별 분류/화학적 처리/결정성장/새로운 태양광 모듈 제조 등 공정별 필요 기술 개발

| 현장 복원기술, 경제성 있는 회수기술 및 폐기물 최소화 기술

|

2

| 분산전원 연계 태양광 운영 시스템

| ■ (선정 근거) 재생에너지의 가동율을 높을 수 있는 원격 진단과 제어, 간헐성을 극복할 수 있는 ESS 시스템 연계 운전 기술 등의 기술 개발이 시급함

■ (세부 내용) 주택 및 건물의 태양광 분산발전시설을 IoT 기술 기반으로 하나의 발전소(VPP : Virtual Power Plant)와 같은 기능을 하도록 하는 분산전원 통합 기술

| 하이브리드 전력제어 알고리즘, AI기반 고장 예측/진단 기술 등

|

3

| 고효율 태양광 모듈 및 장치

| ■ (선정 근거) 태양광발전 시스템의 지속적인 단가 하락과 효율 향상을 위한 태양광 모듈기술, 전력변환장치 기술 및 고효율 수상 태양광 관련 기술 개발이 요구됨

■ (세부 내용) 결정질 실리콘 분야의 양면 발전 태양광 모듈 기술, 고효율 결정질 실리콘 모듈화 기술 및 페로브스카이트 등 고부가가치 태양광 기술 등으로 구분

| 보호시트 전극과 후면전극 셀의 패턴 일체화, 계측제어 기반 전력변환장치 등

|

4

| 건물일체형 태양광 발전 시스템

| ■ (선정 근거) RE100 달성과 국가 NDC 이행을 위해 기존의 육상 태양광에 대안으로 제시되고 있는 기술분야 중의 하나가 건물일체형 태양광 발전 시스템임

■ (세부 내용) 건축물의 에너지 자립을 위해 건물 외피 또는 설비 시스템과 접목시킨 에너지생산 시스템을 구축하여 에너지 생산량 및 효율을 극대화할 수 있는 기술

| 발전량 예측, 고장진단 정확도 등

|

5

| 고효율 수소 생산 시스템

| ■ (선정 근거) 저온 수전해 방식으로 생산된 수소를 재생에너지와 직접 연계하기 위해서는 출력 변동되는 전력 공급원에 대한 내구성 확보가 시급함.

■ (세부 내용) 저온 수전해 분야의 고효율, 고내구성 달성하기 위한 전극, 촉매 및 대면적 스택 등의 기술개발 추진

| 동적 변화 조건 내에서 고내구성 수전해 시스템 기술

|

6

| 수소 연료전지 시스템

| ■ (선정 근거) 국내 현대차 차량용 연료전지 시스템 기술이 세계적으로 우위에 있지만, 고출력 조건에서의 내구성 확보가 시급

■ (세부 내용) 이온교환막, 기체확산층, 촉매 등의 효율 상승 및 고내구화 포함하여 내구성 향상된 요소들의 효율적 운영을 위한 시스템 최적화 등

| 고출력 조건 내에서 고내구성 연료전지 시스템

|

7

| 고효율 소형 풍력발전 시스템

| ■ (선정 근거) 가격 경쟁력 높은 20∼30kW급 시스템 개발이 증가하고 있으며, 기술격차 1.5년, 중소기업 국내 특허 점유율 71.1%로 기술자립도도 높은 수준

■ (세부 내용) 회전자면적 200m2 미만의 풍력발전기로, 교류 1,000V 미만 또는 직류 1,500W 미만의 전압을 생성하는 풍력발전시스템

| 블레이드리스 소형 풍력발전기 및 AI기반 고장진단/예측 등

|

8

| 고발열량 합성천연가스 생산 시스템

| ■ (선정 근거) CO2 화학적전환 기술 개발을 통하여 메탄과 함께 C2~C4 범위의 탄화수소를 함께 생산할 수 있는 고발열량의 SNG 제조용 혼성촉매 개발과 신개념 공정개발이 필요

■ (세부 내용) 최근에 천연가스 배관망에 수소를 혼입하는 연구가 진행 중이지만 안정성 측면에서 어려움이 있으나 수소 혼입이 가능할 때도 매우 유리

| 생산기술 확보

|

9

| 수전해 및 CO2 메탄화 하이브리드 공정 개발

| ■ (선정 근거) 수소와 CO2로부터 e-메탄(합성메탄)을 생산하는 기술로 재생에너지 및 원자력 에너지 기반 수소를 생산하는 수전해 기술과 CO2 메탄화 공정을 일체형 또는 단일 시스템으로 구성하여 장비 구축 비용 절감 및 폐열, 공정수의 효율적 이용을 통한 시스템 혁신 가능

■ (세부 내용) 재생에너지 및 원자력에너지를 활용한 다양한 종류의 에너지 생산 플랫폼 구현 및 관리를 통해 에너지 수요-공급 균형 달성 가능

| 메탄화 일체형, 환원 시스템

|

나. 전략품목 로드맵 구축

□ 기후위기/탄소중립 이슈 및 재생에너지 수요 확대 등에 대응하기 위해 국내 중소기업에서 수행 가능한 범위 내에서 각각의 전략품목과 개발목표 등을 검토하여 전략품목 로드맵을 구축

○ (태양광) 기존의 태양광 모듈의 효율성 증대(재활용, 고효율 부품), 기술 발전에 따른 신규 시장 대응(BIPV) 및 분산전원 연계 플랫폼의 효율성 증대로 구성

○ (수소) 수소 생산 및 연료전지 시스템을 구성하는 부품의 고내구성 확보를 통한 해당 분야 국내‧외 수요에 적극 대응할 수 있도록 구성

○ (풍력) 기존 제품의 효율 고도화를 통한 재생에너지 기반의 전략 생산 효율성 증대 및 시장 확대 도모

[ 중소기업 전략기술로드맵 「신재생에너지」 품목 로드맵 ]